东方电缆(603606.SH)

- 状态: 观察 / 成长验证中

- 更新时间: 2026-05-07

- 证券代码: 603606.SH

- 交易所/市场: 上交所主板 / A 股

- 行业/子模板: 主模板 + 电力设备与新能源

- 覆盖主题: 海上风电、海底电缆、高压电缆、柔性直流海缆、海外海缆、电网投资、铜价与套期保值

- 核心底稿: 2026-05-07_东方电缆资料索引与分析底稿

- 结构化数据: 东方电缆结构化数据摘要

- 公开资料: 东方电缆公开资料与行业背景摘录

- Gangtise 会议资料: 东方电缆

- 研报资料: 东方电缆

核心结论

东方电缆当前不是单纯的“海风装机 beta”,更像是 500kV 高压/柔直海缆交付周期 + 海外海缆窗口期 + 高附加值产品结构改善 的兑现标的。2025 年和 2026Q1 的数据已经开始验证:收入增长、利润增长、毛利率修复、在手订单维持高位同时出现。

但它也不是低估值困境反转。2026-05-06 收盘 62.40 元,对应 PE TTM 31.51x、PB 5.05x,基本处在近三年中位附近。市场已经在定价 2026-2028 年利润从 12.71 亿元抬升到 18/23/27 亿元附近的卖方预测路径。后续股价能否继续上行,关键不在“行业有没有景气”,而在三个更具体的问题:

- 2026Q2-Q3 海缆项目交付和新增订单是否继续兑现;

- 海外订单是否从单个项目验证变成持续订单池;

- 高压海缆/海外项目毛利率能否抵消铜价、营运资金和竞争压力。

我的当前判断:东方电缆属于“基本面趋势有效,但需要订单与现金流连续验证”的观察/成长验证标的。若 2026 年在手订单持续维持 180-200 亿元级别、海缆毛利率保持 30%+、经营现金流在交付后修复,则估值可继续向 2027 年利润切换;若新增订单低于预期或现金流压力持续,当前 30x TTM 附近估值会变得脆弱。

1. 公司概况

东方电缆全称宁波东方电缆股份有限公司,主业为海缆系统、陆缆系统和海洋工程/深海科技相关业务。Tushare 公司资料显示,公司主导产品包括交联海底电缆、光电复合交联海底电缆、高中低压电力电缆、核电站用电缆、轨交电缆、通信电缆等,其中以海缆和高压电力电缆为发展重点。

2025 年业务结构已明显向海缆/高压缆倾斜:

- 电力工程与装备线缆收入 47.29 亿元,同比 +7.29%,占收入 43.61%。

- 海底电缆与高压电缆收入 53.63 亿元,同比 +65.60%,占收入 49.46%。

- 海洋装备与工程运维收入 7.42 亿元,同比 -48.33%,占收入 6.84%,下降主要因脐带缆等重大项目交付基数扰动。

公司行业位置:国内海缆第一梯队之一,与中天科技、亨通光电等共同参与高压海缆、柔直海缆、海工敷设和海外海风项目竞争。管理层会议口径称国内海缆头部友商各占约 1/3 份额,500kV 交直流海缆能力集中于少数头部企业。

2. Thesis 与分歧

看多逻辑

- 订单可见度高:截至 2026-04-21,公司在手订单 184.12 亿元,约为 2025 年营收的 1.7 倍;其中海底电缆与高压电缆 103.89 亿元,海洋装备工程与运维 36.56 亿元。

- 结构改善驱动利润弹性:2025 年海缆与高压缆毛利率约 33.36%,显著高于陆缆约 9%;外销毛利率约 38.5%。高毛利业务占比提升使 2025 年利润增速高于收入增速。

- 500kV/柔直项目进入交付期:阳江三山岛、浙江海风等 ±500kV 柔直/直流海陆缆项目验证技术壁垒,500kV 海缆交付高峰有望推高 2026 年收入和毛利率。

- 海外窗口打开:英国 Inch Cape 已有项目交付验证,新加坡分公司定位亚洲/东南亚市场,Gangtise 电话会口径称海外在手订单超 20 亿元,海外项目毛利率整体处 30%-40% 区间。

- 行业中期空间明确:“十五五”末海上风电累计并网装机 1 亿千瓦以上目标,相比 2025 年底约 0.47 亿千瓦仍有翻倍空间。

看空/谨慎逻辑

- 估值已经反映较强增长:PE TTM 31.51x,若按 2026E 18 亿元左右利润测算约 23-24x,并不便宜,需要订单和利润持续兑现。

- 现金流和营运资金压力:2026Q1 经营现金流 -9.73 亿元,存货、合同负债、原材料备货和项目交付周期会放大季度现金流波动。

- 铜价高位风险:电缆企业原材料占比高,公司 2026 年拟开展铜、铅、铝套保,最高保证金合计 8.16 亿元;套保能降低成本波动,但也会带来保证金和会计波动。

- 竞争强度高:中天科技、亨通光电在 500kV 柔直、海工一体化和海外市场同样具备强能力;二线玩家也可能在中低压或部分海缆项目制造价格压力。

- 行业节奏容易错位:海风项目核准、用海、招标、施工、并网存在较长链条,短期订单或交付节奏若不及预期,会影响估值切换。

关键分歧

核心分歧不是“海风长期有没有空间”,而是 东方电缆能否把 2025-2026 年高在手订单转化为可持续的高毛利收入和现金流。如果 500kV 海缆、海外订单和海工交付连续兑现,公司从 2025 年 12.7 亿利润上台阶到 2027 年 23 亿利润有支撑;如果新增订单断档或毛利率被竞争/铜价侵蚀,估值会先于利润回调。

3. 估值与市场定价

- 最新行情口径:2026-05-06 收盘 62.40 元,总市值约 429.13 亿元。

- 最新估值:PE TTM 31.51x,PB 5.05x,PS TTM 3.71x,股息率约 0.72%。

- 近三年区间:收盘价从 2023-05-08 的 47.16 元到 2026-05-06 的 62.40 元,区间收益约 +32.3%;最高 72.49 元,最低 32.61 元。

- 近三年估值位置:PE TTM 中位 33.22x、最低 23.94x、最高 59.56x;PB 中位 5.09x、最低 3.76x、最高 6.99x。当前处于中位附近,不是极端泡沫,也不是低估。

- 卖方预测:申万宏源预测 2026-2028 年归母净利 17.71 / 23.12 / 26.95 亿元;国海证券预测 18.24 / 23.00 / 27.72 亿元;国盛观点约 18.65 / 23.33 / 27.25 亿元。

当前定价隐含前提:2026 年利润至少达到 17-18 亿元,2027 年继续增长到 23 亿元左右;海缆毛利率保持高位,海外订单和 500kV 交付不出现明显失速。

4. 订单 / 需求 / 收入结构

4.1 在手订单

截至 2026-04-21,在手订单 184.12 亿元:

- 电力工程与装备线缆 43.67 亿元;

- 海底电缆与高压电缆 103.89 亿元;

- 海洋装备工程与运维 36.56 亿元。

2025 年末/2026-03-25 在手订单为 193.12 亿元,Q1 降至 184.12 亿元,会议口径解释主要是重大海缆项目交付并确认收入,且 3 月 25 日至季报披露期间无重大海缆项目招投标。

4.2 需求来源

国内:浙江、广东、山东、海南、福建、江苏等沿海省份海上风电项目推进;阳江三山岛 ±500kV 柔直、浙江海风 ±500kV 等项目强化公司高压柔直海缆地位。

海外:英国 Inch Cape 项目完成首根 85km 220kV 海上送出电缆安装,项目方披露供应伙伴包括 Orient Cable。公司设立新加坡分公司,目标是以新加坡为中心服务亚洲/东南亚市场。

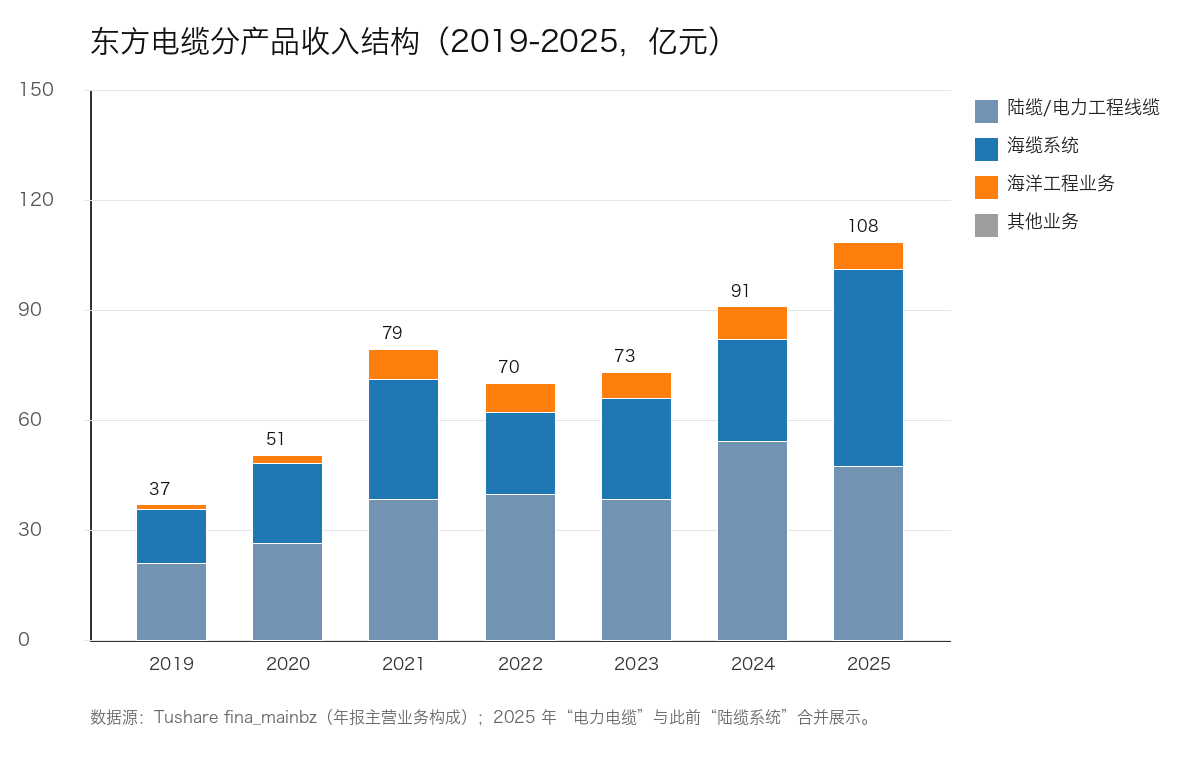

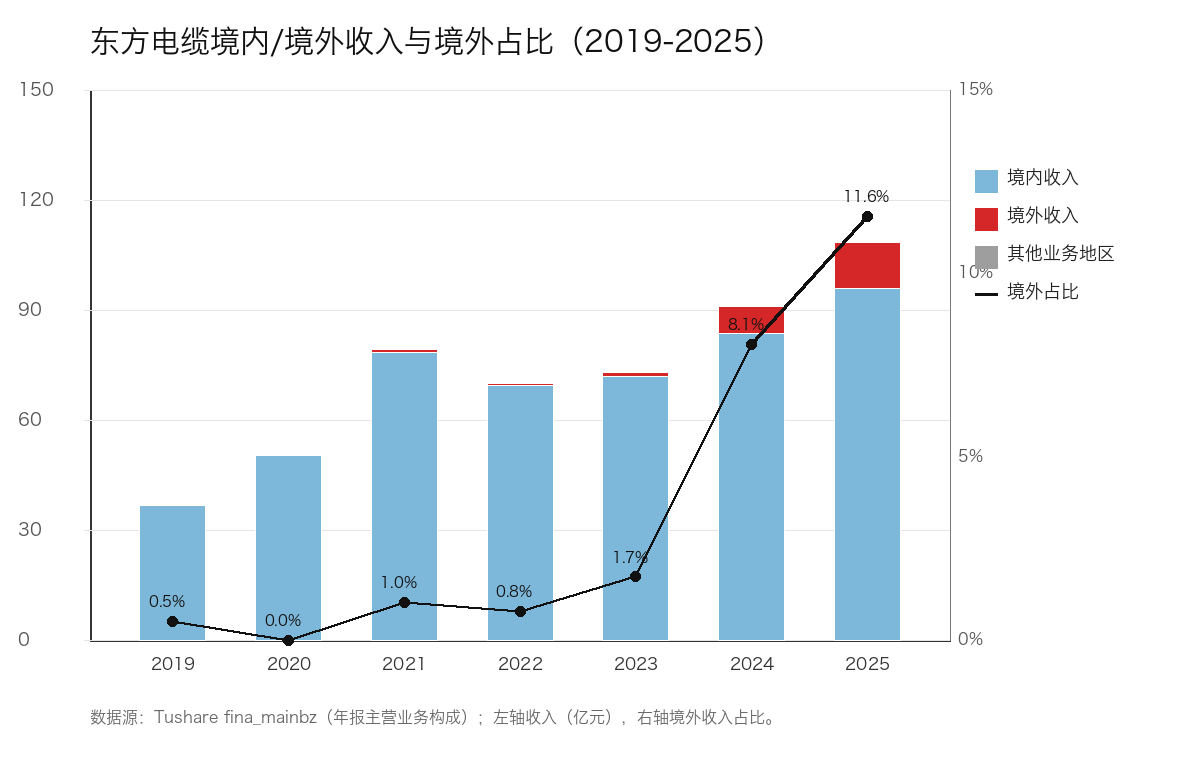

4.3 收入结构与利润弹性:分产品 + 境内/境外

收入结构不能只看总收入,也不能只看分产品。东方电缆的关键在于 海缆系统占比 与 境外收入质量 同时改善。

证据源:2026-05-07_东方电缆收入结构与境内外分析。

分产品收入

| 年份 | 陆缆/电力工程线缆 | 海缆系统 | 海洋工程业务 | 其他业务 | 主营收入合计 | 海缆系统占比 |

|---|---|---|---|---|---|---|

| 2019 | 20.79 | 14.71 | 1.34 | 0.07 | 36.91 | 39.9% |

| 2020 | 26.31 | 21.79 | 2.29 | 0.14 | 50.52 | 43.1% |

| 2021 | 38.41 | 32.73 | 8.09 | 0.09 | 79.32 | 41.3% |

| 2022 | 39.77 | 22.40 | 7.88 | 0.04 | 70.09 | 32.0% |

| 2023 | 38.27 | 27.66 | 7.09 | 0.08 | 73.10 | 37.8% |

| 2024 | 54.16 | 27.78 | 8.89 | 0.10 | 90.93 | 30.5% |

| 2025 | 47.29 | 53.63 | 7.42 | 0.09 | 108.43 | 49.5% |

分产品看,2024 年收入增长主要由陆缆/电力工程线缆放大贡献,海缆系统占比只有约 30.5%,这解释了 2024 年营收 +24.38% 但归母净利仅 +0.81%。2025 年海缆系统收入从 27.78 亿元跃升到 53.63 亿元,占比升至约 49.5%,同时毛利率约 33.36%,是利润增速重新超过收入增速的核心。

境内外收入

| 年份 | 境内收入 | 境外收入 | 其他业务地区 | 主营收入合计 | 境外收入占比 | 境内毛利率 | 境外毛利率 |

|---|---|---|---|---|---|---|---|

| 2019 | 36.65 | 0.19 | 0.07 | 36.91 | 0.5% | 24.8% | 18.3% |

| 2020 | 50.38 | 0.00 | 0.14 | 50.52 | 0.0% | 30.6% | |

| 2021 | 78.42 | 0.81 | 0.09 | 79.32 | 1.0% | 25.3% | 26.4% |

| 2022 | 69.50 | 0.55 | 0.04 | 70.09 | 0.8% | 22.3% | 35.4% |

| 2023 | 71.76 | 1.26 | 0.08 | 73.10 | 1.7% | 24.9% | 37.5% |

| 2024 | 83.49 | 7.33 | 0.10 | 90.93 | 8.1% | 19.1% | 15.6% |

| 2025 | 95.81 | 12.53 | 0.09 | 108.43 | 11.6% | 19.9% | 38.5% |

境内外看,海外收入的变化比收入占比本身更重要:

- 2019-2023 年境外收入长期低于 2 亿元,对总收入影响很小。

- 2024 年境外收入升至 7.33 亿元、占比 8.1%,但境外毛利率只有约 15.6%,说明海外项目结构/交付成本扰动较大。

- 2025 年境外收入进一步升至 12.53 亿元、占比 11.6%,境外毛利率升至约 38.5%,显著高于境内毛利率 19.9%。这说明 2025 年海外项目不是低价出海,而是高规格、高电压项目贡献了利润质量。

投资含义:东方电缆后续的收入分析必须同时跟踪三条线:

- 海缆系统收入占比:是否维持 45%-50% 或继续提升;

- 境外收入占比:是否从 10%+ 进一步向“十五五”25%目标靠近;

- 境外毛利率:是否维持 35%-40%,还是因为交付、汇率、认证、本地化和海工责任回落。

5. 电话会 / 调研 / 纪要

已入库最近季度/年度业绩会和电话会资料,目录为 东方电缆。

重点证据:

- 2026-04-23 业绩解读电话会:2025 年收入 108.43 亿元、归母 12.7 亿元;2026Q1 收入 28.83 亿元、净利 3.72 亿元;截至 2026-04-21 在手订单 184.12 亿元;海外在手订单超 20 亿元;海外项目毛利率 30%-40%。

- 2026-03-30 2025年报业绩交流会:2025 年海缆与高压缆收入 53.63 亿元,同比 +65.6%;国际业务收入约 12.53 亿元。

- 2025-10-30 2025年第三季度业绩说明会:2025 前三季度收入 74.98 亿元,归母 9.14 亿元。

- 2025-04-02 2024年度业绩说明会、2025-03-27 2024年度业绩交流会:2024 年收入 90.93 亿元、归母 10.08 亿元,海缆/海工合计 36.66 亿元。

- 2024-04-03 2023年度业绩说明会、2024-03-21 2023年度业绩交流会:2023 年收入 73.10 亿元、归母 10.00 亿元,毛利率 25.21%,海缆系统及海洋工程收入 34.76 亿元。

管理层关键表述:二、三季度国内沿海省份海上风电项目将进入招投标节奏,新增订单有望增长;国内重大订单交付周期约半年至一年,海外重大订单约 1-2 年;公司已启动 640/750/800kV 海缆研发及型式试验。

6. 公告 / 财报事件

- 2026-03-28:披露 2025 年报。营收 108.43 亿元,同比 +19.26%;归母净利 12.71 亿元,同比 +26.11%;经营现金流 19.65 亿元,同比 +76.58%;截至 2026-03-25 在手订单 193.12 亿元。

- 2026-03-28:披露 2026 年度原材料期货套期保值公告,拟对铜、铅、铝进行套保,最高保证金合计 8.16 亿元。

- 2026-04-22:披露 2026 一季报。营收 28.83 亿元,同比 +34.28%;归母净利 3.72 亿元,同比 +32.26%;经营现金流 -9.73 亿元;截至 2026-04-21 在手订单 184.12 亿元。

- 2026-04-22:披露设立新加坡境外分公司公告,定位销售、贸易、技术咨询服务,配合亚洲市场项目落地。

证据:公开资料摘录。

7. 当前催化剂

- 2026Q2-Q3 重点海缆项目收入确认,尤其 500kV 相关项目。

- 国内沿海省份海风招投标恢复或加速,带来新增订单。

- 海外订单续签/新增,尤其东南亚、欧洲海风和电力互联项目。

- 新加坡分公司带来的区域业务突破。

- 2026 半年报验证毛利率、合同负债、存货和现金流是否与订单交付匹配。

8. 关键风险

- 海上风电核准、用海、招标、开工和并网不及预期。

- 中天科技、亨通光电等竞争导致项目价格或份额承压。

- 海外订单获取、认证、交付、汇率、收款和地缘风险。

- 铜价、铝价、铅价高位导致成本、保证金和营运资金压力。

- 存货与合同资产/应收账款积累后,若项目验收或回款延后,经营现金流可能持续承压。

- 当前估值已反映较强增长路径,任何订单或利润 miss 都容易触发估值回撤。

9. 核心指标

- 收入/利润:2025 年营收 108.43 亿元,归母净利 12.71 亿元;2026Q1 营收 28.83 亿元,归母净利 3.72 亿元。

- 盈利能力:2025 年 ROE 16.79%,毛利率 22.11%,净利率 11.73%;2026Q1 毛利率 23.56%,净利率 12.89%。

- 现金流:2025 年经营现金流 19.65 亿元;2026Q1 经营现金流 -9.73 亿元。

- 资产负债率:2025 年 46.69%;2026Q1 47.45%。

- 估值:2026-05-06 PE TTM 31.51x,PB 5.05x。

- 股东:2026Q1 宁波东方集团 31.63%,袁黎雨 6.76%,香港中央结算 5.43%;陆股通从 2025 年末 3.12% 回升至 2026Q1 5.43%。

9A. 行业专项模块:海缆 / 高压缆 / 柔直 / 出海

- 使用的行业子模板:电力设备与新能源

- 对东方电缆而言,通用电力设备 overlay 需要进一步细化为“海缆专项模块”。核心不是单纯电网投资,而是 海上风电招标开工、500kV 高压/柔直海缆、海外海缆订单、海工交付能力、铜价与营运资金 五组变量。

A. 行业位置与周期

- 所处环节:海底电缆、高压陆缆/高压电力电缆、海洋工程与运维。公司不是整机或运营商,而是海上风电送出系统和电力互联中的核心设备/工程供应商。

- 需求驱动:

- 国内海上风电:沿海省份项目核准、用海、招标、施工和并网节奏。

- 高压化/远海化:近海资源消耗后,深远海与大基地需要更高电压等级、更长距离、更复杂敷设能力。

- 柔性直流:±500kV 柔直海缆是未来深远海送出的关键技术方向,壁垒高于常规交流海缆。

- 海外海风与电力互联:欧洲本土海缆产能紧张、东南亚电网互联和海风开发,为国内龙头提供出口窗口。

- 当前周期判断:2025-2026 年处在“国内 500kV 海缆进入交付高峰 + 海外订单早期兑现 + 十五五规划强化中期空间”的上行验证期。2025 年国内海风新增并网 659 万千瓦,低于此前高预期但同比恢复;“十五五”末海风累计并网 1 亿千瓦以上目标,决定中期空间仍在,但短期节奏要看招标和开工。

B. 订单与招标

- 在手订单结构:截至 2026-04-21,公司在手订单 184.12 亿元,其中海底电缆与高压电缆 103.89 亿元、海洋装备工程与运维 36.56 亿元、电力工程与装备线缆 43.67 亿元。海缆/高压缆 + 海工合计约 140.45 亿元,是利润弹性的核心订单池。

- 订单变化解释:2026-03-25 在手订单 193.12 亿元,至 2026-04-21 下降到 184.12 亿元,电话会口径解释为一季度重大海缆项目交付并确认收入,且短窗口内无重大海缆招标。这个解释目前可接受,但 Q2-Q3 必须观察新增订单是否接力。

- 已识别项目线索:

- 阳江三山岛海上风电柔直项目:公司中标 ±500kV 海底电缆及附件项目包,金额约 8.99 亿元,是柔直能力的重要项目证据。

- 浙江海风 ±500kV 直流海陆缆:东方电缆与中天科技分别中标不同标段,说明公司仍在第一梯队,但竞争也直接存在。

- 英国 Inch Cape:项目方披露供应伙伴包括 Orient Cable,首根 85km、220kV 海上送出电缆已安装,第二根计划 2026 年继续推进。

- 中海油开平项目、国家电网/南方电网框架招标、国家能源集团等为 2026Q1 已披露中标/市场开拓线索。

- 订单分层跟踪:

- 已中标未签合同;

- 已签合同/在手订单;

- 已排产备货;

- 已发货/敷设;

- 已验收确认收入;

- 已回款并释放现金流。

投资上不能把“招标线索”和“收入确认”混为一谈。

C. 技术与产品代际

- 核心产品层级:

- 常规陆缆/电力工程线缆:收入体量大、毛利率低,2025 年毛利率约 9%,主要提供规模和客户基础。

- 海缆与高压缆:2025 年收入 53.63 亿元,同比 +65.60%,毛利率约 33.36%,是利润核心。

- 500kV 交直流/柔直海缆:技术壁垒最高,直接决定公司能否获得估值溢价。

- 海洋装备工程与运维:收入波动较大,但与海缆订单配套,影响项目交付能力和总包竞争力。

- 技术壁垒:高压海缆要求交联绝缘、软接头、长距离制造、检测、敷设、海况施工和可靠性验证等综合能力。电话会口径称国内 500kV 交直流海缆能力集中在少数头部企业。

- 研发方向:公司已启动 640kV、750kV、800kV 海缆研发和型式试验。这里是中长期技术期权,但现阶段仍要以项目订单和型式试验进度验证,不应提前全部资本化。

- 利润传导:产品代际越高,毛利率和壁垒越强,但项目周期、履约风险、备货资金、验收回款周期也越重。2026Q1 经营现金流 -9.73 亿元,就是高订单/高交付期的典型压力信号。

D. 出海

- 当前进展:2025 年国际收入约 12.53 亿元,外销毛利率约 38.5%,完成“十四五”国际化业务占比约 10% 的目标。电话会口径称海外在手订单超 20 亿元,主要包括东南亚超高压海缆项目等。

- 区域与项目:

- 欧洲:英国 Inch Cape 项目是公司进入欧洲海风供应链的重要验证。欧洲海缆产能偏紧,耐克森、普瑞斯曼、NKT 等本土巨头产能周期较长,为中国企业提供阶段性窗口。

- 东南亚/亚洲:新加坡分公司定位销售、贸易和技术咨询,目标服务新加坡及东南亚相关市场;若能持续拿到东南亚电力互联/海风订单,海外逻辑会从单项目变为订单池。

- 海外毛利率判断:电话会称海外海缆项目整体毛利率在 30%-40% 区间,2025 年交付的超高压、大平方数海外项目毛利率超过 38%。这说明海外不是低价出口,而是高电压、高规格项目窗口。

- 需警惕的海外风险:认证、交付、汇率、收款、当地政策、地缘政治、海工施工责任、欧洲客户对供应链安全和本地化要求变化。

E. 关键风险与验证指标

- 订单指标:

- 在手订单是否维持 180-200 亿元级别;

- 海缆与高压缆在手订单是否维持 100 亿元以上;

- Q2-Q3 是否新增重大海缆/柔直/海外订单;

- 订单公告金额、含税/不含税口径、交付期限和收入确认节奏。

- 交付指标:

- 500kV 海缆项目是否按期发货、敷设、验收;

- Inch Cape 第二根电缆及其他海外项目进度;

- 海工与运维收入是否修复,是否只是阶段性项目波动。

- 盈利指标:

- 海缆与高压缆毛利率是否维持 30%+;

- 外销毛利率是否维持 35%-40% 区间;

- 陆缆低毛利业务占比变化是否稀释综合毛利率。

- 现金流指标:

- 存货、合同负债、应收账款、合同资产是否与交付节奏匹配;

- 2026H1/H2 经营现金流是否从 Q1 的 -9.73 亿元修复;

- 套保保证金和衍生金融资产/负债波动是否扩大。

- 成本指标:

- 铜、铝、铅价格变化;

- 订单报价是否能传导原材料成本;

- 2026 年最高 8.16 亿元套保保证金安排对流动性的影响。

- 竞争指标:

- 中天科技、亨通光电在 ±500kV 柔直、高压海缆和海工总包项目中的中标份额;

- 招标价格是否出现非理性下行;

- 起帆等二线公司是否在中低压/部分海缆领域扩大价格竞争。

F. 专项判断小结

东方电缆的海缆专项模块可以压缩成一句话:看订单,更要看订单质量;看收入,更要看高压海缆/海外项目占比;看利润,更要看现金流能否跟上。

当前最重要的 3 个验证点:

- 2026Q2-Q3 新增订单能否接上 Q1 交付消耗;

- 500kV / 柔直 / 海外项目能否持续把综合毛利率托在 22%-24% 以上、海缆毛利率托在 30%+;

- 高订单阶段的存货和应收是否最终转成经营现金流,而不是沉淀为资金占用。

10. 最近更新

- 2026-05-07:完成东方电缆详细分析入库,新增结构化数据、公开资料、Gangtise 电话会/业绩会、研报/观点和 query 底稿。

- 2026-05-07:补齐行业专项模块,按海缆/高压缆/柔直/出海/铜价现金流重构验证指标。

- 2026-05-07:补充分产品与境内外收入结构,新增 2019-2025 年图表和海外收入质量分析。

11. 证据链

- 2026-05-07_东方电缆资料索引与分析底稿

- 东方电缆结构化数据摘要

- 2026-05-07_东方电缆收入结构与境内外分析

- 东方电缆公开资料与行业背景摘录

- 东方电缆

- 东方电缆

- 查询沉淀-东方电缆海缆订单与海外化

11A. 全部参考资料来源

- 公告 / 年报 / 一季报:东方电缆 2025 年年度报告、2026 年第一季度报告、2026 年度原材料期货套期保值业务公告、设立境外分公司公告;官方链接见 公开资料摘录。

- 官网 / 新闻 / 政策:东方集团/东方电缆官网,上交所公告入口,国家能源局 2025 年可再生能源并网运行情况,证券时报“十五五”海上风电目标报道,中国电线电缆网/龙船风电网/Inch Cape 官网/Offshore Wind 等项目线索。

- 行情 / 财务数据接口:Tushare

stock_basic、stock_company、daily、daily_basic、moneyflow、income、balancesheet、cashflow、fina_indicator、dividend、top10_holders、top10_floatholders、hk_hold等,原始 CSV/JSON 存放于 东方电缆。 - Gangtise 电话会原文与 AI 摘要:2026-04-23 业绩解读电话会、2026-03-30 2025 年报业绩交流会、2026-04-01 2025 年年度业绩说明会、2025-10-30 2025 年第三季度业绩说明会、2024-08-16 2024 年半年报业绩交流会、2025-04-02 2024 年度业绩说明会、2025-03-27 2024 年度业绩交流会、2024-04-03 2023 年度业绩说明会、2024-03-21 2023 年度业绩交流会、2023-05-05 2022 年度业绩说明会,均已存入 东方电缆。

- 研报 / 纪要 / 其他线索:申万宏源 2026-04-29、国海证券 2026-04-22、中泰证券 2026-04-18、BofA 2026-03-30、UBS 2026-03-31、国盛证券杨润思观点等,均已存入 东方电缆。

- 弱可信或仅作线索的来源:中国能源网、行业媒体、财经媒体转载、券商行业摘要、项目新闻等仅作为行业节奏与项目线索,不替代公司公告和正式财报。

12. 矛盾记录

- 旧判断:海缆公司主要跟随国内海风装机 beta,周期性较强。

- 新证据:2025-2026Q1 高压海缆、海外项目、500kV 柔直和在手订单共同推动利润弹性;公司正在从国内海风 beta 转向高压/海外 alpha。

- 当前处理:旧判断已削弱,但未失效。国内海风招标/开工仍是基本盘;海外和柔直是中期重估变量。