2026-05-07 东方电缆收入结构与境内外分析

- 来源: Tushare

fina_mainbz主营业务构成、公司年报口径 - 日期: 2026-05-07

- 类型: 市场数据 / 财务拆分

- 涉及公司: 东方电缆(603606.SH)

- 涉及主题: 分产品收入、境内外收入、海外收入占比、毛利率、海缆业务结构

- 一句话摘要: 2019-2025 年东方电缆收入结构显示,2025 年海缆系统收入大幅恢复并成为第一大收入来源,境外收入从 2023 年 1.26 亿元提升至 2025 年 12.53 亿元,境外收入占比升至 11.56%,且 2025 年境外毛利率约 38.5%。

- 原始链接/文件: main_business_segments_2019_2025_raw.csv、product_revenue_2019_2025.csv、geographic_revenue_2019_2025.csv

1. 数据口径

- 数据接口:Tushare

fina_mainbz。 - 口径:年报主营业务构成,单位换算为亿元。

- 期间:2019-2025 年年度数据。

- 注意:2025 年产品项中

电力电缆与 2019-2024 年陆缆系统口径在本页合并展示为陆缆/电力工程线缆;公司公开资料中 2025 年对应表述为“电力工程与装备线缆”。 其他业务(地区)金额很小,为保持口径完整单列;分析境内/境外主线时主要看“中国大陆”和“国外”。

2. 图表

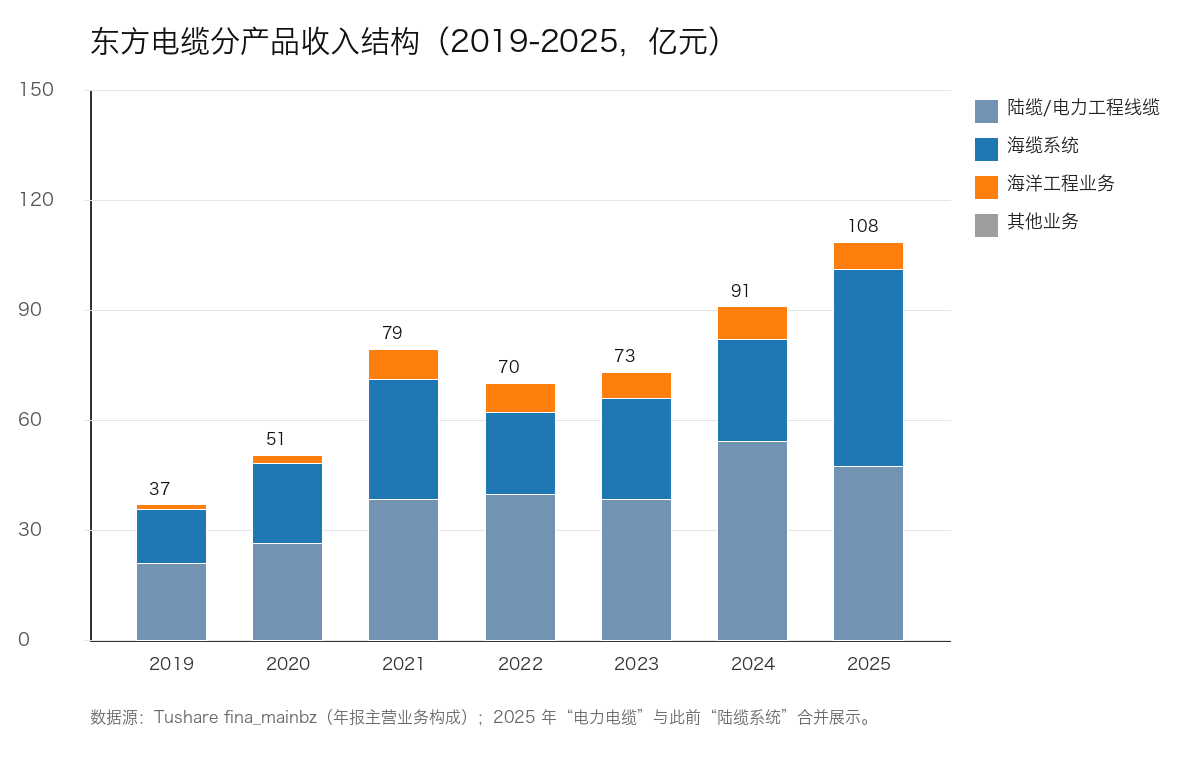

3. 分产品收入结构

| 年份 | 陆缆/电力工程线缆 | 海缆系统 | 海洋工程业务 | 其他业务 | 主营收入合计 | 海缆系统收入占比_% |

|---|---|---|---|---|---|---|

| 2019.00 | 20.79 | 14.71 | 1.34 | 0.07 | 36.90 | 39.9% |

| 2020.00 | 26.31 | 21.79 | 2.29 | 0.14 | 50.52 | 43.1% |

| 2021.00 | 38.41 | 32.73 | 8.09 | 0.09 | 79.32 | 41.3% |

| 2022.00 | 39.77 | 22.40 | 7.88 | 0.04 | 70.09 | 32.0% |

| 2023.00 | 38.27 | 27.66 | 7.09 | 0.08 | 73.10 | 37.8% |

| 2024.00 | 54.16 | 27.78 | 8.89 | 0.10 | 90.93 | 30.5% |

| 2025.00 | 47.29 | 53.63 | 7.42 | 0.09 | 108.43 | 49.5% |

关键观察:

- 2019-2021 年海缆系统收入从 14.71 亿元提升至 32.73 亿元,抢装/高景气阶段特征明显。

- 2022 年海缆系统收入回落至 22.40 亿元,体现海风抢装后转平价阶段波动。

- 2024 年陆缆/电力工程线缆收入升至 54.16 亿元,而海缆系统收入 27.78 亿元,收入增长质量一般,解释 2024 年利润增速弱于收入。

- 2025 年海缆系统收入跃升至 53.63 亿元,超过陆缆/电力工程线缆 47.29 亿元,海缆系统收入占主营收入约 49.5%,是 2025 年利润弹性恢复的核心。

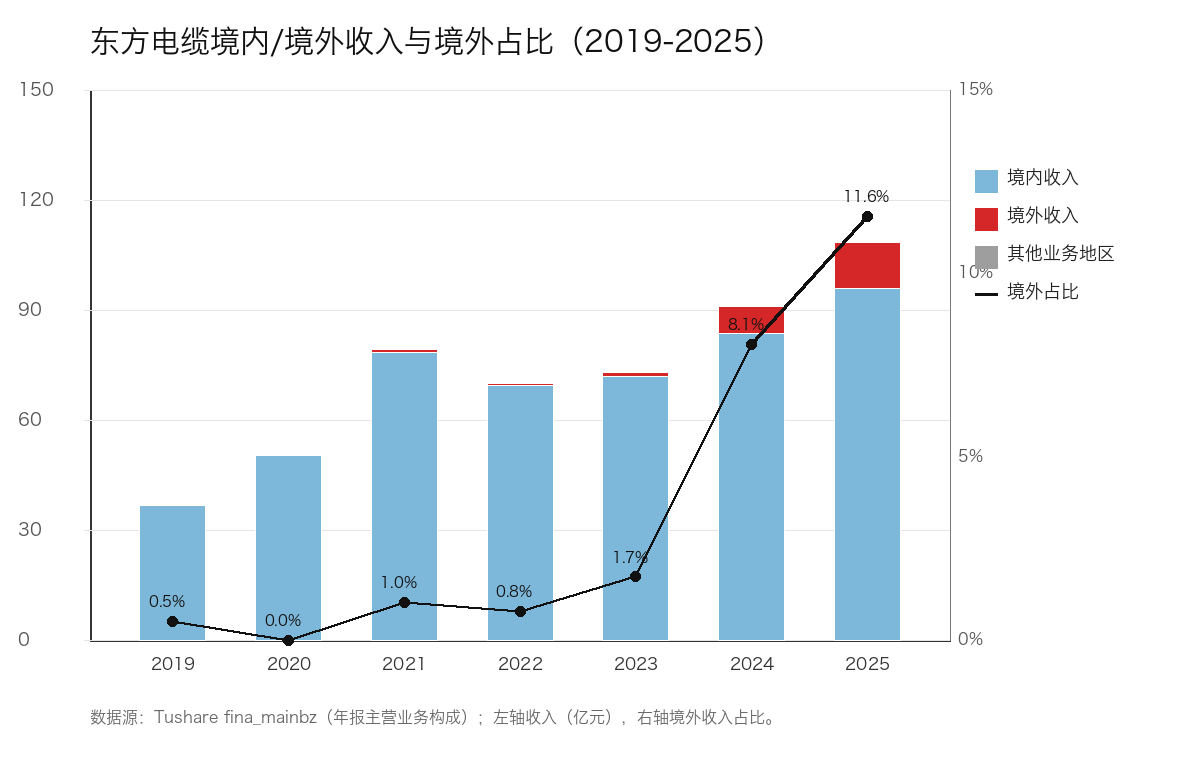

4. 境内外收入结构

| 年份 | 境内收入_亿元 | 境外收入_亿元 | 其他业务地区_亿元 | 主营收入合计 | 境外收入占比_% | 中国大陆_毛利率_% | 国外_毛利率_% | 境外收入YoY_% |

|---|---|---|---|---|---|---|---|---|

| 2019.00 | 36.65 | 0.19 | 0.07 | 36.90 | 0.5% | 24.8% | 18.3% | |

| 2020.00 | 50.38 | 0.00 | 0.14 | 50.52 | 0.0% | 30.6% | ||

| 2021.00 | 78.42 | 0.81 | 0.09 | 79.32 | 1.0% | 25.3% | 26.4% | |

| 2022.00 | 69.50 | 0.55 | 0.04 | 70.09 | 0.8% | 22.3% | 35.4% | -32.6% |

| 2023.00 | 71.76 | 1.26 | 0.08 | 73.10 | 1.7% | 24.9% | 37.5% | 130.6% |

| 2024.00 | 83.49 | 7.33 | 0.10 | 90.93 | 8.1% | 19.1% | 15.6% | 480.5% |

| 2025.00 | 95.81 | 12.53 | 0.09 | 108.43 | 11.6% | 19.9% | 38.5% | 70.8% |

关键观察:

- 境外收入在 2019-2023 年基数很低,2023 年仅 1.26 亿元,占主营收入约 1.7%。

- 2024 年境外收入升至 7.33 亿元,占比约 8.1%,但境外毛利率约 15.6%,说明当年海外项目结构或交付成本可能扰动盈利质量。

- 2025 年境外收入进一步升至 12.53 亿元,占比约 11.6%,境外毛利率提升至约 38.5%,显著高于境内约 19.9%。这与电话会所称 2025 年交付超高压、大平方数海外项目毛利率较高相互印证。

- 因此东方电缆的“出海”不能只看收入占比,还要同时看海外项目电压等级、产品规格、交付责任和毛利率。2025 年海外收入已经开始成为利润弹性变量,而不是纯粹叙事。

5. 对公司页的直接启发

- 收入板块应同时展示 分产品收入结构 与 境内/境外收入结构。

- 分产品看,2025 年海缆系统重新成为第一大收入来源,是利润修复的主因。

- 地区看,2025 年境外收入 12.53 亿元、占比 11.6%、毛利率 38.5%,说明海外项目对利润质量的贡献高于收入占比本身。

- 后续跟踪中,海外收入的核心问题不是“有没有海外”,而是海外订单是否持续、毛利率是否维持 35%-40%、回款和履约风险是否可控。