三生制药(01530.HK)

- 状态: 观察

- 更新时间: 2026-06-01

- 证券代码: 01530.HK

- 交易所/市场: 香港联交所

- 行业/子模板: 主模板 + 创新药与生物医药

- 覆盖主题: 成熟商业化平台、PD-1/VEGF 双抗、BD / License-out、消费医药/蔓迪

- 对话回复 brief: 三生制药_对话回复brief

- 最新详细 memo: 2026-06-01_三生制药详细分析

1. 公司快照

三生制药是中国生物技术公司,核心商业化产品包括特比澳(重组人血小板生成素,rhTPO)、益比奥/赛博尔(重组人促红素,rhEPO)、益赛普(TNF-α 抑制剂)、赛普汀(伊尼妥单抗,HER2 单抗)和蔓迪(米诺地尔外用产品)。

截至 2025 年末,公司有 27 个重点在研产品,其中 24 个在中国内地作为创新药开发;19 个为抗体或融合蛋白,3 个为其他生物制品,5 个为小分子药物。商业网络覆盖中国内地超过 3,600 家三级医院、超过 8,200 家二级或以下医院和医疗机构,产品销往 39 个海外市场。

2. 投资主线

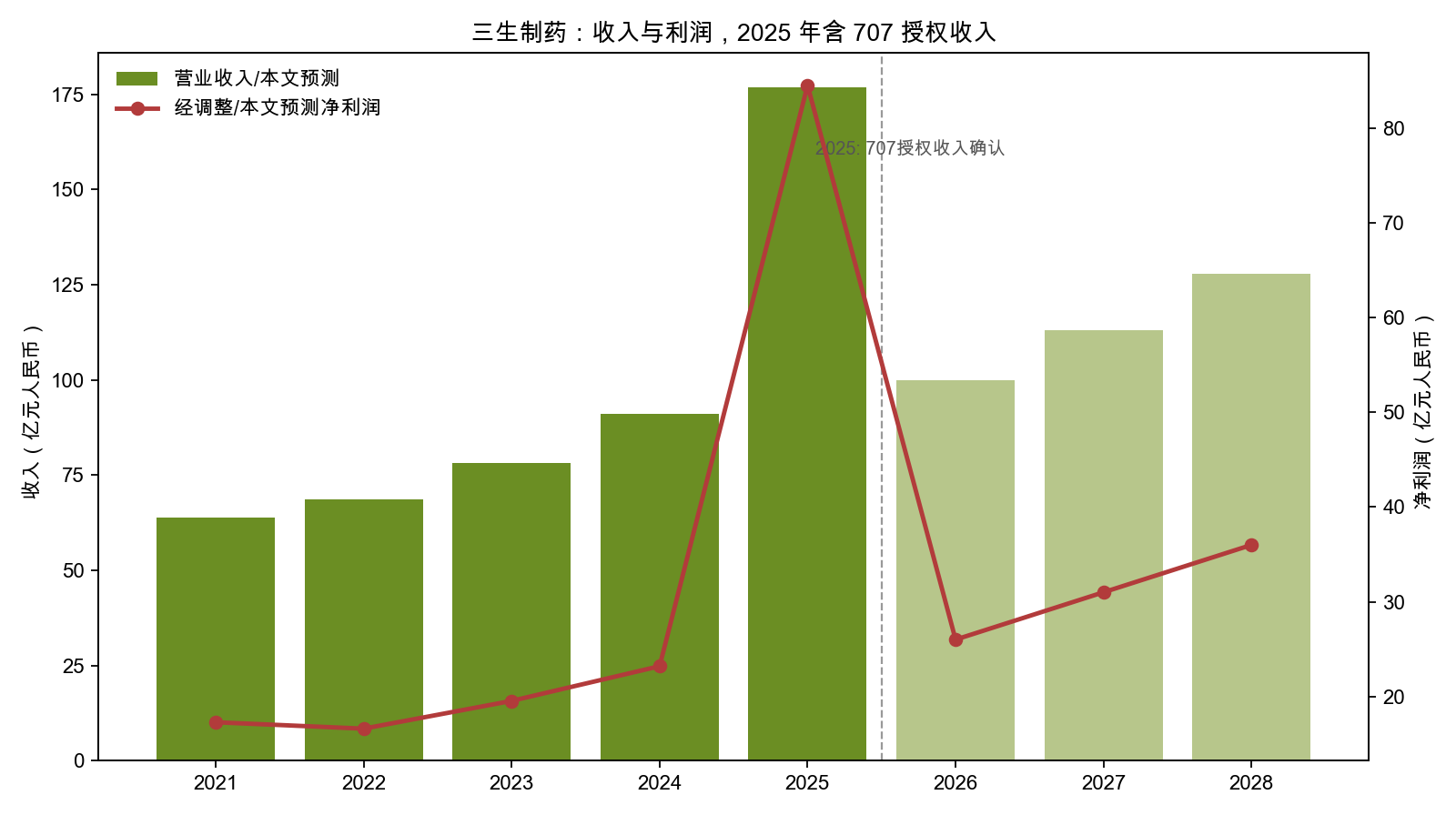

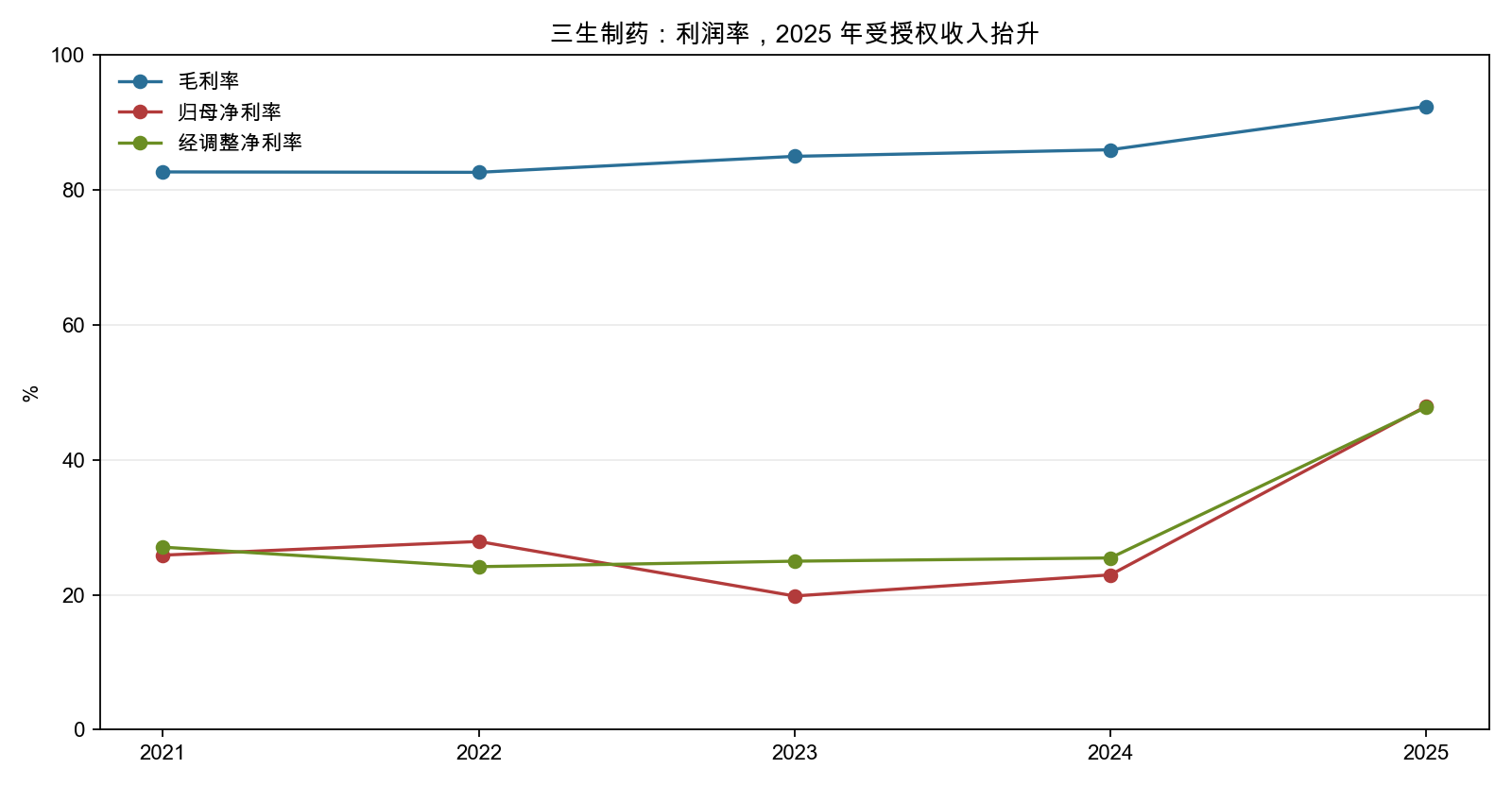

核心判断:三生制药不是纯创新药初创,而是“成熟现金流 + 大额 BD 验证 + 丰富早中期管线 + 蔓迪消费医药资产”的组合。2025 年报表利润很亮,但质量上要拆成两层看:707(PD-1/VEGF 双抗)与 Pfizer 的授权收入确认是一次性台阶;成熟生物药销售 2025 年同比下降 10.3%,仍受带量采购和医保政策压制。

看多逻辑:

- 707(PD-1/VEGF 双抗)获得 Pfizer 全球权益定价,首付款、选择权费、里程碑和双位数销售分成构成长期期权。

- 现金资源充足,2025 年经营现金流 96.69 亿元、有息负债率降至 9.8%,给后续全球临床和 BD 留出弹药。

- 特比澳、EPO、益赛普等成熟产品仍有医院端渠道基础,特比澳 2025 年在中国内地血小板减少症治疗市场按销售额份额 60.4%。

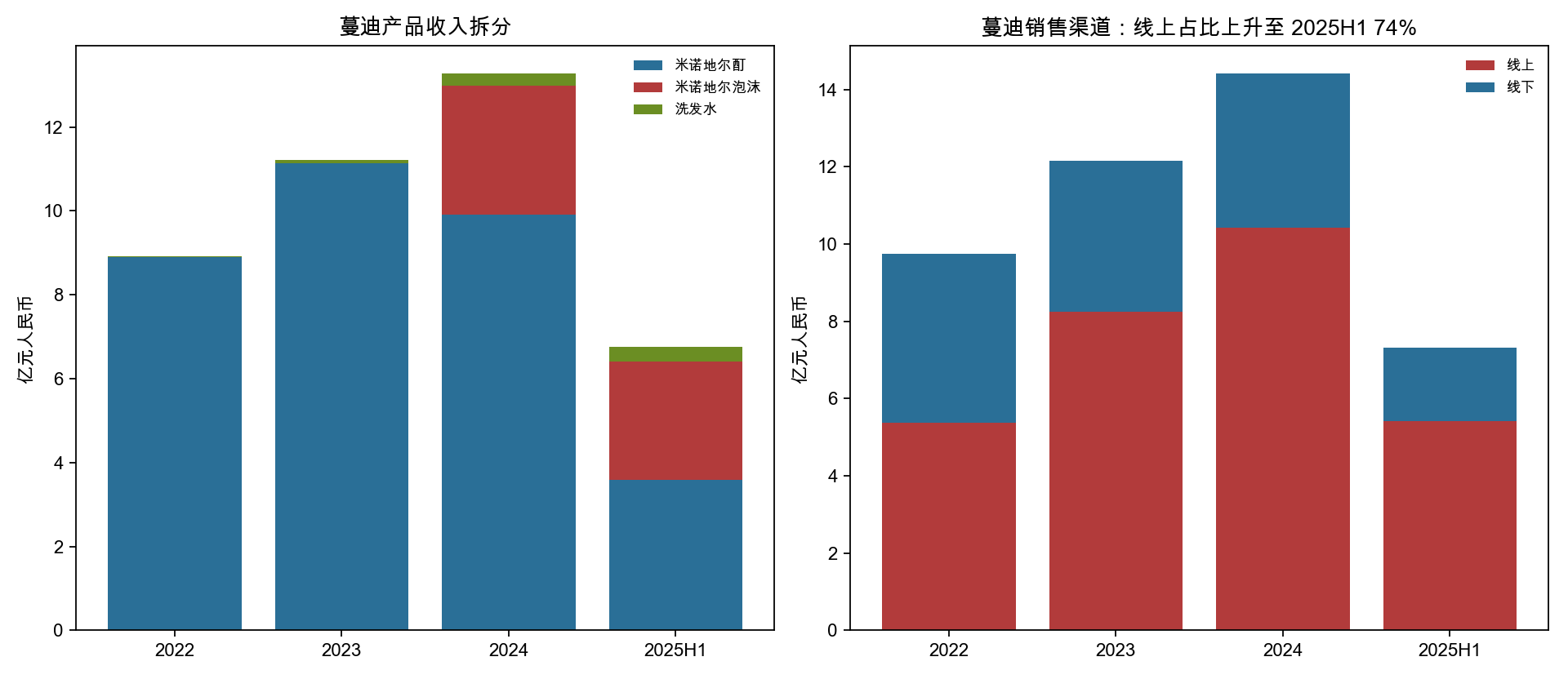

- 蔓迪是独立消费医药资产,2024 年蔓迪系列收入 13.27 亿元,2025H1 6.75 亿元,线上渠道占比已达 74.0%。

谨慎逻辑:

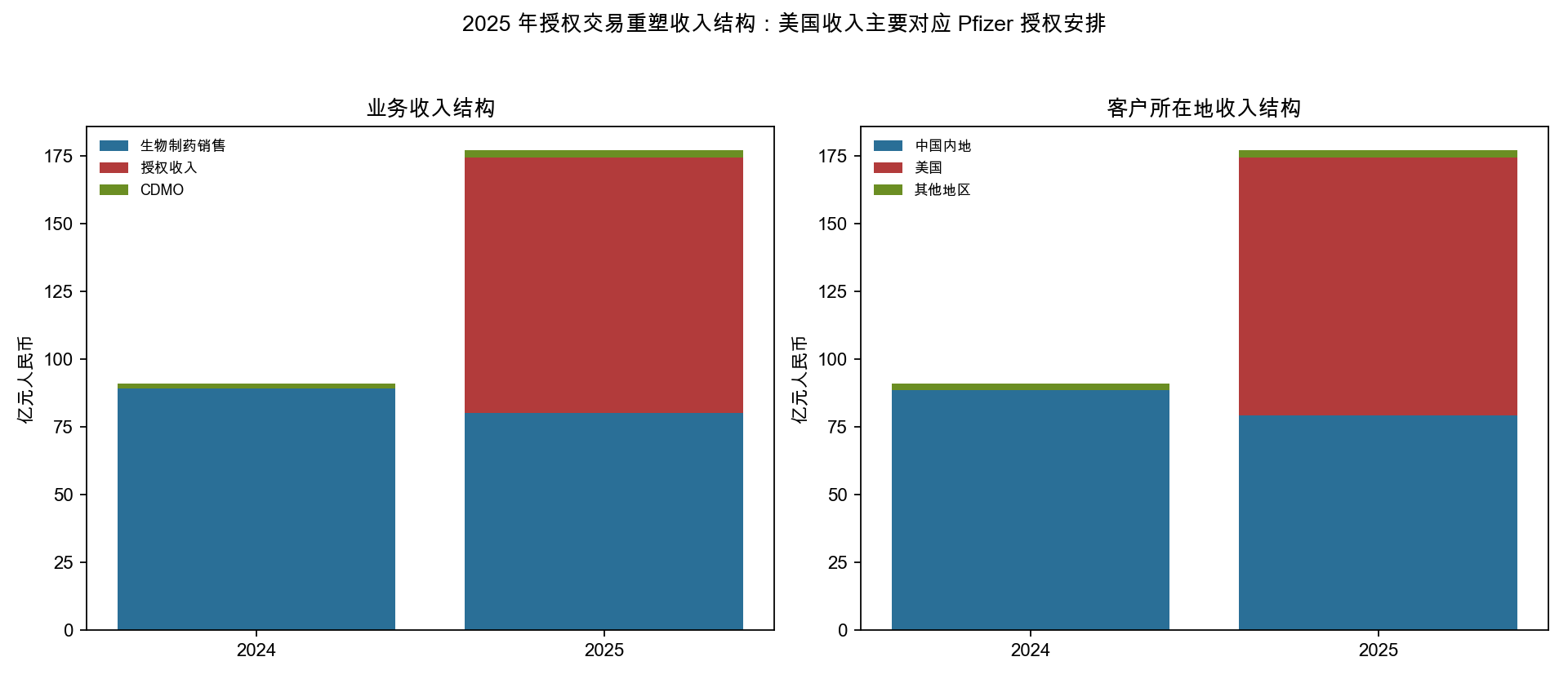

- 2025 年 176.96 亿元收入中,授权收入 94.26 亿元,占比 53.3%;2026 年收入和利润同比大概率回落,市场应看 2026-2028 年 ex-license 利润。

- 成熟生物药销售收入 2025 年降至 80.06 亿元,同比 -10.3%,说明政策和价格压力真实存在。

- 707 的全球价值仍取决于 III 期临床、适应症选择、竞品读出和 Pfizer 推进优先级。

- 蔓迪原 2025-11-20 递表申请已满 6 个月,第三方披露显示 2026-05-20 前后失效;若重新递表,估值和分拆节奏需重新确认。

3. 财务与估值

单位为亿元人民币,除比例外。

| 年份 | 收入 | 毛利率 | 归母净利润 | 经调整归母净利润 | 经营现金流 | 研发费用 |

|---|---|---|---|---|---|---|

| 2021 | 63.82 | 82.7% | 16.51 | 17.27 | 15.78 | 7.54 |

| 2022 | 68.66 | 82.6% | 19.16 | 16.59 | 21.34 | 6.94 |

| 2023 | 78.16 | 85.0% | 15.49 | 19.52 | 20.83 | 7.95 |

| 2024 | 91.08 | 86.0% | 20.90 | 23.19 | 32.01 | 13.27 |

| 2025 | 176.96 | 92.4% | 84.82 | 84.54 | 96.69 | 15.20 |

收入结构:

| 项目 | 2024 | 2025 | 变化 |

|---|---|---|---|

| 生物制药销售 | 89.28 | 80.06 | -10.3% |

| 授权收入 | 0.00 | 94.26 | 新增 |

| CDMO | 1.80 | 2.63 | +46.3% |

| 合计 | 91.08 | 176.96 | +94.3% |

2026-05-29 收盘价 18.50 港元,按 2025 年末 25.38 亿股测算市值约 469.5 亿港元,按 HKD/CNY 0.86321 折约 405.3 亿元人民币。用 2025 年含授权收入利润看 PE 约 4.8x,但这是一次性收益口径;按 2026-2028 年三篇研报样本归母净利润均值 25.83 / 29.73 / 33.62 亿元看,前瞻 PE 约 15.7x / 13.6x / 12.1x。

图表与数据:财务估值与渠道快照

4. 产品与管线

| 资产/产品 | 机制/产品类型 | 领域/适应症 | 状态与证据 | 跟踪点 |

|---|---|---|---|---|

| 特比澳 | 重组人血小板生成素(rhTPO) | CIT、ITP、儿童 ITP、慢性肝病相关血小板减少症 | 全球唯一商业化 rhTPO;2025 年中国内地血小板减少症治疗市场销售额份额 60.4%;NRDL 乙类 | 新适应症 CLDT 放量、集采/医保价格压力 |

| 益比奥/赛博尔 | 重组人促红素(rhEPO) | 肾性贫血、化疗相关贫血、围手术期减少输血 | 中国内地 rhEPO 市场合计销售额份额 39.6%;多个适应症纳入 NRDL | 价格与透析场景竞争 |

| 益赛普 | TNF-α 抑制剂融合蛋白 | RA、AS、银屑病 | 中国首个 TNF-α 抑制剂,NRDL 乙类 | 生物类似药竞争、预充针便利性 |

| 赛普汀 | 伊尼妥单抗 / HER2 单抗 | HER2 阳性转移性乳腺癌 | 2020 年获批并纳入 NRDL,进入指南 | HER2 赛道 ADC/双抗竞争 |

| 蔓迪 | 5% 米诺地尔酊/泡沫 + 洗发水 | 雄激素性脱发、斑秃、头发护理 | 2024 年蔓迪系列收入 13.27 亿元;2025H1 6.75 亿元;线上渠道 74.0% | 医保不可统筹报销、分拆重递表、线上费用率 |

| 707 / SSGJ-707 | PD-1/VEGF 双特异性抗体 | NSCLC、CRC、SCLC、胃癌、妇科肿瘤等 | Pfizer 授权;全球临床推进;研报摘要显示 ASCO 2026 NSCLC II 期更新 ORR/PFS | III 期读出、竞品 PD-(L)1/VEGF 与 ADC+IO |

| 608 / 易赛妥 | IL-17A 单抗 | 中重度斑块状银屑病 | 2026-02 获批上市 | 准入、皮肤科商业化效率 |

| 新比奥/新比澳 | 长效 EPO / 罗沙促红素 alfa | CKD 贫血 | 2026-03 获批上市,国产长效 EPO 双周制剂 | 透析科准入、与短效 EPO 替代 |

| 610 | IL-5 单抗 | 嗜酸性哮喘 | III 期 | 国内同靶点进度与医保定价 |

| 627 | TL1A 单抗 | UC/IBD | II 期 | IBD 赛道竞争与数据质量 |

| SSS68 | APRIL/BAFF 长效双抗 | IgA 肾病等 | 美国 IND 获批 | 肾病赛道海外数据 |

5. 蔓迪专项

医保结论:蔓迪 5% 米诺地尔酊和 5% 米诺地尔泡沫在蔓迪申请版本中均为 OTC,首次纳入 NRDL 标注为 N/A;因此不能按国家医保目录药品走医保统筹报销。部分地区或定点药店可能允许使用医保个人账户支付 OTC 购药,但这不是医保统筹报销,需按当地规则确认。

渠道结论:蔓迪的可量化披露是“线上/线下”,不是“院内/院外”。2025H1 产品销售收入 7.31 亿元,其中线上 5.41 亿元、占 74.0%;线下 1.90 亿元、占 26.0%。线下覆盖超过 2,000 家医疗机构和约 190,000 家零售药店,但申请版本未披露院内医疗机构与院外零售药店各自收入金额。

6. 竞争格局

成熟药侧:特比澳和 rhEPO 仍是医院端强势产品,但受到医保、带量采购、竞品替代和院内控费影响。公司优势是覆盖医院广、学术推广体系成熟;劣势是老品种增长弹性下降。

创新药侧:707 所在 PD-1/VEGF 双抗是全球热点赛道。三生的优势是 Pfizer 以高额前端付款验证资产质量,并承担授权区域未来开发和监管成本;风险是同赛道竞品多、临床终点要求越来越高,且 ADC+IO 等组合疗法也在一线 NSCLC 等适应症形成横向压力。

消费医药侧:蔓迪按 CIC 口径 2024 年在中国防脱发药物市场和米诺地尔药物市场份额分别约 57% 和 71%,线上运营能力强。风险是 OTC 产品竞争、平台流量费用、品牌延展成功率,以及分拆上市节奏。

行业页回写:创新药与生物医药

7. 催化剂与风险

催化剂:

- 707 全球 III 期启动、入组、关键数据读出和里程碑付款。

- Pfizer 是否行使中国内地商业化选择权。

- 易赛妥、新比澳、百瑞素及其他 NDA 产品 2026-2028 年准入和放量。

- 蔓迪重新递表/分拆安排与估值落地。

- 成熟产品在集采/医保扰动后恢复增长。

风险:

- 707 临床失败、疗效/安全性不及竞品或 Pfizer 推进优先级下降。

- 2025 年授权收入不可持续,2026 年同比高基数回落造成估值扰动。

- 成熟产品集采、医保支付和院内控费继续压制价格。

- 蔓迪线上流量费用上升、泡沫剂替代酊剂导致增量低于预期。

- 港股生物医药风险偏好变化、汇率和地缘政治影响 license-out 估值。

8. 证据链

- 2025 年报关键摘录

- 707 与 Pfizer 授权官网摘录

- 蔓迪国际申请版本关键摘录

- 2025 年度业绩交流会 Gangtise 摘要

- 2026 年 5 月研报摘要线索

- 财务估值与渠道数据快照

- 外部观点线索:万字深度 | 三生制药,静候价值重估

9. 待验证

- Wind WFR 港股原始披露三表和营收构成可进一步补做;本次优先使用官方年报和申请版本。

- Gangtise 业绩交流会完整原文下载失败,仅保留 AI 摘要;后续如恢复完整下载,应补原文整理版。

- 蔓迪若重新递表,需更新 2025 全年收入、渠道和股权结构。