2026-06-01 三生制药详细分析

- created_at: 2026-06-01

- 更新时间: 2026-06-02(财务金额单位统一为亿元)

- source_chat: Feishu 群聊「三生制药」

- user_question: 三生制药详细分析。用 investment wiki llm 框架。蔓迪可以用医保报销吗?院内外渠道分布?

- company: 三生制药(01530.HK)

- market_data: 财务估值与渠道快照

1. 结论先行

三生制药当前最核心的定价矛盾,是 2025 年报表利润已经因 707(PD-1/VEGF 双抗)与 Pfizer 的授权收入发生“跳变”,但 2026 年以后能否维持估值,取决于三件事:707 全球临床和里程碑兑现、成熟生物药主业能否止跌、蔓迪等消费医药资产能否独立定价或继续高质量增长。

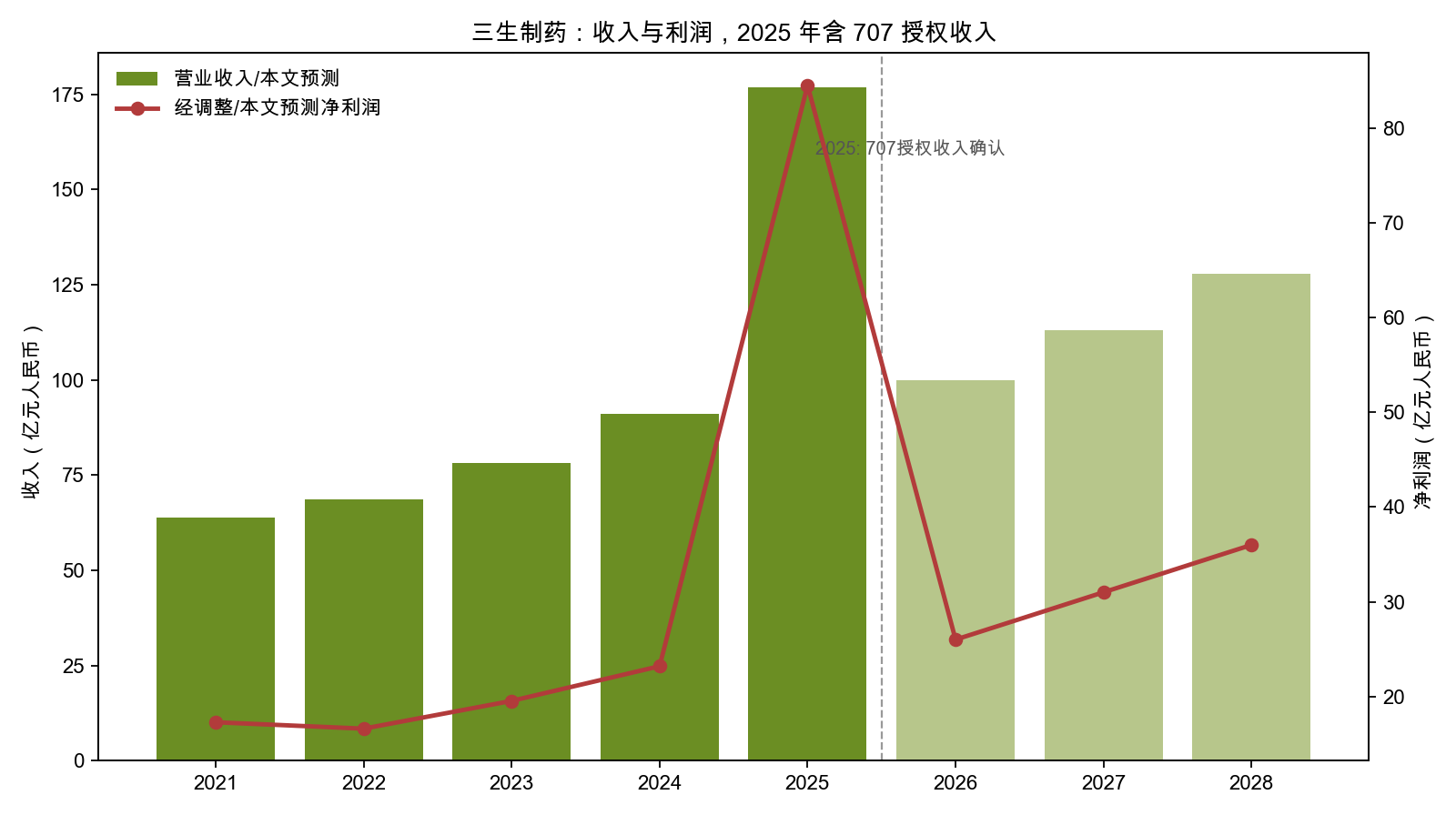

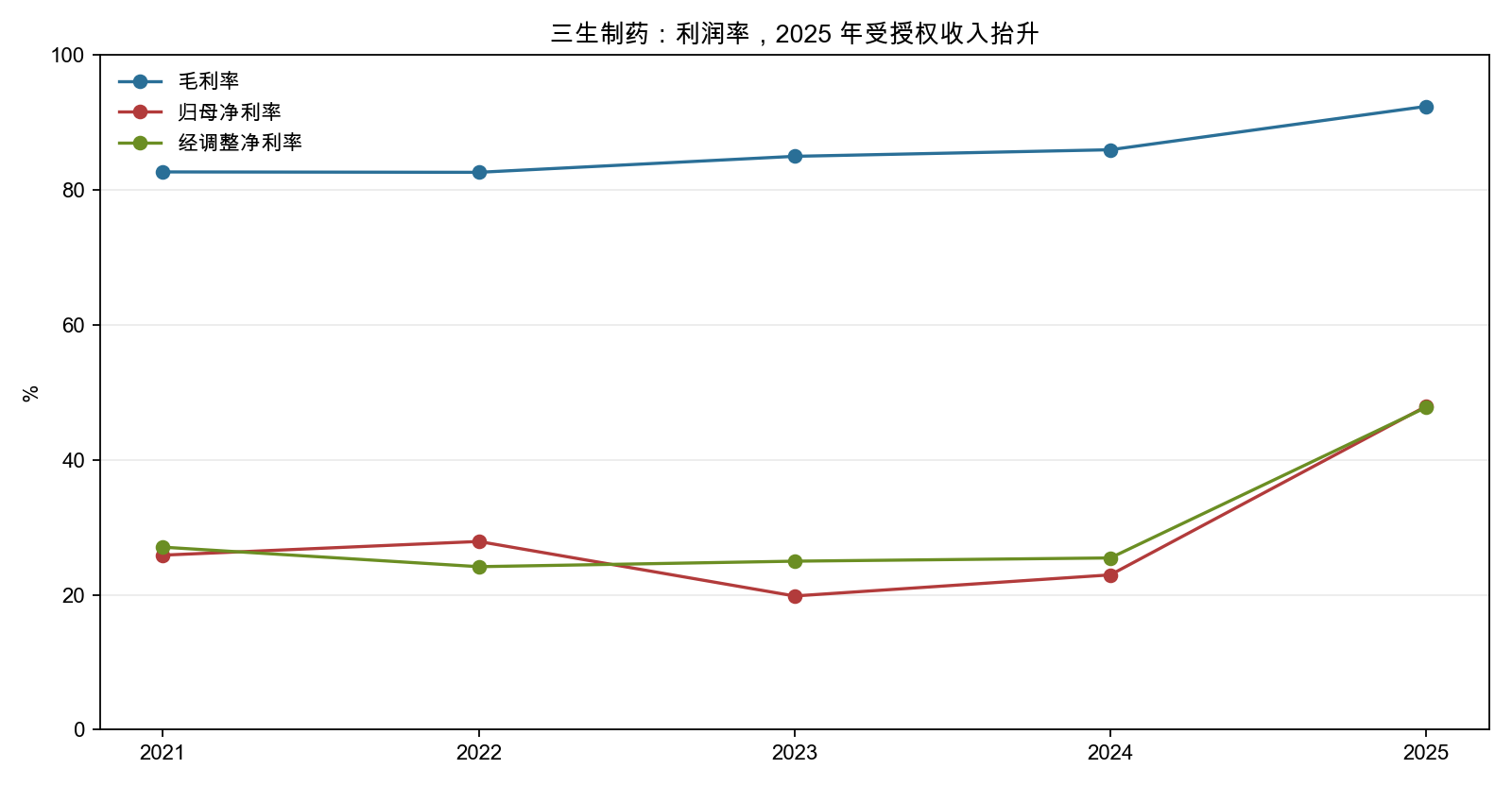

短期看,2025 年 176.96 亿元收入和 84.54 亿元经调整归母净利润不能线性外推,因为授权收入 94.26 亿元占总收入 53.3%。剔除这部分后,生物制药销售收入 80.06 亿元,同比下降 10.3%,说明集采、医保和价格体系压力真实存在。

中期看,公司现金资源和资产选择权很强。2025 年经营现金流 96.69 亿元、有息负债率 9.8%,且 Pfizer 后续还可能带来开发/监管/销售里程碑和双位数销售分成。若 707 全球 III 期推进顺利,三生会从“老牌生物药公司”重估为“有全球创新药权益和现金流的平台型公司”;若临床失败或 Pfizer 推进不及预期,则股价会回到成熟品种和蔓迪价值支撑。

2. 蔓迪医保报销与渠道问题

蔓迪能不能医保报销?

对蔓迪 5% 米诺地尔酊和 5% 米诺地尔泡沫,结论是:基本医保统筹报销口径下不能报销。

依据是蔓迪国际申请版本披露的产品表:蔓迪 5% 米诺地尔酊和 5% 米诺地尔泡沫均为 OTC,适应症为雄激素性脱发和斑秃,首次纳入 NRDL 一栏均为 N/A。国家医保局的通用规则是,参保人在定点医药机构发生的、符合医保药品目录的相关医疗费用,医保基金按规定支付。因此蔓迪不是 NRDL 药品,就不能按医保目录药品报销。

需要区分的是,部分地区或定点药店可能允许用医保个人账户支付 OTC 购药,但这是个人账户余额消费,不等于医保统筹报销,也不代表产品进入国家医保目录。

院内外渠道分布

蔓迪披露的是线上/线下,不是院内/院外收入拆分。

单位为亿元人民币:

| 期间 | 线上销售 | 线上占比 | 线下销售 | 线下占比 |

|---|---|---|---|---|

| 2022 | 5.37 | 55.2% | 4.37 | 44.8% |

| 2023 | 8.24 | 67.8% | 3.91 | 32.2% |

| 2024 | 10.41 | 72.3% | 3.99 | 27.7% |

| 2025H1 | 5.41 | 74.0% | 1.90 | 26.0% |

线下网络覆盖超过 2,000 家医疗机构和约 190,000 家零售药店,并覆盖中国前 100 大连锁药店总部的 90% 以上。但申请版本没有披露线下收入在医疗机构和零售药店之间的金额占比,因此不能把 26% 线下收入进一步拆成“院内多少、院外多少”。结合 OTC 属性和线上占比,蔓迪的经营逻辑更接近消费医药/OTC 品牌,而不是典型院内医保药。

3. 财务拆解

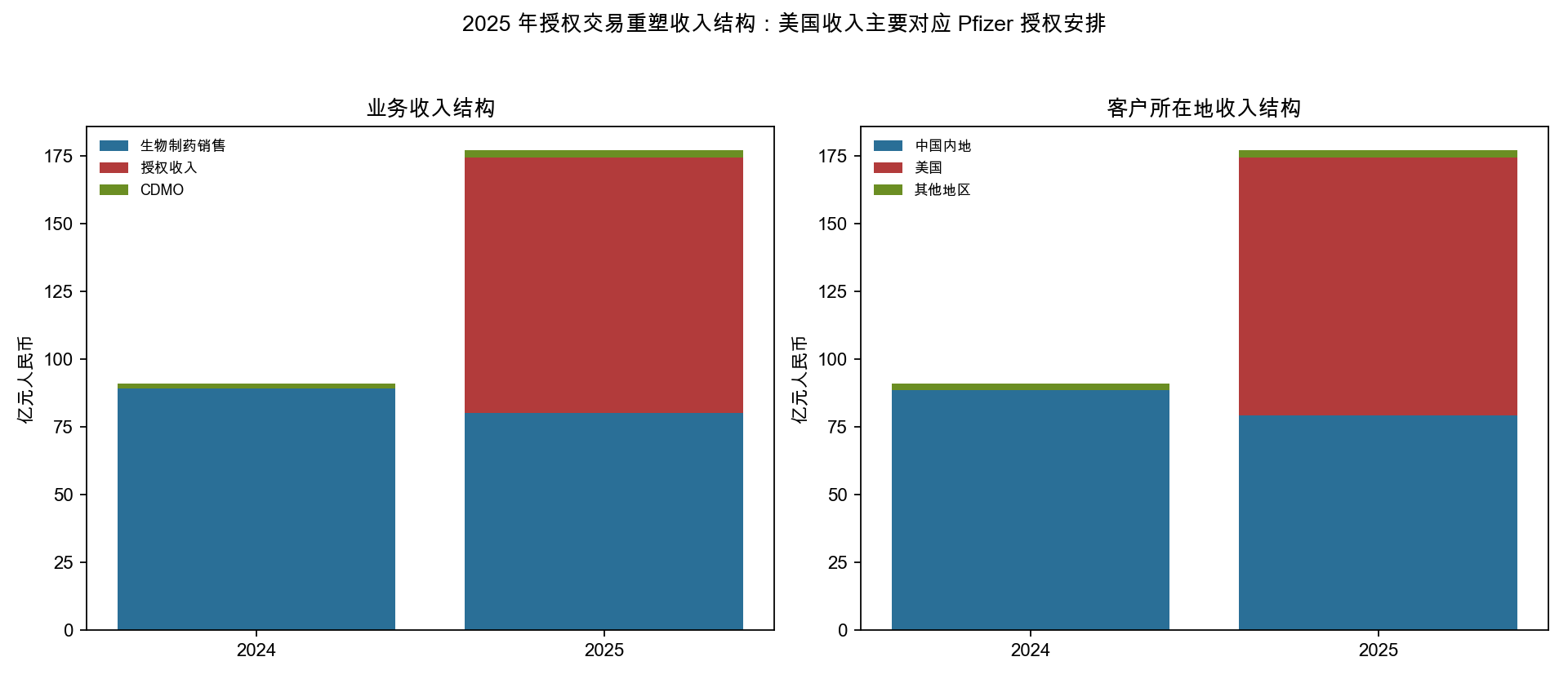

三生 2025 年收入 176.96 亿元,同比增长 94.3%;归母净利润 84.82 亿元,同比增长 305.8%;经调整归母净利润 84.54 亿元,同比增长 264.6%。这不是传统主业突然翻倍,而是 707 授权收入确认带来的利润跃迁。

收入结构:

| 项目 | 2024 | 2025 | 变化 |

|---|---|---|---|

| 生物制药销售 | 89.28 亿元 | 80.06 亿元 | -10.3% |

| 授权收入 | 0.00 亿元 | 94.26 亿元 | 新增 |

| CDMO | 1.80 亿元 | 2.63 亿元 | +46.3% |

| 合计 | 91.08 亿元 | 176.96 亿元 | +94.3% |

财务质量上,一次性授权收入带来三个正面效果:现金流大幅改善、负债率下降、研发投入承受力增强。但经营层面也暴露出成熟药销售下降。后续需要把公司分成两张表看:一张表是 707 与 BD 带来的创新药期权,另一张表是 80 亿元成熟制药销售的真实韧性。

4. 707 / SSGJ-707 价值

707 是 PD-1/VEGF 双特异性抗体。2025 年 5 月,公司、沈阳三生与 Pfizer 签订独家许可协议,授权区域为中国内地以外全球市场;公司保留中国内地开发、生产、商业化和其他权益,Pfizer 拥有中国内地商业化选择权。

交易条款:

- 授权首付款 12.50 亿美元。

- 潜在开发、监管和销售里程碑最高 48.00 亿美元。

- 授权区域净销售额双位数阶梯分成。

- 中国内地选择权费和行权费合计最高 1.50 亿美元。

- Pfizer 另以约 7.85 亿港元认购 31,142,500 股三生股份。

这个交易的意义不只是现金到账,而是 Pfizer 对资产质量和全球临床价值进行了外部定价。研报摘要显示,ASCO 2026 相关摘要中,SSGJ-707/PF-08634404 在 PD-L1 阳性晚期 NSCLC 中国 II 期 10mg/kg Q3W 组 confirmed ORR 为 67.6%,mPFS 为 12.4 个月;但安全性和全球 III 期对照结果仍是核心变量。

后续需要重点跟踪:

- Pfizer 全球 MRCT III 期启动、入组和中期节点。

- NSCLC、CRC、SCLC、胃癌、妇科肿瘤等适应症优先级。

- 与其他 PD-(L)1/VEGF 双抗、ADC+IO 组合疗法的 PFS/OS 和毒性横向比较。

- Pfizer 是否行使中国内地商业化选择权。

5. 成熟产品与新品

特比澳(rhTPO)仍是医院端核心现金流。2025 年按销售额计,特比澳在中国内地血小板减少症治疗市场份额 60.4%,按销量 27.7%;2025 年 12 月,特比澳慢性肝病相关血小板减少症新适应症获批。优点是临床地位强、指南认可度高;风险是医保和集采对价格/销量的扰动。

益比奥/赛博尔(rhEPO)在中国内地 rhEPO 市场合计按销售额份额 39.6%,但 EPO 类产品整体更成熟,增长弹性有限。

益赛普(TNF-α 抑制剂)和赛普汀(HER2 单抗)提供自免/肿瘤商业基础,但需要面对生物类似药、ADC/双抗等新疗法竞争。

新品方面,2026 年关键包括易赛妥(安沐奇塔单抗,IL-17A 单抗)、新比澳/新比奥(罗沙促红素 alfa,长效 EPO)、百瑞素(紫杉醇口服溶液)等。它们的作用不是单独重塑公司,而是对冲成熟药降价压力,验证公司商业化平台是否还能复用。

6. 蔓迪资产

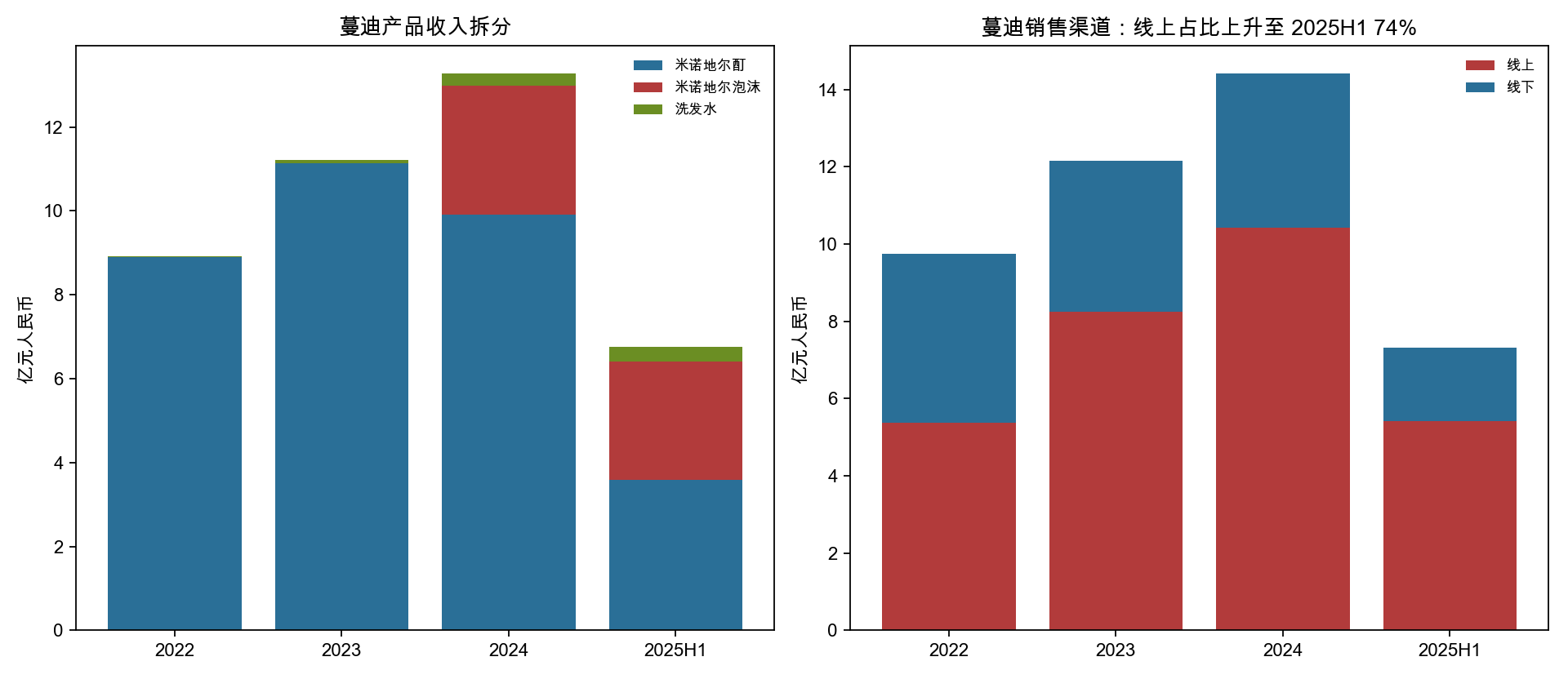

蔓迪国际 2024 年收入 14.55 亿元,净利润 3.90 亿元,毛利率 82.7%;2025H1 收入 7.43 亿元,净利润 1.74 亿元,毛利率 81.1%。2024 年蔓迪系列产品收入 13.27 亿元,2025H1 6.75 亿元。

产品结构变化值得重视:

| 期间 | 蔓迪系列 | 米诺地尔酊 | 米诺地尔泡沫 | 洗发水 |

|---|---|---|---|---|

| 2022 | 8.93 亿元 | 8.90 亿元 | 0.00 亿元 | 0.03 亿元 |

| 2023 | 11.22 亿元 | 11.13 亿元 | 0.00 亿元 | 0.09 亿元 |

| 2024 | 13.27 亿元 | 9.91 亿元 | 3.07 亿元 | 0.29 亿元 |

| 2025H1 | 6.75 亿元 | 3.58 亿元 | 2.83 亿元 | 0.34 亿元 |

泡沫剂 2024 年上市后增长很快,2025H1 已经接近酊剂收入,说明剂型升级是真变量。渠道上,线上化是更大的变量:线上占比从 2022 年 55.2% 提升至 2025H1 74.0%,公司 2024 年底以后把线下销售团队转给万晟医药,自己更聚焦数字化运营。

蔓迪的优势是品牌、OTC 心智、线上运营和高毛利;风险是流量费用、产品单一、医保报销缺失、分拆上市节奏不确定。原 2025-11-20 港交所申请版本已满六个月,第三方披露显示 2026-05-20 前后失效,后续若重递表需更新财务和估值口径。

7. 估值框架

2026-05-29,01530.HK 收盘价 18.50 港元。按 2025 年末 25.38 亿股测算,市值约 469.5 亿港元,折约 405.3 亿元人民币。

含 2025 年授权收入的 PE 只有约 4.8x,但这个口径没有意义,因为利润不可持续。更合理的框架是:

- 成熟生物药 + 新品商业化:给 2026-2028 年 25-34 亿元归母净利润样本预测,按 12-18x PE 看基础价值。

- 707:按临床阶段和 Pfizer 推进情况给里程碑/分成期权价值,随数据读出动态调整。

- 蔓迪:按消费医药高毛利 OTC 品牌单独估值,但分拆节奏和重递表不确定,应打折。

- 现金:2025 年授权后现金资源显著增强,应作为研发和 BD 的战略选择权。

三篇 2026 年 5 月研报样本给出的 2026-2028 年归母净利润均值为 25.83 / 29.73 / 33.62 亿元,对应当前市值约 15.7x / 13.6x / 12.1x 前瞻 PE。本文情景假设与样本接近:2026 年看约 26 亿元利润,2027 年约 31 亿元,2028 年约 36 亿元,关键差异来自 707 里程碑是否确认、新品放量和成熟产品下滑斜率。

8. 竞争格局

成熟药侧,三生的优势是医院渠道和历史临床地位;特比澳和 rhEPO 仍有高份额。但成熟药的投资弹性不来自份额继续大幅上升,而来自价格压力是否缓和、新适应症能否扩容、以及新品能否填补下滑。

创新药侧,707 进入的是全球热门的 PD-1/VEGF 双抗方向。三生已经拿到 Pfizer 背书,竞争对手则包括同靶点/类似机制双抗,以及 ADC+IO 组合疗法。最后决定价值的不是授权金额本身,而是全球关键试验能否证明相对现有 PD-1/化疗、PD-1/抗 VEGF、ADC+IO 的疗效/安全性优势。

消费医药侧,蔓迪 2024 年在中国防脱发药物市场和米诺地尔药物市场按零售额市占率分别约 57% 和 71%。这说明品牌很强,但也意味着核心品类已经高份额,未来增长更依赖泡沫剂、洗发水、皮肤健康和减重管线拓展。

9. 跟踪清单

- 707 全球 III 期入组、主要终点、适应症数量和 Pfizer 管线优先级。

- 2026 年中报:剔除授权收入后的核心制药销售是否恢复。

- 易赛妥、新比澳、百瑞素的准入和首年销售。

- 蔓迪是否重新递表、是否更新 2025 全年收入和渠道数据。

- 特比澳 CLDT 新适应症放量和集采/医保价格变化。

- 汇率、港股医药风险偏好和 license-out 估值环境。

10. 图表

11. 全部参考资料来源

- 三生制药 2025 年报,公司官网 PDF,本地入库:2025 年报关键摘录。

- 三生制药 2025-05-20 公司官网新闻:SSGJ-707(PD-1/VEGF 双抗)与 Pfizer 授权,本地入库:707 与 Pfizer 授权官网摘录。

- 蔓迪国际 2025-11-20 港交所申请版本,本地入库:申请版本关键摘录。

- 国家医保局 2025-03-13《哪些药品可以医保报销?》,用于确认医保目录支付规则:https://www.nhsa.gov.cn/art/2025/3/13/art_52_15960.html

- HKEX Main Board Progress Report,更新于 2026-05-29,用于确认“递表满六个月失效”的通用规则:https://www2.hkexnews.hk/New-Listings/Progress-Report-for-New-Listing-Applications/Main-Board?sc_lang=en

- NewTimeSpace 2026-05-21《Mandi Inc.’s HKEX IPO Application Lapsed》,仅作蔓迪申请状态线索:https://www.newtimespace.com/en/ipo/1405531.html

- Gangtise 2026-03-31 三生制药 2025 年度业绩交流会摘要,本地入库:业绩交流会摘要。

- Gangtise 2026 年 5 月研报检索摘要,包括 Morgan Stanley、国联民生、中泰、中邮,本地入库:研报摘要线索。

- Stooq 行情与汇率:

https://stooq.com/q/l/?s=1530.hk&i=d、https://stooq.com/q/l/?s=hkdcny&i=d,本地入库:财务估值与渠道数据快照。 - 微信文章线索:万字深度 | 三生制药,静候价值重估,仅作为外部观点和验证清单来源。