中熔电气详细分析(301031.SZ)

- 日期:2026-05-16

- 更新时间: 2026-05-26

- 框架:LLM Wiki / company page + sources + query memo

- 公司页:中熔电气(301031.SZ)

- 核心 source:2025 年报、2026Q1、招股说明书、Tushare、Wind Excel、Gangtise 业绩交流会原文/研报、知识星球线索、行业数据

0. 结论先行

中熔电气是一个“主业已经证明、第二曲线正在验证、估值不低”的电力保护器件公司。

最核心的投资分歧不是 2025 年业绩好不好,而是:

- 2026 年之后,激励熔断器、储能、海外和数据中心能否让公司继续跑赢新能源车终端销量;

- 2026Q1 毛利率从 2025 年 40.58%降到 35.89%是短期原材料/季节性扰动,还是价格竞争压力开始显性化;

- 当前 162.8 亿市值、TTM PE 约 35.5 倍,对应 2026E 约 29.9 倍 PE,是否已经充分反映未来 2-3 年成长。

我的基准判断:公司值得放在电力设备/新能源车高压化/AIDC 供电保护的重点跟踪池里,但当前赔率并不来自“便宜”,而来自未来几个季度持续兑现。补拉业绩交流会原文、知识星球线索和 Wind WFR/WSS 后,判断要更克制一些:2026 年收入 30%+、海外与激励熔断器 50%+ 增长的可见度较高,知识星球“6 亿元以上利润”只能作为乐观情景线索;毛利率回到 2025 年 40.58% 并不能作为基准假设;数据中心已有低压/UPS 相关收入基础,但 800V/HVDC 仍处样品、方案沟通和行业等待阶段。如果 2026Q2/Q3 毛利率修复、海外交付爬坡、数据中心从方案沟通进入订单/批量收入,则估值可以被消化;如果毛利率继续下探、应收回款恶化或订单增速放缓,估值压缩风险不小。

0.1 业绩交流会原文后的关键修正(2026-05-17)

基于 2026-04-25~2026-04-27 三份年报/一季报业绩交流会原文,本报告做以下增量修正:

- 收入目标更明确,利润弹性不宜线性外推 Q1。 多份纪要指向 2026 年收入增速目标约 30%+;Q1 高增长部分来自 2025Q1 低基数、产品结构优化和储能/海外改善,利润增速不会全年维持 Q1 的高斜率。

- 毛利率修复是最大变量。 Q1 毛利率 35.89% 主要受铜、银等原材料涨价和顺价滞后影响;部分客户已接受涨价或按大宗商品波动调整定价,Q2 后有修复可能,但全年毛利率能否回到 2025 年 40.58% 不确定。

- 激励熔断器仍是 Alpha,但不是 Q1 车业务增长的唯一解释。 2026Q1 激励熔断器收入初步约 8000 万元,占收入 10%+;2026 年目标 50%+ / 大几十增长。交流纪要同时提示,剔除激励熔断器后,800V 平台对传统电力熔断器用量未见大幅增加。

- 储能比光伏/风电更关键。 风光储中储能 2025 年占比超过 40%,部分口径已接近/超过一半;2026Q1 储能占比继续提升。国内客户线索包括宁德时代、阳光电源、比亚迪等头部企业。

- 数据中心要从“概念期权”下修为“有低压收入基础、800V/HVDC 待放量”。 2025 年通信收入约 8000 万元,其中数据中心占大部分;当前主要是 UPS/低压 240V 产品,通过维谛、台达、中恒等设备商间接服务终端。800V/HVDC 仍处样品/方案沟通,2026H2~2027 才可能逐步放量。

- 海外进入初始放量年,但不是 2026 年爆发式翻倍。 2025 年海外收入约 1.59-1.60 亿元,2026Q1 约 6000 万元,占比约 10%;2026 年目标 50%+ / 大几十增长,泰国工厂 6 条产线已通过审核并投产,计划新增约 3 条线。

- 新产品短期贡献要降预期。 电流传感器 2025 年约千万元级收入,2026 年预计提升;继电器已有产线/定点/客户审核,但 2026 年不会有大规模收入;PDU/集成产品和 eFuse 更偏中长期储备。

详见 source:业绩交流会原文增量要点。

0.2 星球与 Wind 补充后的关键修正(2026-05-22)

基于 2026-05-22 补拉的知识星球线索和 Wind Excel WSS/WFR 数据,本报告增加以下判断:

- 估值口径更新。 Wind 2026-05-22 收盘价 164.72 元、总市值 162.81 亿元,TTM 营收 24.14 亿元、TTM 归母净利 4.58 亿元,对应 PE TTM 35.53 倍、PB MRQ 9.95 倍、PS TTM 6.74 倍。相比 2026-05-15 的 173.44 亿元市值,估值压力略缓和,但仍不是“便宜股”。

- 盈利预测不因星球乐观线索上修基准。 “2026 年仍有望 30%+ 高增长、乐观看 6 亿元以上利润”的星球观点与本报告方向一致,但可信度低于公告、公司纪要和正式模型。当前仍保留 2026E 归母净利 5.45 亿元基准,把 6 亿元以上放在乐观情景。

- 2025H1 星球导读具备回验价值。 2025-09-10 导读提到上半年激励熔断器收入约 1 亿元、全年目标约 2.5 亿元,后续年报披露 2025 年激励熔断器收入 2.58 亿元,说明该材料对经营跟踪有一定参考价值。

- 数据中心/HVDC 仍按期权处理。 导读显示 2025 年 9 月传统 HVDC/UPS 已有供货,但正负 400V 和 800V 新方案仍未明确客户定点;这支持“不把 800V/HVDC 提前按短期利润资本化”的口径。

- 海外放量节奏继续保守。 导读提到宝马项目和美国 R 项目,另有沃尔沃/特斯拉新项目线索,其中一个宝马项目已小额供货、2026 年逐步起量,但不是爆发式增长。该信息增强海外线索,但仍需公告和后续纪要验证。

- 营运资金成为新增跟踪项。 Wind WFR 显示 2026Q1 应收票据及应收账款 17.54 亿元,占 TTM 营收约 72.7%;这未必意味着坏账风险,但高增长阶段要持续跟踪账期、票据结构和经营现金流。

详见 source:Wind 行情估值与 WFR 财务快照、中熔电气知识星球筛选文字、中熔电气补充星球Wind资料-2026-05-22。

0.3 竞争格局与同业比较补充(2026-05-26)

按更新后的行业/竞争格局回写规则,本报告补入以下判断:

- 竞争市场需要准确限定。 公司主要处于面向新能源汽车高压回路、风光储、数据中心等应用的中高端电力熔断器,以及激励/智能熔断器市场,而不是所有电子熔断器市场。这个细分市场由 Eaton/Bussmann、Mersen 等国际品牌与少数国内头部共同竞争。

- 历史市占率成立,但不能当作当前份额。 招股书引用中国电动汽车百人会 2019 年研究:国内新能源汽车用熔断器、主流整车企业销量口径下,中熔/Bussmann/Mersen 分别为

55%/30%/10%;公司另估算国内新能源车用电力熔断器销售金额份额约40%。这些数据只说明历史领先位置,不能直接外推至 2025/2026 年。 - 当前以规模、客户和新品收入做代理更严谨。 2025 年中熔新能源车收入

14.19亿元、风光储5.08亿元、激励熔断器2.58亿元;Tushare 显示中熔 2025 年收入/归母净利/ROIC 为21.72/4.05亿元/23.90%,好利科技为4.25/0.48亿元/8.55%。这可支撑国内公开可比中的经营规模和盈利能力差异,但不能代替分场景份额。 - 储能与 AIDC 仍需克制。 公司交流资料明确未单独拆分储能份额;数据中心当前主要体现为 UPS/低压业务基础,800V/HVDC 批量订单与份额均待验证。因此两条增量业务应按订单、收入和毛利兑现跟踪。

新增行业页:电路保护器件与高压熔断器;专项补充:中熔电气竞争格局与同业比较补充-2026-05-26;证据:竞争格局与同业证据、Tushare 可比快照。

0.4 董秘交流手记增量(2026-05-27 入库)

用户上传的 2026-05-26 董秘交流手记及随后补入的语音识别稿、AI 速记摘要提供了最新跟踪口径,但均属于内部交流材料,自动转写还可能存在错字或断句误差,以下只用于验证模型假设与建立观察清单:

-

增长方向与基准模型相容。 语音稿明确公司对 2026 年总收入以 2025 年

21.72亿元为基础先按约30%增长、激励熔断器按约50%同比增长、风光储略高于行业40%多的增长判断;用户进一步确认海外业务“纯出口口径按 50%考虑”指纯出口收入增速约50%。这些口径支持现有基准模型假设,但后续仍需按实际收入核验。 -

毛利率约束进一步明确。 公司交流称铜银成本占比约

20%-30%,正在与客户顺价,并明确全年毛利率达到40%很有难度;这支持继续使用 2026 年毛利率38.3%的谨慎模型,而不是回到 2025 年高位。 -

数据中心仍不能前置资本化,但验证阶段有所前进。 语音稿称 2025 年通信约

8000多万元且大头可能为数据中心,目前主要为240V/336V产品;管理层称800V已同步对接、送样测试并有定点,今年数据中心业务按约50%增长展望,但大规模应用偏向 2027 年。该信息只能把跟踪状态升级为“内部交流称已测试/定点”,仍需订单和收入验证。 -

新产品扩张需要兼顾利润质量。 语音稿将当前熔断器单车价值量描述为约

100-200/约200元、模块先按3-4倍或约600-800元考虑;模组毛利率因铜排、塑件等预计低于单品。二期预计2027年底至2028年投用,但继电器销售不依赖二期,2026 年仍以新增定点为主,管理层希望 2027 年出现销售体现。 -

AI 速记不能独立构成模型上修依据。 语音稿已校正风光储和 BDU 等部分摘要歧义,用户已确认海外

50%是纯出口收入增速;但数据中心定点、BDU 价值量和继电器销售时点仍均属于内部口径,当前不改变总体盈利预测。

证据:董秘交流合并处理版 / 手记原文整理版 / 语音识别稿原始抽取 / AI 速记摘要原始抽取。

1. 公司做什么:从熔断器到能量保护系统

公司主营是电路保护器件研发、生产和销售,并在此基础上提供能量保护系统解决方案。2025 年报披露的主要产品包括:

- 电力熔断器;

- 激励熔断器(高速电路开断器);

- 智能熔断器(智能高速电路开断器);

- 继电器;

- 电流传感器;

- 集成产品。

这不是传统低端保险丝逻辑,而是高压直流场景下的安全保护器件:新能源汽车动力电池/电驱/充电系统、储能 PCS/电池舱、防雷与风光发电、数据中心 HVDC、充电设施等,都会需要可靠的断路/隔离/检测保护。

商业模式

- 生产:以销定产。

- 销售:直销为主,经销为辅。2025 年直接客户收入 19.20 亿元,占 88.37%;经销商 2.53 亿元,占 11.63%。

- 客户:年报隐名披露,前五大客户收入合计 9.49 亿元,占 43.69%。研报/Gangtise 线索提到客户覆盖特斯拉、比亚迪、宁德时代、华为等国内外头部厂商,但这些客户名需要按公告/互动记录逐项复核。

2. 业务结构:新能源车是基本盘,储能和激励熔断器决定弹性

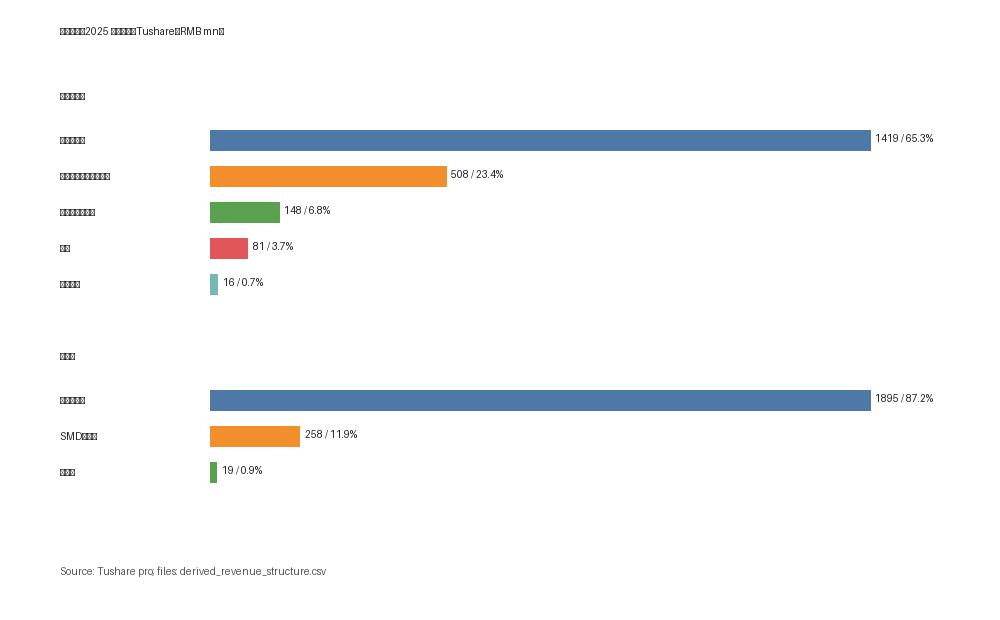

2.1 2025 年按下游行业拆分

| 下游行业 | 2025 收入 | 占比 | 同比 | 毛利率 |

|---|---|---|---|---|

| 新能源汽车 | 14.19 亿元 | 65.31% | +58.16% | 40.06% |

| 新能源风光发电及储能 | 5.08 亿元 | 23.40% | +45.71% | 44.82% |

| 通信行业 | 0.81 亿元 | 3.71% | +61.76% | 年报未披露 |

| 工控电源及其他 | 1.48 亿元 | 6.83% | +41.58% | 年报未披露 |

| 轨道交通 | 0.16 亿元 | 0.75% | -19.99% | 年报未披露 |

可以看到,新能源汽车 + 风光储合计占比 88.71%,公司仍高度暴露于新能源产业链。但这两个下游的增长逻辑不同:新能源车看高压化/车型周期/客户份额,储能看新增装机与系统电压平台升级。

2.2 2025 年按产品拆分

| 产品 | 2025 收入 | 占比 | 同比 | 毛利率 |

|---|---|---|---|---|

| 电力熔断器及配件 | 18.95 亿元 | 87.24% | +48.20% | 39.96% |

| 电子类熔断器 | 0.19 亿元 | 0.89% | +289.91% | 年报未披露 |

| 激励熔断器 | 2.58 亿元 | 11.87% | +88.05% | 45.67% |

激励熔断器是观察公司 Alpha 的关键。它的收入增速高于电力熔断器,毛利率也更高。交流纪要补充:2025 年激励熔断器销量约 260 万只,均价约 99 元;2026Q1 初步收入约 8000 万元,占总收入 10%+;2026 年目标 50%+ / 大几十增长。高压快充、800V 平台、中高端车型占比、安规强化、储能/光伏/数据中心主动开断需求提升,都可能提高激励熔断器的渗透率,但剔除激励后,800V 平台对传统电力熔断器用量未见大幅增加。

注意:Tushare fina_mainbz 产品字段中 2.58 亿元项显示为 SMD熔断器,与年报披露的 激励熔断器 不一致;本报告以年报 PDF 为准。

2.3 地区结构:海外很小,但毛利率高

| 地区 | 2025 收入 | 占比 | 同比 | 毛利率 |

|---|---|---|---|---|

| 境内 | 20.13 亿元 | 92.65% | +51.57% | 39.50% |

| 境外 | 1.60 亿元 | 7.35% | +71.66% | 54.15% |

海外收入占比仍低,但增速和毛利率都更好。业绩交流会补充:2026Q1 海外收入约 6000 万元,占比约 10%;2026 年海外目标为 50%+ / 大几十增长,不是爆发式翻倍;泰国工厂 6 条产线已通过客户审核并投产,计划新增约 3 条线,2026 年目标贡献大几千万到 1 亿元,欧洲第二基地仍在前期选址/规划。海外占比提升将改善盈利结构,但节奏要以客户 SOP、良率和产能爬坡为准。

3. 行业背景:终端销量放缓,但高压化和储能仍有结构机会

3.1 新能源车:2025 高增,2026Q1 放缓

中汽协口径:2025 年中国新能源汽车产销分别 1662.6 万辆、1649 万辆,同比分别 +29.0%、+28.2%;出口 261.5 万辆,同比翻倍。到 2026Q1,行业出现高基数后的调整,1-3 月新能源汽车产销 296.5 万辆、296 万辆,同比 -6.8%、-3.7%,新能源车销量占新车总销量 42%。

这对中熔电气的含义是:

- 不能再用“国内新能源车销量高速增长”简单外推公司收入;

- 需要看公司是否通过高压平台、激励熔断器渗透、客户结构、海外客户、储能/数据中心抵消销量放缓;

- 2026Q1 公司收入 +61.92%,明显跑赢行业,但交流纪要显示其中有 2025Q1 低基数因素;增长更多来自激励熔断器、MQB/高压平台产品结构、储能、海外和数据中心低压产品,而不是简单跟随国内终端销量。

3.2 储能:装机高景气,但价格链条有压力

CNESA DataLink 披露,2025 年中国新型储能新增投运 66.43GW/189.48GWh,功率/能量规模同比 +52%/+73%;截至 2025 年底,中国新型储能累计装机 144.7GW,同比 +85%。这对公司风光储熔断器需求是明确支撑。

但储能产业也有两面性:

- 正面:独立储能、共享储能、工商业储能、数据中心配储对高压电路保护需求增加;

- 负面:储能系统和 EPC 中标价格下降,会倒逼上游零部件降本。公司能否靠技术迭代和规模效应维持毛利率,是关键。

3.3 数据中心 / HVDC:空间大,但目前更像期权

年报提到数据中心由 UPS 交流供电系统向 HVDC、SST 等直流供电系统迈进,会对熔断器和继电器提出高压化需求。Gangtise/研报线索也提示台达、维谛、中恒、麦格米特等电源客户可能是公司数据中心相关合作方。

这个方向有想象空间,但短期要避免过度折现。业绩交流会补充后,判断更清楚:2025 年通信业务收入约 8000 万元,其中数据中心占大部分,工业电源中也有部分数据中心相关收入;当前出货主要是 UPS/低压 240V 产品,客户多通过维谛、台达、中恒等设备商间接服务终端,公司不直接对接英伟达/阿里等终端客户。800V/HVDC 产品仍处样品、方案沟通和等待行业需求阶段,可能在 2026H2~2027 逐步放量。

后续需要验证:

- 低压/UPS 数据中心收入的真实规模和增速;

- 800V/HVDC 是否从样品/测试进入定点、批量和收入确认;

- HVDC 架构中公司单机/单柜价值量提升多少,以及客户是否采用激励熔断器或智能熔断器。

4. 财务分析:2025 年利润弹性很强,2026Q1 毛利率是最大警示灯

4.1 年度趋势

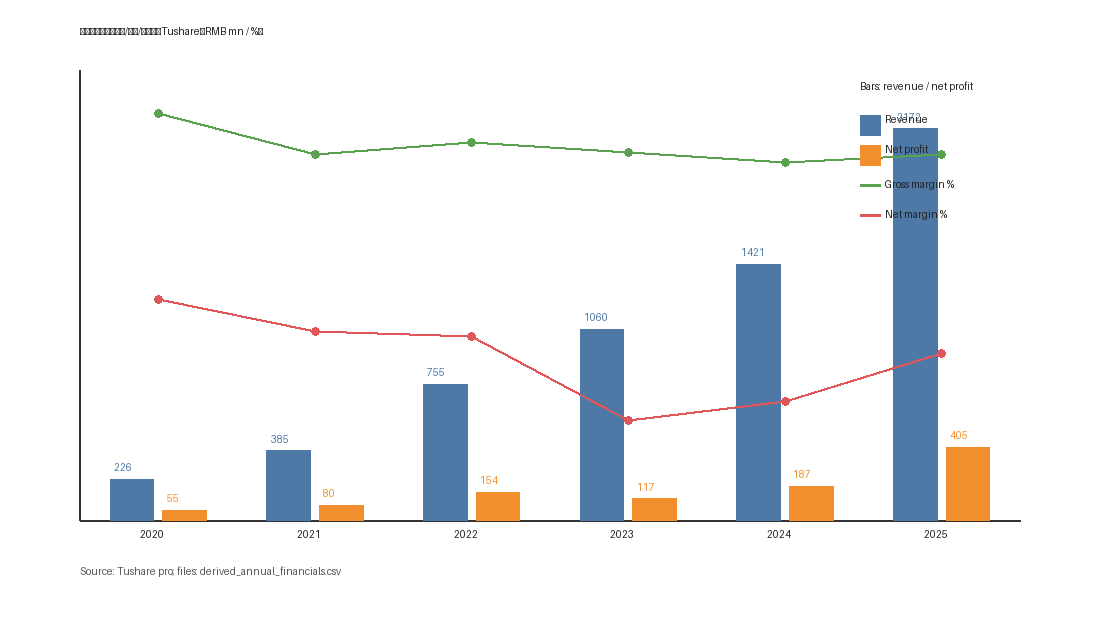

| 年度 | 营收 | 同比 | 归母净利 | 同比 | 毛利率 | 净利率 | ROE(加权) | 经营现金流 |

|---|---|---|---|---|---|---|---|---|

| 2020 | 2.26 亿 | - | 0.55 亿 | - | 45.19% | 24.48% | 25.29% | 0.23 亿 |

| 2021 | 3.85 亿 | +70.14% | 0.80 亿 | +45.30% | 40.64% | 20.91% | 15.54% | 0.25 亿 |

| 2022 | 7.55 亿 | +96.04% | 1.54 亿 | +91.11% | 41.93% | 20.38% | 19.79% | 0.38 亿 |

| 2023 | 10.60 亿 | +40.41% | 1.17 亿 | -23.94% | 40.89% | 11.04% | 12.87% | 0.85 亿 |

| 2024 | 14.21 亿 | +34.11% | 1.87 亿 | +59.80% | 39.74% | 13.16% | 17.52% | 1.22 亿 |

| 2025 | 21.72 亿 | +52.89% | 4.05 亿 | +116.69% | 40.58% | 18.51% | 29.53% | 4.33 亿 |

2025 年是典型的规模效应释放:收入 +52.9%,归母净利 +116.7%,经营现金流 4.33 亿,甚至略高于归母净利 4.05 亿。ROE 回到 29.5%,财务表现非常强。

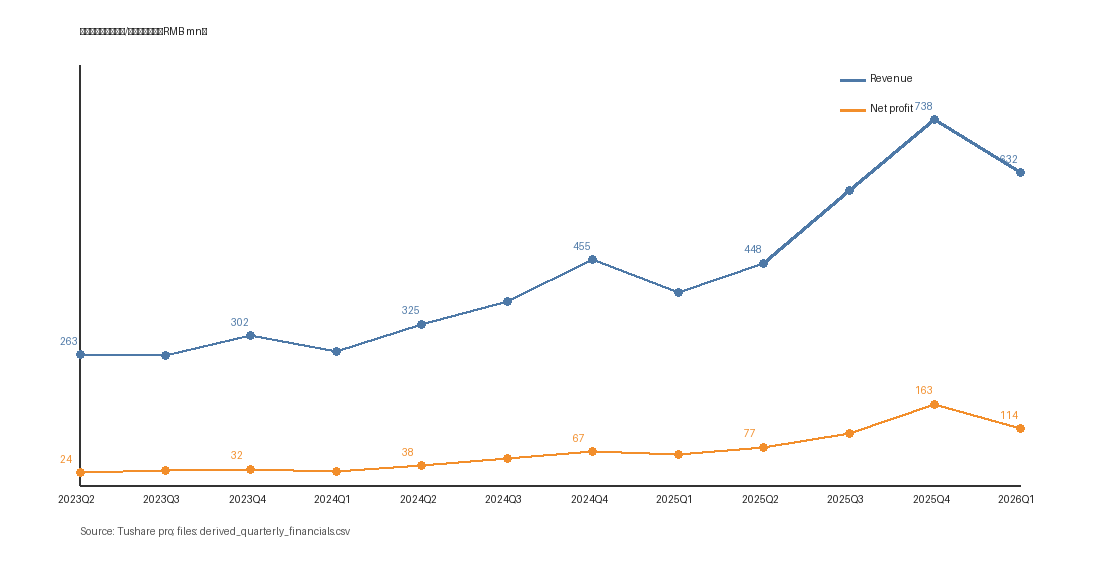

4.2 季度趋势

| 季度 | 营收 | 收入同比 | 归母净利 | 毛利率 | 净利率 | 经营现金流 |

|---|---|---|---|---|---|---|

| 2025Q1 | 3.90 亿 | +44.98% | 0.61 亿 | 38.56% | 15.47% | -0.33 亿 |

| 2025Q2 | 4.48 亿 | +38.07% | 0.77 亿 | 40.05% | 16.25% | 2.00 亿 |

| 2025Q3 | 5.95 亿 | +60.08% | 1.05 亿 | 40.50% | 16.77% | 1.11 亿 |

| 2025Q4 | 7.38 亿 | +62.25% | 1.63 亿 | 40.58% | 18.51% | 1.54 亿 |

| 2026Q1 | 6.32 亿 | +61.92% | 1.14 亿 | 35.89% | 17.90% | 0.44 亿 |

2026Q1 的矛盾很清楚:收入和利润继续很强,但毛利率显著下滑。交流纪要把原因进一步拆开:铜、银等原材料涨价先行,价格协商/顺价滞后;铜约占 BOM 15%-20%,铜银合计约 20%-30%;部分客户已接受涨价或按大宗商品波动调整定价。若 Q2 随着排产恢复、顺价落地和工艺降本,毛利率回到 38%-40%,则 Q1 可以视为阶段扰动;若 Q2/Q3 仍在 36%左右,市场会重新评估公司的定价权和长期利润率。注意,交流纪要同时提示 2026 年毛利率恢复到 2025 年 40.58% 难度较大,因此 40%+ 不宜作为保守基准。

4.3 资产负债和营运资金

- 2025 年末资产负债率 49.18%,相比 2024 年 48.19%小幅上升。

- 应收票据 6.77 亿元、应收账款 9.04 亿元,合计与收入规模同步扩张。

- 固定资产 4.85 亿元、在建工程 1.48 亿元,年报解释与自动化产线、泰国工厂、赛诺克产业园建设有关。

- 前五大客户销售占比 43.69%,客户集中度不低。大客户账期、票据结算和车型节奏都可能影响现金流。

5. 竞争优势与壁垒

5.1 产品谱系与开发周期

年报称公司拥有 120 余个产品系列、9000 多种规格,能够覆盖新能源汽车、储能、数据中心、风光发电、eVTOL、轨道交通、工业控制等领域。公司还强调可达到 3-6 个月开发新品、6-12 个月批量交付,对比外资品牌开发周期更短。

这类能力的核心在于:

- 多品类定制化;

- 与客户同步开发;

- 车规和国际认证;

- 制造自动化与质量一致性;

- 快速响应新兴场景。

5.2 认证和质量体系

年报披露,公司通过 IATF16949、ISO22163、ISO9001、ISO14001、ISO45001 等体系认证,产品获得美国 UL、德国 TÜV、国际 CB、欧盟 CE 等认证,并符合欧盟 RoHS、REACH 法规。对新能源车和海外客户而言,认证是供应链准入门槛。

5.3 客户资源

年报未披露客户实名,但前五大客户合计占 43.69%。Gangtise/研报线索显示,公司与新能源车、储能、电源和数据中心相关头部厂商建立合作。这里需要继续用互动易、公告和会议原文复核客户名单与项目状态。

6. 核心看多逻辑

6.1 激励熔断器是结构升级核心

激励熔断器 2025 收入 2.58 亿元,同比 +88.05%,毛利率 45.67%。它比传统电力熔断器更高价值,且受益于高压平台、主动开断、安全冗余、储能系统保护等需求。如果激励熔断器收入占比继续提升,公司有机会在行业销量降速时仍维持利润快增。

6.2 储能和数据中心补齐第二曲线

储能是已经体现到收入和毛利率的第二增长点;数据中心是“有低压/UPS收入基础、800V/HVDC仍待放量”的期权。若 AIDC/HVDC 架构使高压直流保护件用量和价值量提升,公司会获得与新能源车相似的“新架构带来新价值量”机会;但在订单/批量收入确认前,不宜把数据中心按核心利润来源提前资本化。

6.3 海外毛利率更高,泰国工厂可能放大弹性

2025 境外毛利率 54.15%,明显高于境内 39.50%。如果海外客户定点落地、泰国工厂爬坡顺利,海外收入占比提升将改善盈利结构。但 2025 境外收入仅 1.60 亿元,占比 7.35%,仍处早期。

6.4 新产品可能提升单客户价值量

高压直流继电器、电流传感器、BDU/集成产品,是从“保护器件”走向“能量保护系统”的路径。若公司在已有熔断器客户中交叉销售成功,单车/单系统价值量有望显著提升。

7. 核心看空/谨慎逻辑

7.1 新能源车终端增速已放缓

2026Q1 新能源车销量同比下降,意味着公司不能只靠行业 Beta。未来若高端/800V 车型放量不及预期,激励熔断器增速可能回落。

7.2 毛利率已被原材料扰动打穿一次

2026Q1 毛利率 35.89%,比 2025 年 40.58%下降 4.69pct。即使有季节性和原材料因素,市场也会担心供应链降价压力和成本转嫁能力。

7.3 估值容错率一般

2026-05-22 Wind 总市值 162.81 亿元,TTM PE 35.53 倍。如果按 2026E 归母净利 5.4-6.0 亿元,前瞻 PE 约 27-30 倍;按本模型基准 5.45 亿元计约 29.9 倍。这个估值对高成长公司不算离谱,但要求持续兑现。任何毛利率、应收回款、订单或数据中心进展低于预期,都可能带来估值压缩。

7.4 客户集中和回款风险

前五大客户占比 43.69%,应收票据和应收账款较高。若大客户车型节奏、议价或账期变化,对利润和现金流影响会被放大。

7.5 新业务不要过早资本化

数据中心、eVTOL、具身智能、继电器、传感器、BDU 都是好方向,但当前还缺少足够收入和利润验证。研究上应将其列为“估值期权 + 跟踪项”,不宜直接当成确定性利润。

8. 估值框架

8.1 当前市场快照

- 日期:2026-05-22

- 收盘价:164.72 元

- 总市值:162.81 亿元

- PE TTM:35.53 倍

- PB MRQ:9.95 倍

- PS TTM:6.74 倍

2025 年净利润 4.05 亿元,对应静态 PE 约 40.2 倍;TTM 净利润约 4.58 亿元,对应 PE 约 35.5 倍。

8.2 隐含预期

卖方 2026 年归母净利预测大致在 5.4-6.0 亿元区间,当前市值对应 2026E PE 约 27-30 倍;按本模型基准 5.45 亿元计约 29.9 倍。若市场愿意给 2027E 22-25 倍 PE,则需要 2027 年净利至少进入 6.5-7.4 亿元区间,才能支撑当前市值并产生进一步上行。

所以,当前股价隐含的关键前提是:

- 2026 年收入继续 30%+ 增长;

- 2026 年净利率不显著低于 18%;

- 激励熔断器 + 储能 + 海外至少一个方向继续超预期;

- 数据中心/HVDC 形成明确订单或收入线索。

8.3 情景思考

- 乐观情景:2026 年净利 6.0 亿元以上,2027 年 8.0 亿元左右,毛利率修复至 39%-40%,海外放量超 50%,激励熔断器维持大几十增长,数据中心 800V/HVDC 出现明确订单。当前估值可被快速消化,股价仍有成长估值支撑。

- 基准情景:2026 年收入 +30%~35%,净利 5.5-5.8 亿元,2027 年 7.0-7.5 亿元,毛利率维持 37%-39%;海外和激励熔断器约 50% 增长,数据中心仍以低压/UPS收入为主。当前估值基本合理,收益来自业绩消化和小幅上修。

- 悲观情景:2026 年毛利率维持 35%-36%,收入增速回落到 20%-25%,顺价不及预期,数据中心 800V/HVDC 和海外兑现慢。市场会从“高成长龙头”切换到“新能源零部件周期品”,估值有下修压力。

9. 下一步跟踪清单

- 2026Q2 毛利率是否修复,若不能修复,原因是原材料、年降、结构还是产能利用率。

- 激励熔断器收入、销量、均价、毛利率和客户结构;2026Q2/Q3 单季收入是否持续高于 8000 万元,全年能否实现 50%+ / 大几十增长。

- 储能收入增速与毛利率;储能在风光储中的占比是否继续超过一半,项目价格下行是否传导到公司产品。

- 海外收入占比和毛利率;2026Q1 约 6000 万元海外收入后,泰国工厂新增 3 条线、客户审核、批量交付节点是否兑现。

- 数据中心/HVDC:低压/UPS 数据中心收入规模、客户、产品类型、电压平台、验证阶段、单柜/单项目价值量、800V/HVDC 订单和收入确认时间。

- 继电器、电流传感器、PDU/集成产品:电流传感器能否从千万元级提升,继电器/PDU 是否已有明确客户定点和量产收入。

- 前五大客户占比、应收票据/应收账款、经营现金流是否与利润匹配。

- 2026-05-20 年度业绩说明会回答,尤其是原材料、海外、数据中心和新产品。

10. 本次入库文件

filings

market-data

{kind=link}

{kind=link}

{kind=link}

calls / reports

- Gangtise 检索摘录

- Gangtise 交流纪要与研报拉取(2026-05-17 重试)

- 业绩交流会原文增量要点

- 中熔电气知识星球筛选文字

- 中熔电气补充星球Wind资料-2026-05-22

- 中熔电气竞争格局与同业比较补充-2026-05-26

- 电路保护器件与高压熔断器行业页

- 竞争格局与同业证据

- 中熔与好利科技 Tushare 可比快照

- 董秘交流合并处理版 / 手记原文整理版 / 语音识别稿原始抽取 / AI 速记摘要原始抽取

说明:2026-05-17 已修复/绕过 Gangtise get_file 对 Content-Disposition filename* 的解析问题,补齐 2026-04-25/27 年报一季报交流、2026-01 业绩预告交流、2025Q3、2025H1 等原文/研报 PDF,并基于三份最新业绩交流会原文更新本报告。

11. 全部参考资料来源

- 中熔电气 2021-07-02《首次公开发行股票并在创业板上市招股说明书》:新浪财经公告镜像 PDF;中国证券报旧链接当前返回 404。

- 中熔电气 2025 年年度报告、2025 年年度财务报告、2026 年一季度报告、2025 年度利润分配预案、2025 年度业绩说明会公告:巨潮资讯 PDF。

- 中熔电气官网首页:https://www.sinofuse.com/。

- Tushare pro:

stock_basic、daily、daily_basic、income、balancesheet、cashflow、fina_indicator、fina_mainbz、forecast、top10_holders、stk_holdernumber。 - Wind Excel:WSS 行情股本与财务指标快照;WFR 2024A、2025A、2026Q1 三表快照,见 Wind 行情估值与 WFR 财务快照。

- 竞争格局 / 同业:中熔招股说明书行业竞争章节及其引用的中国电动汽车百人会 2019 年报告(份额仅作历史基准);中熔 2025 年报;Tushare

income、fina_indicator、daily_basic提取的中熔/好利科技可比快照。 - 知识星球:⭕ 短评&信息、⭕ 浑水调研Plus 中与中熔电气直接相关的摘录;仅作产业链线索/待验证材料,见 中熔电气知识星球筛选文字。已复筛排除知识星球全量 topics/raw_pages/json/html 与无关附件。

- 中汽协/新浪财经:2025 年新能源汽车产销与出口数据;2026Q1 中国汽车与新能源汽车产销数据。

- 中国汽车工业协会:2025Q1 新能源汽车产销情况简析。

- 中国能源新闻网/CNESA DataLink:2025 年中国新型储能新增投运与累计装机数据。

- 国家能源局《新型储能发展报告2025》:储能政策、装机结构与官方背景。

- Gangtise file-client / kb-client:2024-2026 年中熔电气会议纪要、业绩交流、研究报告摘要;2026-05-17 已补拉 11 份交流纪要 TXT 原文和 10 份研究报告 PDF,并基于 2026-04-25~2026-04-27 三份年报/一季报业绩交流会原文形成 业绩交流会原文增量要点。

- 用户上传董秘交流材料(2026-05-26):合并处理版、手记原文整理版、语音识别稿原始抽取 与 AI 速记摘要原始抽取;仅作为管理层交流线索,用户已确认海外

50%为纯出口收入增速,其余自动转写噪声及关键客户/定点/扩产口径待验证。