中熔电气(301031.SZ)

- 状态: 观察

- 更新时间: 2026-05-27

- 市场: A股 / 深交所创业板

- 行业: 电气设备 / 电路保护器件 / 新能源车与储能零部件 / AIDC 供电保护

- 行业子模板: 主模板 + 电力设备与新能源

- 核心主题: 新能源车高压化、激励熔断器渗透、储能高景气、AIDC/HVDC 供电、出海与泰国工厂、从器件到系统方案

一句话结论

中熔电气是国内中高端电力熔断器龙头之一,2025 年已经从“新能源车熔断器放量”进入“激励熔断器 + 储能 + 海外 + 数据中心期权”共同驱动阶段:2025 收入 21.72 亿元、归母净利 4.05 亿元,2026Q1 仍高增。补拉业绩交流会原文、知识星球线索、Wind WFR/WSS 及用户交流记录后,判断更清晰:2026 年收入目标约 30%+,激励熔断器目标约 50%+ / 大几十增长,海外纯出口收入增速口径约 50%;毛利率回到 2025 年 40.58% 不能作为保守基准;数据中心已有低压/UPS 收入基础,内部交流称 800V 已送样测试且有定点,但仍待批量收入验证。2026-05-22 Wind 收盘口径总市值 162.81 亿元、TTM PE 约 35.5 倍、2026E PE 约 29.9 倍,估值压力较 5 月 15 日略缓和,但仍要求公司持续兑现增长、修复毛利率并改善营运资金。

公司快照

- 主体:西安中熔电气股份有限公司,2021-07-15 创业板上市,证券代码 301031.SZ。

- 主营:电路保护器件研发、生产、销售,并提供能量保护系统解决方案。

- 产品:电力熔断器、激励熔断器(高速电路开断器)、智能熔断器、继电器、电流传感器及集成产品。

- 下游:新能源汽车、新能源风光发电及储能、通信、工控电源、轨道交通,新增重点关注数据中心、eVTOL、具身智能。

- 经营模式:以销定产;销售为直销为主、经销为辅。2025 年直接客户收入占 88.37%。

- 产能/全球化:2025 年在建工程增长,主要用于新建自动化产线、扩建泰国工厂及赛诺克产业园建设;官网显示公司在海外多语言与多地区布局中持续推进。

竞争格局 / 市占率 / 同业比较

- 市场边界:公司主要竞争市场是面向新能源车高压回路、风光储和数据中心等应用的中高端电力熔断器,以及正在放量的激励/智能熔断器,不应与全部电子熔断器市场混同。对应行业页见 电路保护器件与高压熔断器。

- 行业格局:公司招股书与 2025 年报均显示,中高端电力熔断器是国际品牌与少数国内领先企业并存的市场;核心国际对手包括 Eaton/Bussmann、Mersen,Littelfuse 与 PEC 是全球/汽车场景参照;好利科技是国内公开上市可比公司。

- 历史份额证据:招股书引用中国电动汽车百人会 2019 年研究,在国内新能源汽车用熔断器、主流整车企业销量口径下,中熔/Bussmann/Mersen 份额为

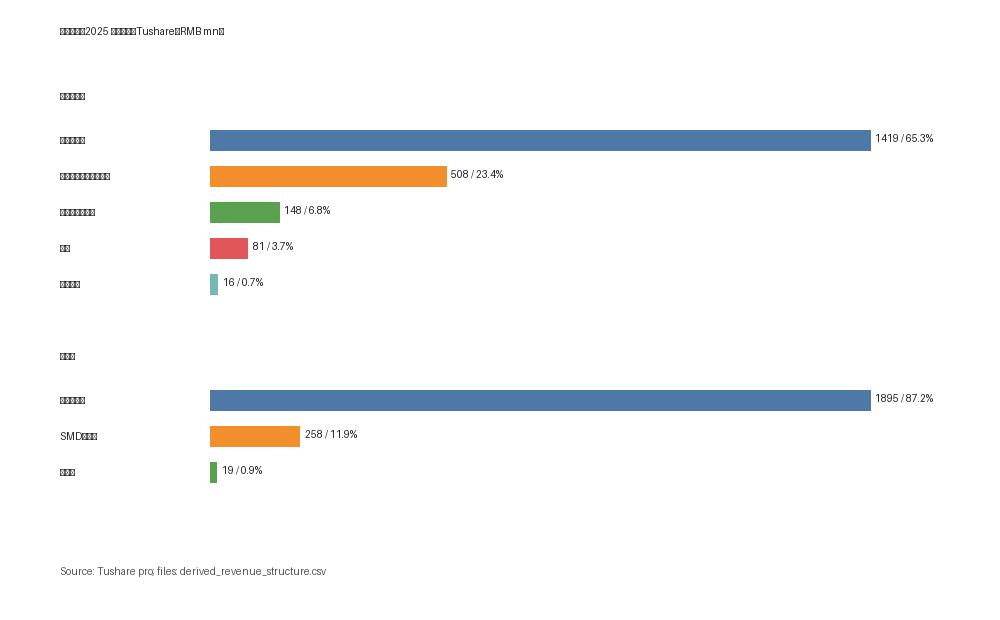

55%/30%/10%;公司估算的国内新能源汽车用电力熔断器销售金额份额约40%、全球超过20%。这些只作为 2019-2020 历史定位,不外推为当前份额。 - 当前竞争代理:2025 年公司新能源车收入

14.19亿元、风光储收入5.08亿元、激励熔断器收入2.58亿元;客户覆盖主流电池、电控、整车和电源设备商。储能份额公司交流会明确未单独统计,AIDC/HVDC 也尚无批量份额披露,均以收入/定点/订单作为后续验证指标。

| 公司 | 定位/重叠业务 | 2025 收入/归母净利(亿元) | 毛利率/净利率/ROIC | 当前判断 |

|---|---|---|---|---|

| 中熔电气 | 新能源高压熔断器、激励/智能熔断器、储能和 AIDC 保护 | 21.72 / 4.05 | 40.58% / 18.51% / 23.90% | 国内新能源车历史领先,当前仍需以新增份额和毛利兑现验证 |

| 好利科技 | 国内公开上市熔断器/电路保护可比 | 4.25 / 0.48 | 35.26% / 11.35% / 8.55% | 可作财务横比,新能源高压业务的同口径份额待补 |

| Eaton/Bussmann、Mersen | 国际核心竞争品牌 | 细分口径待补 | 待补 | 海外和高端客户竞争基准,不以集团财务强比 |

| Littelfuse、PEC | 全球/车用场景参与者 | 待补 | 待补 | 中国当前重叠份额待验证 |

- 竞争优势验证指标:激励/智能熔断器收入、头部客户新平台定点、储能客户供货规模、泰国产线及海外收入、AIDC/HVDC 批量订单、毛利率与应收回款。

- 证据:竞争格局与同业证据、中熔与好利科技 Tushare 可比快照、专项补充 memo。

业务拆解

1. 新能源汽车:核心基本盘,从“车销量 Beta”转向“高压化/激励熔断器 Alpha”

- 2025 年新能源汽车收入 14.19 亿元,占收入 65.31%,同比 +58.16%,毛利率 40.06%。

- 2025 年激励熔断器收入 2.58 亿元,占收入 11.87%,同比 +88.05%,毛利率 45.67%,高于电力熔断器及配件 39.96%。

- 2026Q1 中国新能源车行业产销同比转弱(1-3 月销量 296 万辆,同比 -3.7%),但公司收入同比 +61.92%。业绩交流会原文显示,Q1 高增长部分来自 2025Q1 低基数,业务上来自激励熔断器、MQB/高压平台产品结构、储能、海外和数据中心低压产品等综合因素,而不是简单跟随国内终端销量。

- 2026Q1 激励熔断器初步收入约 8000 万元,占收入 10%+;2026 年目标 50%+ / 大几十增长。剔除激励后,800V 平台对传统电力熔断器用量未见大幅增加。

- 验证重点:激励熔断器渗透率、高压平台/800V 车型占比、重点车企定点转量、单车价值量是否继续抬升。

2. 风光储:储能是主要增量,毛利率优于汽车

- 2025 年新能源风光发电及储能收入 5.08 亿元,占比 23.40%,同比 +45.71%,毛利率 44.82%,同比 +3.73pct。

- 国内新型储能仍处高景气:CNESA DataLink 披露 2025 年中国新型储能新增投运 66.43GW/189.48GWh,功率/能量规模同比 +52%/+73%。

- 业绩交流会原文补充:风光储中储能 2025 年占比超过 40%,部分口径已接近/超过一半,2026Q1 储能占比继续提升;国内客户线索包括宁德时代、阳光电源、比亚迪等头部企业。

- 公司产品在储能系统高压化、1500V/更高电压平台、保护要求升级中受益;但风电/光伏本身价格竞争会传导到零部件,储能项目招中标价格下行也要持续跟踪。

3. 数据中心 / HVDC / AIDC:估值期权,需观察收入验证

- 公司年报明确将数据中心列为重点布局市场,提到数据中心由 UPS 交流供电系统向 HVDC、SST 等直流供电系统演进,对传统熔断器、激励熔断器、智能熔断器提出高压化需求。

- Gangtise/研报与业绩交流会线索显示,台达、维谛、中恒、ABB、施耐德等电源/设备客户是数据中心业务相关客户,HVDC 架构可能带来价值量提升。

- 2025 年通信收入约 8000 万元,其中数据中心占大部分;当前主要出货 UPS/低压 240V 产品,公司通过设备商间接服务终端,不直接对接英伟达/阿里等终端客户。

- 当前判断:AIDC/HVDC 是 2026-2028 的重要期权。2026-05-26 董秘交流语音稿中,管理层称 800V 已与客户同步对接、送样测试并存在定点,但仍在方案和参数验证过程中,大规模应用偏向 2027 年;该内部口径需要转为批量订单/收入后,才能作为核心利润来源。

4. 新产品:继电器、电流传感器、BDU/集成方案

- 年报披露公司 2025 年加大高压直流继电器研发,已布局 450V、750V、1000V 产品,可覆盖新能源车主流应用,并获得客户定点。

- 2025 年并购宁波高石电测科技有限公司,补齐电流传感器能力;同年设立日本孙公司 Synoelec Technology Japan LLC。

- 业绩交流会原文补充:电流传感器 2025 年约千万元级收入,2026 年预计提升;继电器已有产线/定点/客户审核,但 2026 年不会有大规模收入,2026-2027 年达到亿级可能性较低;2026-05-26 董秘交流语音稿进一步称,继电器销售不必等待二期投产,2026 年以新增定点为主,希望 2027 年开始出现销售体现;PDU/集成产品和 eFuse 更偏中长期储备。

- 长期逻辑是从单一熔断器供应商走向“熔断器 + 继电器/接触器 + 传感器 + 集成产品”的能量保护系统方案商。风险是新产品验证周期、良率、客户导入与竞争格局都尚未完全证明。

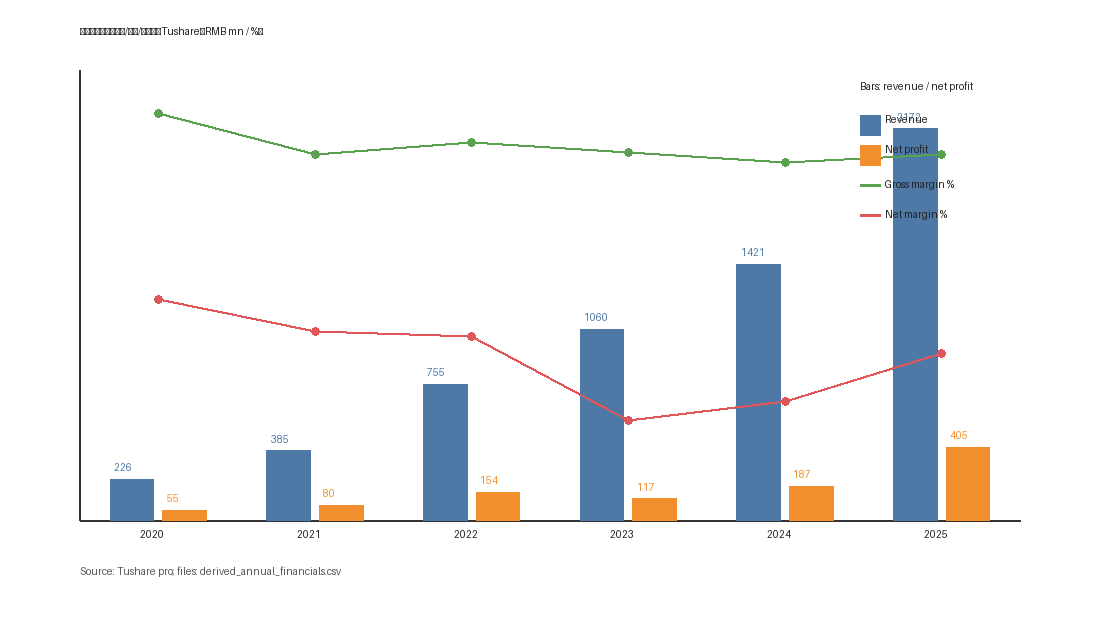

财务质量与趋势

| 年度 | 营收(亿) | 同比 | 归母净利(亿) | 同比 | 毛利率 | 净利率 | ROE(加权) | 经营现金流(亿) | 资产负债率 |

|---|---|---|---|---|---|---|---|---|---|

| 2020 | 2.26 | - | 0.55 | - | 45.19% | 24.48% | 25.29% | 0.23 | 34.10% |

| 2021 | 3.85 | +70.14% | 0.80 | +45.30% | 40.64% | 20.91% | 15.54% | 0.25 | 25.88% |

| 2022 | 7.55 | +96.04% | 1.54 | +91.11% | 41.93% | 20.38% | 19.79% | 0.38 | 38.67% |

| 2023 | 10.60 | +40.41% | 1.17 | -23.94% | 40.89% | 11.04% | 12.87% | 0.85 | 41.45% |

| 2024 | 14.21 | +34.11% | 1.87 | +59.80% | 39.74% | 13.16% | 17.52% | 1.22 | 48.19% |

| 2025 | 21.72 | +52.89% | 4.05 | +116.69% | 40.58% | 18.51% | 29.53% | 4.33 | 49.18% |

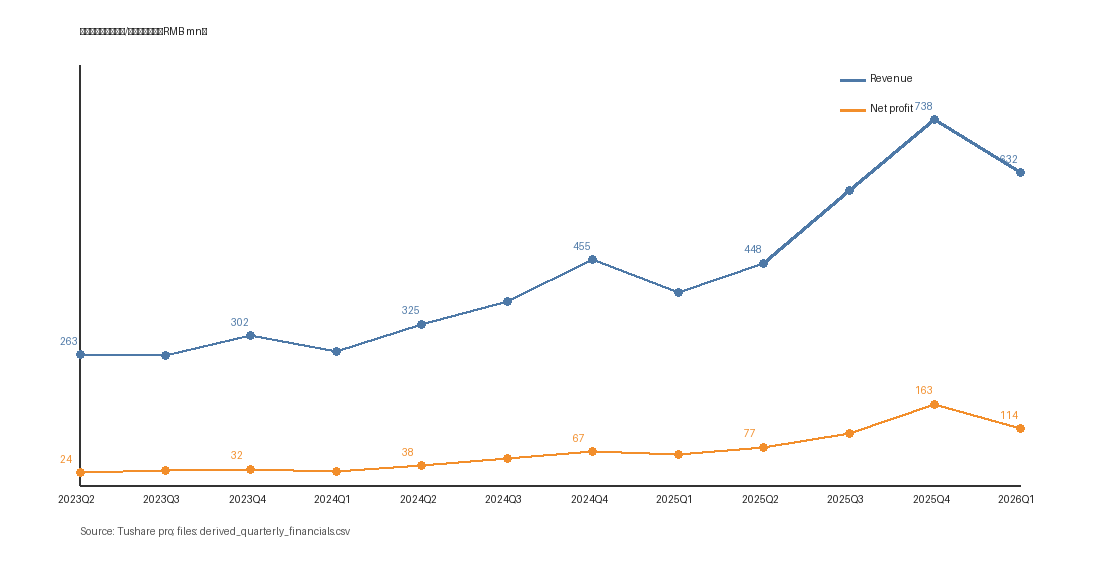

| 季度 | 营收(亿) | 收入同比 | 归母净利(亿) | 毛利率 | 净利率 | 经营现金流(亿) |

|---|---|---|---|---|---|---|

| 2024Q4 | 4.55 | +50.80% | 0.67 | 39.74% | 13.16% | 0.40 |

| 2025Q1 | 3.90 | +44.98% | 0.61 | 38.56% | 15.47% | -0.33 |

| 2025Q2 | 4.48 | +38.07% | 0.77 | 40.05% | 16.25% | 2.00 |

| 2025Q3 | 5.95 | +60.08% | 1.05 | 40.50% | 16.77% | 1.11 |

| 2025Q4 | 7.38 | +62.25% | 1.63 | 40.58% | 18.51% | 1.54 |

| 2026Q1 | 6.32 | +61.92% | 1.14 | 35.89% | 17.90% | 0.44 |

Wind 2026-05-22 补充快照:收盘价 164.72 元,总市值 162.81 亿元;TTM 营收 24.14 亿元、TTM 归母净利 4.58 亿元,对应 PE TTM 35.53 倍、PB MRQ 9.95 倍、PS TTM 6.74 倍。2026Q1 应收票据及应收账款 17.54 亿元,占 TTM 营收约 72.7%,收入高增阶段要继续跟踪票据结构、账期和现金转换。

财务解读

- 2025 是利润弹性兑现年:收入 +52.9%,归母净利 +116.7%,核心来自规模效应、费用率下降、产品结构改善,以及 2024/2025 股权激励影响边际变化。

- 2026Q1 毛利率下降到 35.89%,是当前最重要的负面验证点;Gangtise/研报、业绩交流会与年报均指向铜、银等原材料涨价、顺价滞后和季节性规模效应减弱。交流纪要补充:铜约占 BOM 15%-20%,铜银合计约 20%-30%;部分客户已接受涨价或按大宗商品波动调整定价,但 2026 年综合毛利率恢复到 2025 年 40.58% 难度较大。

- 净利率仍维持 17.9%,说明费用率和经营杠杆抵消了一部分毛利压力;但如果原材料价格高位持续、客户年降加剧,后续净利率仍有回落风险。

- 经营现金流 2025 年 4.33 亿元,略高于归母净利,现金质量明显改善;但应收票据和应收账款规模随收入扩张较快,仍需关注回款与客户账期。

图表:

{kind=link}

{kind=link}

{kind=link}

投资主线

Bull case

- 新能源车高压化与激励熔断器渗透提升,带来单车价值量提升,抵消行业销量增速放缓。

- 储能高景气与系统电压平台升级提高电路保护器件要求,风光储业务毛利率高于汽车,收入占比提升有利于盈利结构。

- 数据中心 HVDC/AIDC 对高压直流保护器件需求增加,可能形成公司 2026-2028 年第二增长曲线;当前已有低压/UPS 数据中心收入基础,但 800V/HVDC 需等行业方案定型和订单放量。

- 海外收入 2025 年同比 +71.66%,毛利率 54.15%;2026Q1 海外收入约 6000 万元,占比约 10%,全年目标 50%+ / 大几十增长,若泰国工厂和海外客户定点转收入,盈利弹性优于国内。

- 继电器、电流传感器、集成产品逐步把公司从熔断器单品供应商推向系统方案商,打开单客户价值量。

Bear case

- 国内新能源车 2026Q1 销量已经同比下降,若车企价格战加剧,供应链年降和需求波动会压制收入与毛利率。

- 铜、银等原材料涨价已在 2026Q1 体现在毛利率下降,顺价虽有部分落地但存在滞后,且 2026 年综合毛利率回到 2025 年 40.58% 难度较大。

- 前五大客户 2025 年销售占比 43.69%,客户集中度较高;大客户车型节奏或降价要求会放大业绩波动。

- 估值不便宜:2026-05-22 Wind 总市值约 162.81 亿元,PE TTM 约 35.53 倍,PB MRQ 约 9.95 倍,市场已提前定价高增长。

- 数据中心 800V/HVDC、eVTOL、具身智能、继电器、PDU/eFuse 等新市场仍需收入验证,不能把早期技术储备直接折成短期利润;当前数据中心收入主要仍是低压/UPS产品。

- 海外贸易政策、汇率、认证、本地化交付和泰国工厂爬坡均可能影响出海兑现。

估值与市场定价

- 最新市场快照(Wind,2026-05-22):收盘价 164.72 元,总市值 162.81 亿元,PE TTM 35.53 倍,PB MRQ 9.95 倍,PS TTM 6.74 倍。

- 以 2025 年归母净利 4.05 亿元计,静态 PE 约 40.2 倍;以 TTM 归母净利约 4.58 亿元计,TTM PE 约 35.5 倍。

- 若采用基准 2026 年归母净利 5.45 亿元,当前市值隐含 2026E PE 约 29.9 倍;若采用乐观 6 亿元以上利润线索,对应约 27 倍以内。这个定价仍需要公司继续证明:2026 年收入 30%+ 增长、毛利率阶段性回落后修复、储能/海外/激励熔断器至少有一个新增长项继续超预期;数据中心 800V/HVDC 暂不应作为短期确定性利润来源。

营收与盈利预测(2026-2028)

详见 query:中熔电气营收与盈利预测-2026-05-17。

- 基准预测:2026/2027/2028 年收入 29.16 / 36.75 / 44.60 亿元,归母净利 5.45 / 7.06 / 8.74 亿元。

- 预测逻辑:2026 年收入 +34.2%,略高于公司交流会 30%+ 目标;海外与激励熔断器按 50% 左右增长,数据中心 800V/HVDC 不作为 2026 大额收入来源。

- 盈利假设:2026 年毛利率 38.3%,不直接回到 2025 年 40.58%;费用率随规模下降,归母净利率约 18.7%。

- 估值含义:按 2026-05-22 Wind 总市值 162.81 亿元,基准 2026/2027/2028E PE 约 29.9 / 23.1 / 18.6 倍。

- 最大反证:2026Q2/Q3 毛利率若仍在 36%附近,说明顺价和成本控制不足,5.45 亿元利润预测需下修。

行业专项模块:电力设备与新能源

- 所处环节:新能源车/储能/AIDC 电路保护零部件,正在向能量保护系统方案延伸。

- 需求驱动:新能源车高压化、储能装机高增长、数据中心 HVDC 架构、海外电动车与本地化供应链。

- 技术指标:电压平台(500V/1000V/1500V 及更高)、分断能力、可靠性、温升/功耗、车规与国际认证、开发周期。

- 出海变量:海外收入占比、境外毛利率、泰国工厂产线调试与良率、欧洲/北美客户定点转收入。

- 关键跟踪:激励熔断器收入与销量、储能收入增速、数据中心实际收入、Q2/Q3 毛利率、原材料成本传导、前五大客户变化、经营现金流/应收票据。

当前催化剂

- 2026Q2/Q3 毛利率是否从 35.9%修复到 38-40%区间,以及顺价/降本是否能抵消铜银涨价。

- 2026 年业绩说明会(2026-05-20)对激励熔断器、泰国工厂、数据中心 HVDC、继电器/传感器定点进展的回复。

- 海外客户定点转批量、泰国工厂新增产线投产、海外收入占比提升;2026-05-26 交流中的“纯出口口径按 50%考虑”已由用户确认指纯出口收入增速约 50%,后续以实际收入兑现核验。

- AIDC/HVDC 客户项目从测试/样品进入定点或批量收入;避免把低压/UPS收入与800V/HVDC放量混同。

待验证问题

- 2026Q1 毛利率下滑有多少来自原材料,有多少来自产品结构和春节淡季?Q2 能否修复?

- 激励熔断器 2026 年收入目标与单价趋势如何?Q2/Q3 单季收入是否持续高于 8000 万元,渗透率提升是否被年降抵消?

- 海外业务 2026 年是否从 7.35% 收入占比提升到 10%+?泰国工厂 6+3 条线、宝马/沃尔沃/Rivian 等海外项目是否按 SOP 转收入?境外毛利率能否维持高于境内?

- 数据中心业务当前低压/UPS收入规模、客户名单、产品形态、验证节点和交付节奏是什么?800V/HVDC 何时从方案沟通进入订单?

- 继电器、电流传感器、PDU/集成产品是否已有明确客户定点和量产收入贡献时间表?

- 前五大客户集中度是否继续上升?应收票据/应收账款周转是否恶化?

最近更新

- 2026-05-27:入库用户上传的 2026-05-26 董秘交流合并处理版、手记原文整理版、语音识别稿原始抽取 与 AI 速记摘要原始抽取。语音稿校正后可确认收入约 30%、激励熔断器约 50%、风光储略高于行业约 40%多、铜银原话为

20%-30%,约20%、BDU 模块价值量约为当前熔断器单车价值的 3-4 倍;数据中心 800V 属测试/定点但未批量。用户进一步确认海外50%指纯出口收入增速,该项支持现有跟踪假设但未改变总体模型。 - 2026-05-26:按更新后的 LLM Wiki 竞争格局要求新增 电路保护器件与高压熔断器行业页、竞争格局与同业比较补充、竞争格局与同业证据 及 Tushare 可比快照。关键修正是将 2019 年新能源车份额作为历史基准而非当前份额,并将储能/AIDC 份额保留为待验证。

- 2026-05-22:补拉知识星球线索与 Wind Excel WSS/WFR 数据,新增 中熔电气补充星球Wind资料-2026-05-22、Wind 行情估值与 WFR 财务快照、中熔电气知识星球筛选文字。核心影响:估值口径更新至 162.81 亿元市值 / 35.5x TTM PE,保留 2026E 5.45 亿元基准利润,星球“6 亿元以上”仅作为乐观情景线索;复筛后 LLM Wiki 和导出包不纳入知识星球全量 topics/raw_pages/json/html。

- 2026-05-17:基于补拉到的 2026-04-25~2026-04-27 三份年报/一季报业绩交流会原文,更新公司页和详细分析底稿;新增 业绩交流会原文增量要点。

- 2026-05-16:按 LLM Wiki 框架完成中熔电气公司页、详细分析底稿、官方 PDF/招股说明书/Tushare 数据/Gangtise 检索摘录入库;未发现

sources/field-notes/中有中熔电气相关亲历会议纪要。

证据链

- 中熔电气详细分析底稿-2026-05-16

- 中熔电气营收与盈利预测-2026-05-17

- 中熔电气补充星球Wind资料-2026-05-22

- 中熔电气竞争格局与同业比较补充-2026-05-26

- 2026-05-26 董秘交流合并处理版 / 手记原文整理版 / 语音识别稿原始抽取 / AI 速记摘要原始抽取

- 电路保护器件与高压熔断器行业页

- 2025 年年度报告等 filings 索引

- 2025 年报收入结构:年报口径

- Tushare 数据摘录

- Wind 行情估值与 WFR 财务快照

- Gangtise 检索摘录

- Gangtise 交流纪要与研报拉取(2026-05-17 重试)

- 业绩交流会原文增量要点

- 行业数据与外部网页来源摘录

- 中熔电气知识星球筛选文字

- 竞争格局与同业证据

- 中熔与好利科技 Tushare 可比快照

全部参考资料来源

- 招股说明书 / 公告 / 年报 / 一季报:中熔电气 2021-07-02 招股说明书;2025 年年度报告;2025 年年度财务报告;2026 年一季度报告;2025 年度利润分配预案;2025 年度业绩说明会公告。

- 官网 / 新闻 / 政策:中熔电气官网首页;中汽协/新浪财经 2025 全年与 2026Q1 新能源车数据;中国能源新闻网/CNESA 2025 储能数据;国家能源局《新型储能发展报告2025》。

- 行情 / 财务数据接口:Tushare

stock_basic、daily、daily_basic、income、balancesheet、cashflow、fina_indicator、fina_mainbz、forecast、top10_holders、stk_holdernumber。 - Wind Excel:WSS 行情股本与财务指标快照;WFR 2024A、2025A、2026Q1 三表快照。

- 竞争格局 / 同业:中熔招股说明书行业竞争章节及其引用的中国电动汽车百人会 2019 年报告(份额仅作历史基准);中熔 2025 年报;Tushare

income、fina_indicator、daily_basic提取的中熔/好利科技 2025 年财务与 2026-05-25 估值快照。 - Gangtise 电话会 / 研报:2026-04-25~2026-04-27 年报与一季报交流会/点评摘要;2026-01 业绩预告交流;2025Q3/2025H1 业绩交流摘录。2026-05-17 已绕过

get_file的Content-Disposition filename*解析 bug,补拉 11 份交流纪要 txt 原文和 10 份研究报告 PDF,见 Gangtise 交流纪要与研报拉取(2026-05-17 重试)。 - 弱可信或仅作线索的来源:卖方盈利预测、客户/市场份额/数据中心客户等来自研报与 Gangtise 摘要,未完全由公司公告逐项确认;知识星球“短评&信息”“浑水调研Plus”内容只作为第三方产业链线索/待验证材料,不能替代公告或公司纪要。

- 用户上传董秘交流材料(2026-05-26):合并处理版、手记原文整理版、语音识别稿原始抽取 与 AI 速记摘要原始抽取;仅内部参考,用户已确认海外

50%为纯出口收入增速口径,其余自动转写错字、客户/定点、价值量和扩产时点仍待公开资料复核。

矛盾记录

- Tushare

fina_mainbz产品字段中,2025 年 2.579 亿元产品项显示为SMD熔断器;年报 PDF 对应项目为激励熔断器。当前处理:收入结构以年报 PDF 为准,Tushare 原始数据保留备查。