奥普光电(002338.SZ)

- 状态: 观察 / 成长验证中

- 更新时间: 2026-06-05

- 证券代码: 002338.SZ

- 交易所/市场: 深交所主板 / A 股

- 行业/子模板: 主模板 + 半导体与硬科技

- 覆盖主题: 国防光电测控、光栅传感器、工业母机、半导体精密光学、商业航天复合材料

- 相关持仓: 待补

- 对话回复 Brief: 奥普光电对话回复原文

- 最新补充: 奥普光电近两年投关互动易补充-2026-06-05

- 上次补充: 奥普光电利润剔除与长光辰芯股东背景-2026-06-03

- 最新 SOTP: 奥普光电 SOTP 主业与投资市值测算

- 最新详细分析: 奥普光电详细分析-2026-06-02

- 上次详细分析: 奥普光电详细分析-2026-05-29

1. 公司概况

奥普光电是中科院长春光机所实际控制的光机电一体化平台,2025 年年报披露主要产品为光电测控仪器设备、光栅传感器、高性能碳纤维复合材料制品、光学材料和新型医疗仪器等。公司在国防光电测控领域处于同行业领先地位,光电经纬仪、航空/航天相机光机分系统、新型雷达天线座、精密转台等承担国家重大任务配套。

核心财务概览:

| 期间 | 收入 | 同比 | 归母净利润 | 同比 | 扣非归母净利润 | 同比 | 备注 |

|---|---|---|---|---|---|---|---|

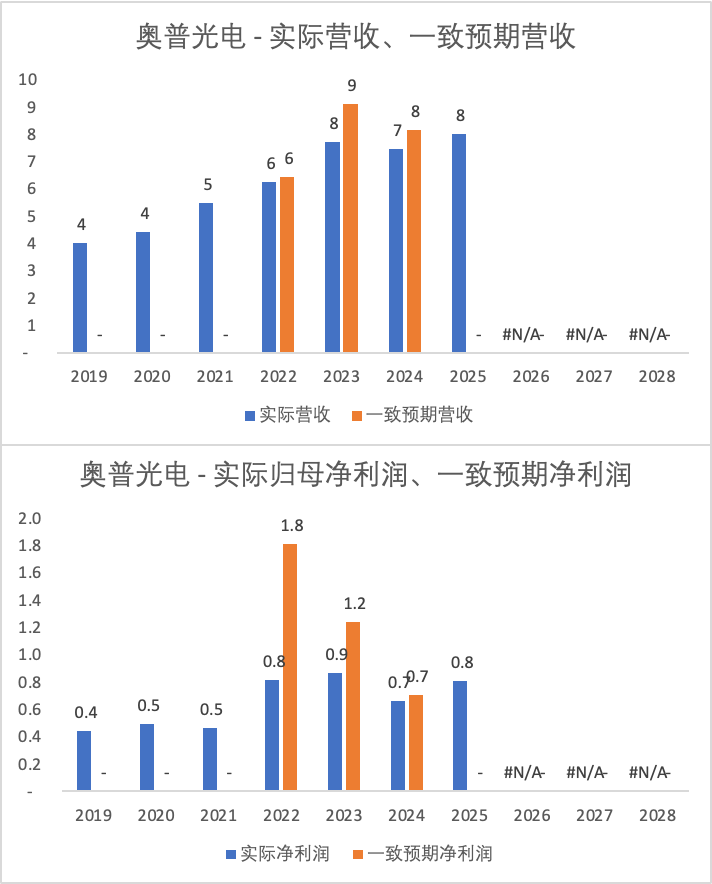

| 2025A | 7.996 亿元 | +7.27% | 0.805 亿元 | +21.23% | 0.546 亿元 | +20.89% | 复合材料、光电测控仪器、光栅传感器收入合计 96.9%;地区收入全部披露为国内 |

| 2026Q1 | 2.264 亿元 | +36.45% | 0.311 亿元 | +125.11% | 0.294 亿元 | +163.58% | 收入和扣非利润同步修复,后续看订单确认与回款 |

1A. 竞争格局 / 市占率 / 可比公司比较

主要业务拆为三条线:

- 光电测控 / 精密光学系统:面向国防、航空航天和高端仪器。军工资质、长光所体系、精密加工和系统设计经验是壁垒;公开市场缺少可验证市占率,暂以重大工程参与、订单、毛利率、客户拓展作为份额代理。相关行业页:光电测控与精密光学。

- 光栅传感器 / 编码器:控股子公司禹衡光学产品用于数控机床、伺服电机、工业机器人、半导体设备运动控制等。年报称高端市场仍由海德汉、雷尼绍等海外品牌占据主要份额,禹衡处于国产替代窗口期;已与华中数控、科德数控长期合作,并与新松等机器人客户合作。相关行业页:光栅传感器与工业母机核心部件。

- 高性能复合材料:控股子公司长光宇航,典型产品包括火箭及导弹复合材料舱段和整流罩、卫星及相机复合材料结构件、固体火箭发动机喷管等,主要用于国防及航空航天。相关行业页:商业航天复合材料结构件。

公开可比公司并不完全同业。精密光学方向可参考福晶科技、茂莱光学、永新光学、蓝特光学、中光学;光电装备可参考高德红外、久之洋;工业母机端以华中数控、科德数控作为下游/生态验证。2026-06-02 快照显示奥普光电市值 126.14 亿元、PE(TTM) 128.97x、PB 8.83x,估值显著高于自身盈利质量;核心溢价来自订单兑现、半导体精密光学期权、光栅国产替代和长光辰芯持股。证据:2026-06-02 最新财务估值与图表。

1B. 行业空间测算 / 边界

奥普光电横跨国防光电测控、复合材料结构件、光栅传感器和半导体精密光学,公开资料暂无法给出统一可验证 TAM。当前采用代理指标:

- 光电测控 / 精密光学:以 2.97 亿元研制合同、2025 年末 9.59 亿元在手订单、预计 2026 年确认 6.79 亿元订单作为短中期空间代理。

- 光栅传感器:以高端光栅尺国产替代、数控机床 / 机器人 / 半导体设备客户验证和高端品收入占比作为空间代理,精确份额待验证。

- 复合材料:以长光宇航收入、毛利率、型号任务和民品产能作为空间代理。

- 长光辰芯:以持股市值映射和权益法投资收益作为参股资产价值代理。

更完整的行业空间与竞争格局拆分见 奥普光电详细分析-2026-06-02 及关联行业页。

2. Thesis 与分歧

看多逻辑

- 订单弹性从线索变成硬证据:2025 年 5 月公司签订 2.97 亿元某型光学系统研制合同,占 2024 年收入 39.84%;2025 年报披露该合同仍有 2.707 亿元待履行。2026 年 4-5 月投关 / 互动易进一步确认,2025 年末在手订单 9.59 亿元,其中预计 2026 年确认收入 6.79 亿元,拆分为母公司 3.31 亿元、长光宇航 3.27 亿元、禹衡光学 2083 万元。

- 2026Q1 已出现收入和扣非利润同步修复,公司解释来自母公司自主研发产品和光栅传感器类产品销售增长,利润还受权益法投资收益改善带动。

- 精密光学制造中心和长光大器设备采购把公司从精密加工推向超精密加工;若能够进入半导体加工/检测设备核心元器件供应链,业务边界会扩大。

- 禹衡光学高端光栅尺在工业母机、机器人和半导体设备上具备国产替代叙事,2025 年高端光栅尺营收快速增长,五项国家级重点研发项目通过验收。

看空/谨慎逻辑

- 当前估值已经把订单兑现和第二曲线部分前置。2026-06-03 修正后不再用单线归母预测,而是拆成长光辰芯权益法收益 + 奥普分业务主业 / 控股业务净利润近似;中性情景 2026E / 2027E / 2028E 合并净利润预测为 1.61 / 2.02 / 2.59 亿元,对应 2026-06-03 Wind 市值参考 PE 约 80x / 64x / 50x,仍需要主业订单兑现和长光辰芯盈利增长共同验证。

- 半导体方向尚处于能力建设阶段。2026 年投关 / 互动易明确:上海微电子、新凯来、上海宇量昇暂无业务往来,未向国望光学、长光集智提供相关产品;精密光学中心设备尚未全部到位,虽有部分试生产但未全面投产,半导体业务尚未形成明显收入贡献。

- 2.97 亿元合同是研制项目,研制难度较大、周期较长,收入确认依赖验收节点。不能把合同金额直接一次性并入 2026 收入。

- 2022 年扣非净利润极低,2023-2025 年扣非净利率虽恢复但仍不稳定;经营现金流季节性和回款压力明显,2026Q1 经营现金流净额为 -1.52 亿元。

关键分歧

核心分歧不是“有没有技术背景”,而是“技术背景能否转成稳定批量订单和利润率”。如果 2026 年确认约 6 亿元订单且毛利率不被研制成本吞噬,估值压力会缓解;如果精密光学中心继续延后、半导体无客户验证、2.97 亿元合同确认慢,则当前市值缺少盈利支撑。

3. 估值与市场定价

行情与估值快照:

| 基准日 / 来源 | 股价 | 市值 | PE(TTM) | PB | PS(TTM) | 备注 |

|---|---|---|---|---|---|---|

| 2026-06-02 Tushare 收盘 | 52.56 元 | 126.14 亿元 | 128.97x | 8.83x | 14.67x | 收盘口径 |

| 2026-06-03 Wind 盈利预测快照 | 53.68 元 | 128.83 亿元 | 131.719x | 不采信 | 待补 | PB 字段返回 0.000,判断为不可用 |

| 2026-06-03 Wind SOTP 复核 | 54.48 元 | 130.75 亿元 | 133.68x | 不采信 | 待补 | 当前 SOTP 与扣非 PE 使用该市值 |

扣非与预测 PE:

| 口径 | 2025A | 2026E | 2027E | 2028E | 说明 |

|---|---|---|---|---|---|

| 扣非归母净利润 / 合并净利润预测 | 0.546 亿元 | 1.61 亿元 | 2.02 亿元 | 2.59 亿元 | 2025A 为扣非归母净利润;2026E 起为中性情景合并净利润预测 |

| PE | 239.3x | 80x | 64x | 50x | 2025A 按 130.75 亿元市值算扣非 PE;预测 PE 按 128.83 亿元市值快照算 |

修正后盈利预测口径为:合并净利润预测 = 主业/控股业务净利润近似 + 长光辰芯权益法收益。2026 年长光辰芯权益比例按 IPO 前 / 超额配股前 / 超额配股后三段天数加权约 22.53%,2027 年起使用超额配股权悉数行使后的 21.25%。

| 年份 | 收入 | 主业 / 控股业务净利润近似 | 长光辰芯 Wind 一致预期净利润 | 长光辰芯权益法收益 | 合并净利润预测 | 参考 PE |

|---|---|---|---|---|---|---|

| 2026E | 9.30 亿元 | 0.60 亿元 | 4.50 亿元 | 1.01 亿元 | 1.61 亿元 | 80x |

| 2027E | 10.30 亿元 | 0.72 亿元 | 6.14 亿元 | 1.30 亿元 | 2.02 亿元 | 64x |

| 2028E | 11.50 亿元 | 0.90 亿元 | 7.96 亿元 | 1.69 亿元 | 2.59 亿元 | 50x |

情景 PE:

| 年份 | 悲观 | 中性 | 乐观 |

|---|---|---|---|

| 2026E | 103x | 80x | 68x |

| 2027E | 83x | 64x | 54x |

| 2028E | 67x | 50x | 41x |

SOTP 估值:

| 项目 | 口径 | 数值 |

|---|---|---|

| 长光辰芯总市值 | Wind 2026-06-03,3277.HK | 446.87 亿港元 |

| 奥普经济权益 | 超额配股权悉数行使后 | 21.25% |

| 长光辰芯投资腿 | 94.95 亿港元 × HKD/CNY 0.8672 | 82.34 亿元 |

| 主业价值 | 2027E 主业 / 控股净利近似 0.72 亿元 × 35x / 45x / 55x / 65x | 25.2 / 32.4 / 39.6 / 46.8 亿元 |

| 45x 主业 + 长光辰芯 20% / 30% 折价 | 投资腿 65.87 / 57.64 亿元 | SOTP 98.3 / 90.0 亿元 |

结论:当前位置更像“长光辰芯少折价甚至接近不折价 + 奥普主业继续高倍数兑现”的高估值观察股,不适合按静态价值股买入;只有同时看到长光辰芯利润增长、奥普主业订单兑现、半导体精密光学客户验证、光栅高端品批量和合同收入确认加速,估值才更容易被盈利消化。

3A. 长光辰芯参股映射

| 项目 | 口径 | 数值 / 结论 |

|---|---|---|

| 持股数量 | 奥普光电持有长光辰芯股份 | 94,571,000 股 |

| 持股比例 | 超额配股权悉数行使后 | 约 21.25% |

| 2026-06-02 市值映射 | 03277.HK 99.20 港元延时报价,1 港元约 0.8632 元人民币 | 约 80.98 亿元人民币,约占奥普 A 股市值 64.2% |

| 2026-06-03 Wind 市值映射 | 长光辰芯总市值 446.87 亿港元,HKD/CNY 0.8672 | 约 82.34 亿元人民币 |

| 可变现约束 | 最后禁售日 | 2027-04-16;之后仍取决于转 H、托管、信息披露、减持规则、流动性和折价 |

| 2025 年权益法影响 | 奥普确认权益法投资收益 0.740 亿元 | 占利润总额 57.65%;剔除权益法后的主业利润总额近似 0.543 亿元 |

| 2026E / 2027E / 2028E 权益法收益 | 长光辰芯 Wind 一致预期净利润 4.50 / 6.14 / 7.96 亿元 | 奥普权益法收益约 1.01 / 1.30 / 1.69 亿元 |

该值是市值映射,不等同于可自由处置现金,SOTP 中需单列 0%-40% 折价情景。该页不再使用“归母净利润 - 权益法收益”作为主业质量口径;参股映射和利润剔除详见:奥普光电利润剔除与长光辰芯股东背景、奥普光电参股长光辰芯市值映射、长光辰芯股东解禁时间点。

4. 订单 / 需求 / 收入结构

2025 年分业务收入和毛利率:

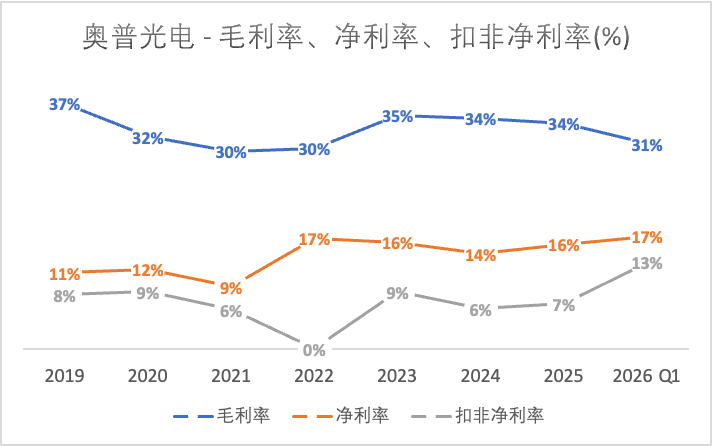

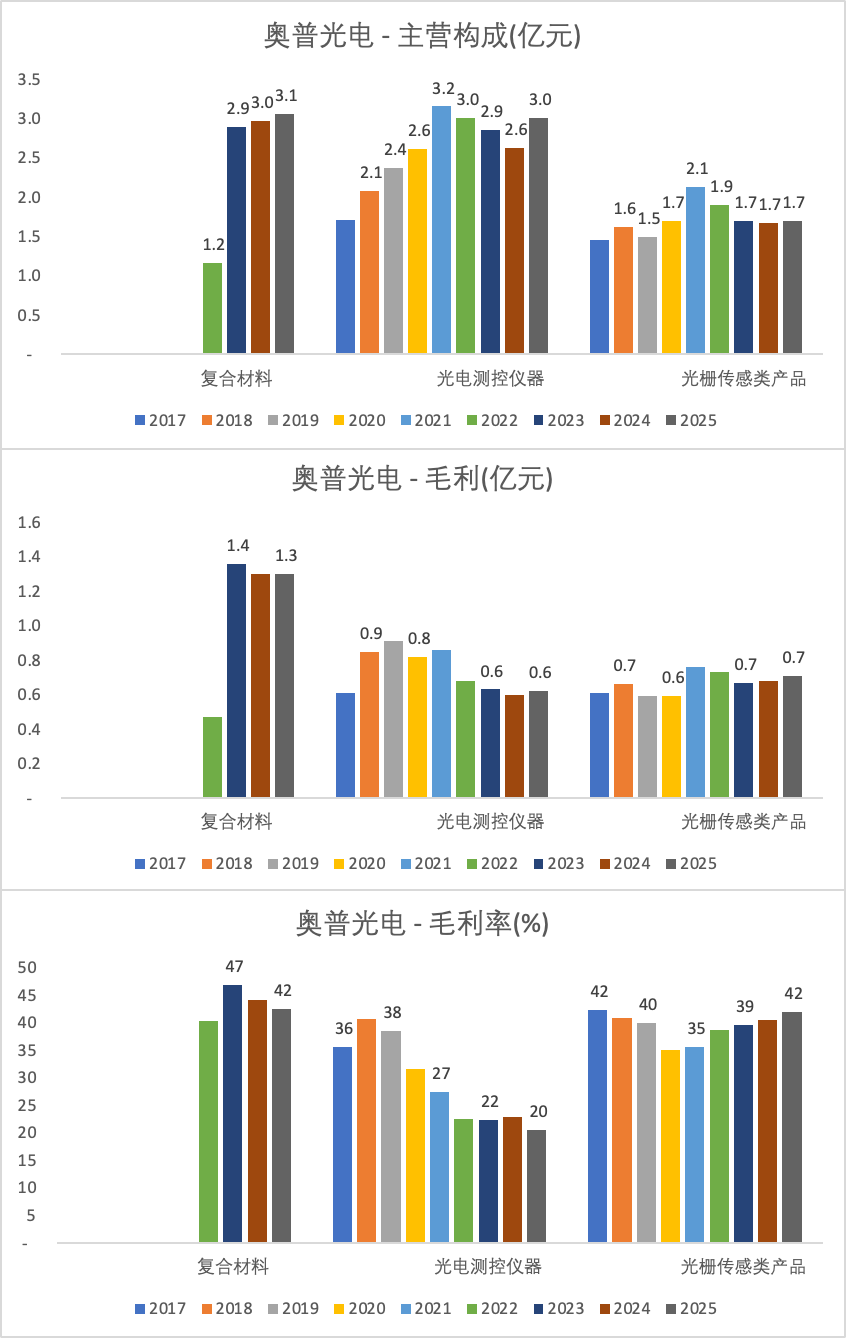

| 业务 | 收入 | 收入占比 | 毛利率 | 备注 |

|---|---|---|---|---|

| 复合材料 | 3.051 亿元 | 38.15% | 42.49% | 长光宇航,高毛利但受型号节奏影响 |

| 光电测控仪器 | 3.005 亿元 | 37.58% | 20.49% | 本体主业,核心看 2.97 亿元研制合同确认 |

| 光栅传感器 | 1.689 亿元 | 21.12% | 41.88% | 禹衡光学,核心看高端光栅尺国产替代 |

| 光学材料 | 0.138 亿元 | 1.72% | 待补披露 | 精密光学能力建设相关 |

| 其他 | 0.114 亿元 | 1.43% | 待补披露 | 其他业务 |

| 合计 | 7.996 亿元 | 100.00% | 33.70% | 2025 年全部披露为国内收入,直销 100% |

订单和产能线索:

| 项目 | 时间 / 口径 | 数值 / 状态 | 跟踪点 |

|---|---|---|---|

| 在手订单 | 2025 年末,2026 年 4-5 月投关 / 互动易口径 | 9.59 亿元 | 其中预计 2026 年确认收入 6.79 亿元,包含 2026Q1 已确认营收 |

| 2026 年预计确认订单拆分 | 2026 年互动易口径 | 母公司 3.31 亿元、长光宇航 3.27 亿元、禹衡光学 2083 万元 | 母公司在手订单 4.715 亿元,包含 2.97 亿元合同 |

| 某型光学系统研制合同 | 2025-05-07 公告 | 2.97 亿元 | 研制难度大、周期长,按验收节点确认 |

| 精密光学制造中心 | 2026 年投关口径 | 基础条件建设基本完成,设备陆续进场 | 尚未全面投产,后续看设备到位、产能利用率和半导体客户认证 |

4A. 分业务 / 分产品介绍

- 光电测控仪器:国防、航空航天和高端仪器配套,典型包括光电经纬仪、航空 / 航天相机光机分系统、新型雷达天线座、精密转台等;当前主要看 2.97 亿元研制合同确认。

- 高性能复合材料:长光宇航业务,产品用于火箭及导弹舱段和整流罩、卫星及相机复合材料结构件、固体火箭发动机喷管等;高毛利但受型号节奏影响。

- 光栅传感器:禹衡光学业务,产品用于数控机床、伺服电机、机器人、半导体设备运动控制等;核心看高端光栅尺国产替代和客户批量。

- 半导体精密光学:能力建设期业务,围绕超精密光学加工、检测、镀膜、装调能力建设;当前尚未形成可验证批量收入。

4B. 官方图片 / 图表

本轮详细分析未新增官网或年报产品图片,主要使用公司公告 / 年报 / 投关文字证据和自制数据图表。后续若做 PPT 或产品图谱,优先从公司年报、官网、长光宇航 / 禹衡光学官方渠道补产品图片和工艺流程图,并归档至 sources/official-images/奥普光电/。

5. 电话会 / 调研 / 纪要 / 亲历会议

- Gangtise 日程命中 2023-2025 年度网上业绩说明会及多场券商调研/交流,但未取得可用业绩会逐字稿或整理版。

- 本次使用 CNINFO 官方投资者关系活动记录表作为业绩会/交流资料层级,标注为“官方投关记录 / 非逐字稿”。

- 2026-06-05 补充归档:近两年 9 份官方投关记录和 58 条互动易问答,集中验证订单、精密光学中心、半导体边界、长光所平台定位和资本运作预期。

- 关键投关口径:半导体方向尚处能力建设阶段;2.97 亿元合同按计划推进;上海微电子、新凯来、上海宇量昇暂无业务往来;禹衡与华中数控、科德数控长期合作,机器人领域与新松等合作但尚未看到批量人形机器人订单证据。

- 互动易增量:投资者对股价、市值管理、长光所资源、长光辰芯映射和资产注入追问很多;公司回复以依法披露和边界确认居多,不能把长光所体系资产注入提前计入模型。

- 亲历会议:本次未发现

sources/field-notes/下与奥普光电直接相关的手动笔记。 - 证据:近两年投关与互动易问答、Gangtise业绩会与投研日程索引。

6. 招股说明书 / 公告 / 财报事件

- 2025 年报与 2026Q1 已归档,2023/2024 年报作为历史对照。

- 2025-04-22:向长光大器采购磁流变抛光设备 4 台、数控磨头抛光设备 10 台,采购总额 2,630 万元,目标是形成超精密光学制造核心能力。

- 2025-05-07:签订 2.97 亿元某型光学系统研制合同,客户非关联方,合同占 2024 年收入 39.84%,研制难度大、周期长。

- 2026-04-29 / 2026-05-19 / 2026-05-21:投关记录补充精密光学中心、半导体业务边界、在手订单和下游合作;在手订单精确为 9.59 亿元,其中预计 2026 年确认 6.79 亿元。

- 2026-03 至 2026-06:互动易问答集中追问半导体、长光所资源、资产注入、市值管理和长光辰芯映射;公司确认 Q1 利润增长有权益法投资收益贡献,扣除投资收益影响后合并范围内各公司盈利状况无显著变化。

- 证据:官方披露与投关资料索引。

7. 当前催化剂

- 2.97 亿元研制合同进入分期收入确认节点。

- 2026 年预计确认 6.79 亿元订单的验证,包括母公司 3.31 亿元、长光宇航 3.27 亿元、禹衡光学 2083 万元的节奏和毛利率。

- 精密光学制造中心正式投产、产能爬坡和客户认证。

- 光栅传感器在数控机床、机器人、半导体设备中的高端品占比提升。

- 长光辰芯权益法投资收益及持股价值变化。

8. 关键风险

- 军工采购、招投标、验收、回款周期波动。

- 研制合同技术风险和交付节点不确定。

- 精密光学中心设备到位和量产能力延后。

- 半导体客户认证慢,短期无法形成收入。

- 高估值对业绩兑现敏感,卖方历史预测偏乐观。

- 关联交易和长光所体系协同需持续跟踪定价公允、同业竞争和资产注入预期管理。

- 投资者对半导体客户、长光所资源和市值管理预期很高,但互动易目前更多是边界确认和否认具体合作,若无新增公告容易形成预期差。

9. 核心指标

财务与盈利质量:

| 指标 | 2025A | 2026Q1 |

|---|---|---|

| 收入 | 7.996 亿元(+7.27%) | 2.264 亿元(+36.45%) |

| 归母净利润 | 0.805 亿元(+21.23%) | 0.311 亿元(+125.11%) |

| 扣非归母净利润 | 0.546 亿元(+20.89%) | 0.294 亿元(+163.58%) |

| 毛利率 | 33.70% | 30.65% |

| 经营现金流 | 1.941 亿元 | -1.518 亿元 |

估值口径:

| 指标 | 2026-06-03 Wind SOTP 复核 |

|---|---|

| 股价 | 54.48 元 |

| 市值 | 130.75 亿元 |

| PE(TTM) | 133.68x |

2025A 扣非归母净利润 0.546 亿元,按 130.75 亿元市值计算扣非 PE 约 239.3x。两次 Wind 快照的 PB 字段均不作为核心估值依据。

中性预测:

| 指标 | 2026E | 2027E | 2028E |

|---|---|---|---|

| 主业 / 控股业务净利润近似 | 0.60 亿元 | 0.72 亿元 | 0.90 亿元 |

| 长光辰芯权益法收益 | 1.01 亿元 | 1.30 亿元 | 1.69 亿元 |

| 合并净利润预测 | 1.61 亿元 | 2.02 亿元 | 2.59 亿元 |

| 参考 PE | 80x | 64x | 50x |

订单跟踪:2025 年末在手订单 9.59 亿元,其中预计 2026 年确认 6.79 亿元,拆分为母公司 3.31 亿元、长光宇航 3.27 亿元、禹衡光学 2083 万元,并包含 2026Q1 已确认营收;2.97 亿元研制合同包含在母公司 4.715 亿元在手订单中,年报待履行约 2.707 亿元,仍按验收节点确认。

9A. 行业专项模块

- 使用的行业子模板:半导体与硬科技。

- 最重要判断变量:订单确认节奏、精密光学中心投产和良率、半导体客户验证、光栅高端品批量、复合材料客户结构多元化。

- 已有证据:2026Q1 收入/利润修复,2.97 亿元合同,精密光学中心建设,禹衡与数控/机器人客户合作。

- 仍待验证:半导体设备核心元器件具体客户、批量供货时间、单品价值量、精密光学中心产能利用率、光栅传感器高端品收入占比。

10. 最近更新

- 2026-06-05:补充近两年官方投关记录和互动易问答,新增 投关互动易补充分析 及 source 包;将订单口径由“约 9 亿元 / 约 6 亿元”修正为 9.59 亿元 / 6.79 亿元,并补入母公司、长光宇航、禹衡拆分;强化半导体客户边界、精密光学中心未全面投产和长光所平台预期管理。

- 2026-06-03:修正盈利预测框架,拆为长光辰芯权益法收益 + 奥普分业务主业 / 控股业务净利润近似,并将奥普相关图表统一改为中文;补入长光辰芯权益法利润总额拆分、Wind 港股股东查询记录和 Wind 一致预期,确认 2025 年权益法投资收益占奥普利润总额 57.65%,投资收益总额占利润总额 58.55%,长光辰芯仍为权益法参股资产而非并表子公司;新增 SOTP 主业 + 长光辰芯投资市值测算;补充分业务收入同比增速和分业务毛利率逐年变化图;财务简表补入扣非归母净利润和扣非 PE。

- 2026-06-02:按最新 investment wiki L3 公司研究框架更新详细分析;补 2026-06-02 收盘行情估值、Bear/Base/Bull 情景 PE、长光辰芯持股市值映射和华西证券报告全文获取边界。

- 2026-05-29:完成详细分析,新增公司页、query、三类图表、Wind 取数记录、官方披露索引、Gangtise 检索边界和三个行业页。

11. 证据链

- 官方披露与投关资料索引

- 近两年投关与互动易问答

- 2026-06-02 最新财务估值与图表

- 扣非归母净利润与扣非 PE 财务简表

- 利润总额与权益法投资收益拆分

- 盈利预测拆分与中文图表

- SOTP 主业与投资市值测算

- 长光辰芯 Wind 港股数据与股东查询记录

- 财务行情与图表

- Wind 数据

- Gangtise业绩会与投研日程索引

- 研报检索与边界

- 华西证券报告获取与使用边界

11A. 图表与数据来源索引

本页图表已按主题嵌入到对应文字段落:财务趋势与盈利能力放在公司概况,盈利预测和 SOTP 放在估值段,长光辰芯持股和权益法收益放在参股映射段,收入结构、分业务预测、收入增速和毛利率放在订单 / 收入结构段。末尾只保留数据包索引,避免把图表集中堆在文末。

- 财务与估值图表数据:2026-06-02 最新财务估值与图表

- 盈利预测拆分与分业务图表数据:2026-06-03 盈利预测拆分与中文图表

- SOTP 主业与投资市值测算数据:2026-06-03 SOTP 主业与投资市值测算

- 利润总额与权益法投资收益拆分数据:2026-06-03 利润总额与权益法投资收益拆分

- 用户手工贴图归档:2026-06-03 手工贴图与附件

11B. 全部参考资料来源

- 招股说明书 / 公告 / 年报 / 一季报:2023-2025 年报、2026Q1、2.97 亿元合同公告、长光大器设备采购公告、2025/2026 投资者关系活动记录表、近两年互动易问答。

- 官网 / 新闻 / 政策:本次未使用公司官网和新闻作为核心事实源;政策判断以年报行业段落为主。

- 行情 / 财务数据接口:Tushare

stock_basic、stock_company、daily、daily_basic、income、balancesheet、cashflow、fina_indicator、fina_mainbz、anns_d、research_report;Wind Excel WSS 估值与一致预期字段;Wind 官方 skill 奥普光电stock_data.get_stock_price_indicators、长光辰芯港股basicinfo/fundamentals/equity_holders/events/global_stock_fundamentals;AASTOCKS 03277.HK 延时报价;Investing 港币兑人民币报价。 - Gangtise 电话会原文与 AI 摘要:未取得逐字稿 / AI 摘要;记录日程和检索边界,以 CNINFO 官方投关记录及互动易问答替代和交叉验证。

- 研报 / 纪要 / 其他线索:中航证券 2024 年两篇研报 PDF/TXT;华西证券 2025-05-12 奥普光电报告 PDF/TXT,已通过 Gangtise 安全下载脚本取得,作为观点和预测线索。

- 弱可信或仅作线索的来源:网页搜索中关于华西证券评级和预测的新闻线索,仅作辅助,不作为一致预期。

12. 矛盾记录

- 旧卖方预测:中航证券 2024 年预测 2024E/2025E 明显高于实际。

- 新证据:2024A、2025A 收入和归母净利润均低于旧预测;Wind 当前无有效一致预期覆盖。

- 当前处理:卖方预测降权,本文以订单和 Q1 修复作 Base 情景,不把旧预测当市场一致预期。