长光辰芯(03277.HK)

- 状态: 观察

- 覆盖等级: L4 可跟踪研究页

- 更新时间: 2026-06-03

- 证券代码: 03277.HK

- 交易所/市场: 香港联交所主板

- 行业/子模板: 主模板 + 半导体与硬科技

- 最新补充: 奥普光电利润剔除与长光辰芯股东背景-2026-06-03

- 最新 query: 长光辰芯详细分析-2026-06-02

- 对话回复 brief: 长光辰芯_对话回复brief

- 关键 source: 招股章程;配发结果公告;超额配股权悉数行使公告;Wind 港股数据与股东查询记录;财务估值与图表数据包;Gangtise 研报与纪要检索记录

0. 写作方式 / 模板选择

本页按 investment-llm-wiki 最新详细公司研究框架维护。主模板负责 thesis、估值、风险、证据链和更新节奏;行业叠加 半导体与硬科技,重点补产品代际、客户验证、供应链、技术壁垒、研发与毛利率可持续性。公司是港股次新 IPO,招股章程是最高优先级基础 source。

1. 公司概况

长光辰芯全称长春长光辰芯微电子股份有限公司,英文名 Gpixel Changchun Microelectronics Inc.,2012 年成立,2026-04-17 在香港联交所上市。公司是无晶圆厂 (CIS)设计企业,主要做高端工业成像、科学成像、专业影像和医疗成像 CIS,客户包括工业相机、科学相机、系统集成商、科研院所、仪器厂商及 OEM。

业务不是手机 CIS 主战场,而是偏高性能、小批量、高可靠性和长认证周期的非消费应用。核心产品包括 GMAX 全局快门、GSENSE 科学成像 sCMOS、GSPRINT 高速全局快门、GXS 医疗成像、GIR 短波红外等系列。招股章程和研报摘要均提到公司已有 9 大产品系列、50 余款标准 CIS 产品,并提供定制传感器解决方案。

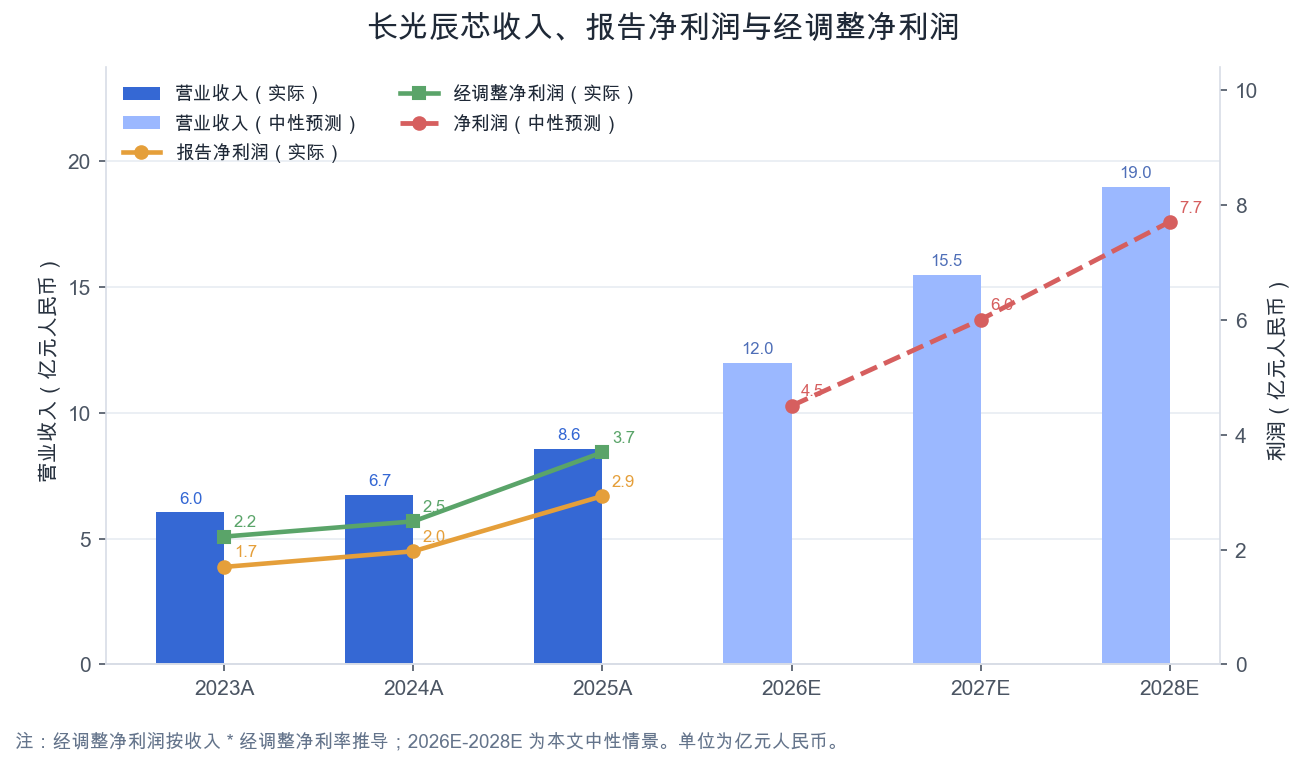

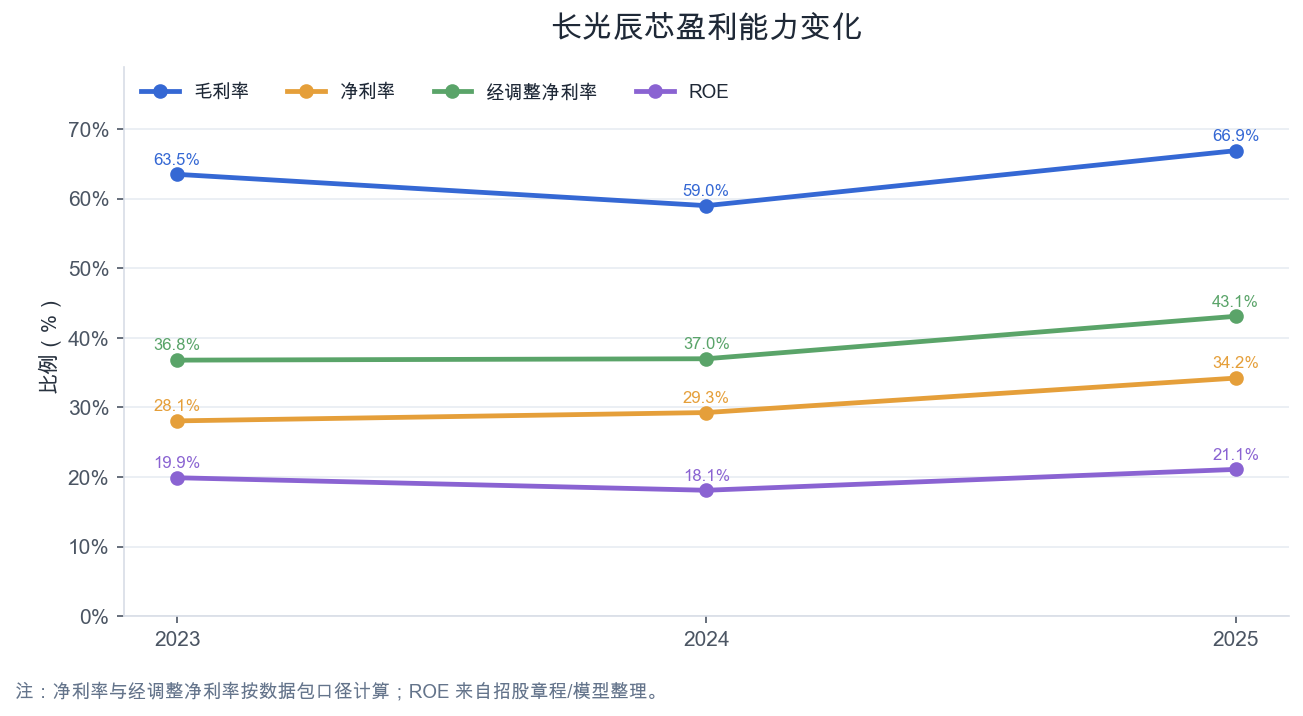

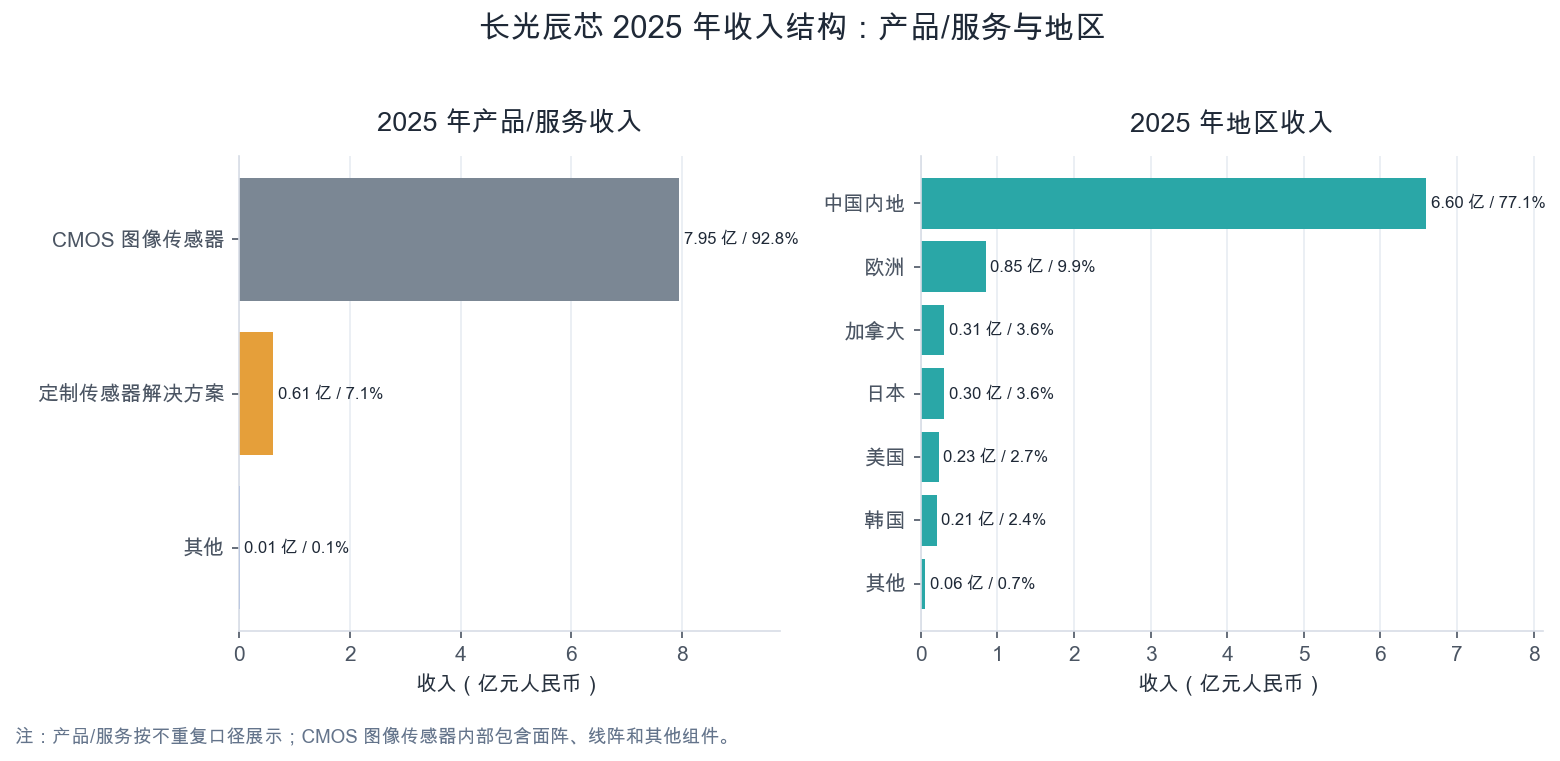

2025 年公司收入 8.57 亿元人民币、净利润 2.93 亿元人民币、经营现金流 4.66 亿元人民币,毛利率 66.9%,ROE 21.1%。收入按产品看,标准 CMOS 图像传感器 7.95 亿元,占 92.8%;定制传感器解决方案 0.61 亿元,占 7.1%。按地区看,中国内地 2025 年收入 6.60 亿元,占 77.1%,海外以欧洲、日本、加拿大、韩国、美国为主。

1A. 竞争格局 / 市占率 / 可比公司比较(详细分析必填)

市场定义与份额口径

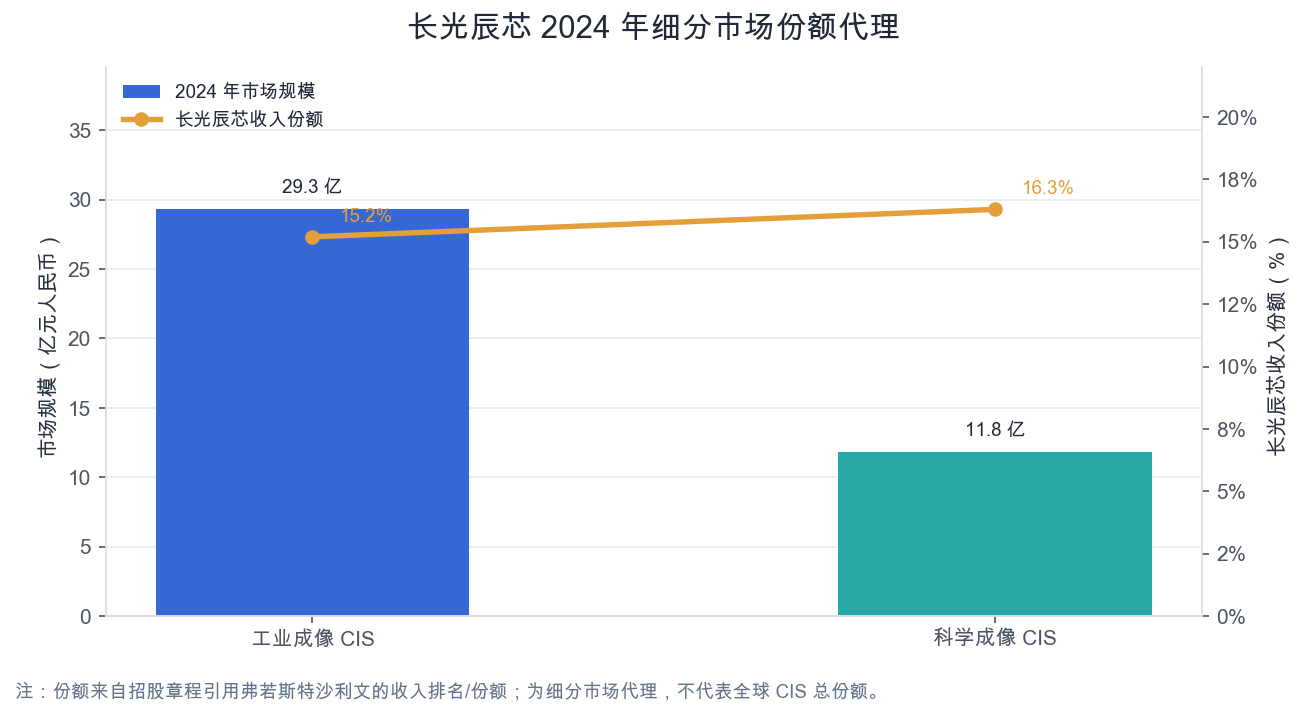

本页主要讨论高端工业成像 CIS 与科学成像 CIS。分母不是全球 CIS 总市场,而是按应用收入划分的细分市场。根据招股章程引用的弗若斯特沙利文数据,2024 年全球 CIS 总收入为 1,391 亿元人民币;其中工业成像 CIS 约占全球 CIS 市场 2.1%,市场规模约 29.3 亿元人民币;科学成像 CIS 市场规模约 11.8 亿元人民币。

长光辰芯 2024 年按全球工业成像 CIS 收入排名第三,份额 15.2%;按全球科学成像 CIS 收入排名第三,份额 16.3%。东北证券研报摘要进一步给出科学成像竞争格局:2024 年全球科学成像 CIS 前三为泰莱达、滨松、长光辰芯,份额分别为 28.4%、17.6%、16.3%;中国科学成像 CIS 市场中,长光辰芯份额 35.7%、排名第一。该口径需注意:这是细分收入份额,不代表全球 CIS 总份额。

可比公司

| 公司 | 证券代码 | 定位 | 2025/最新市值 | 2025 毛利率 | 估值 | 结论 |

|---|---|---|---|---|---|---|

| 长光辰芯 | 03277.HK | 高端工业/科学成像 CIS | 384.1 亿元人民币 | 66.9% | 2025 PE 约 131x,PS 约 44.8x | 细分份额强、毛利率高,但估值明显提前反映成长 |

| 豪威集团 | 603501.SH | 平台型 CIS,手机/汽车/安防/医疗 | 1,168.6 亿元人民币 | 30.6% | PE 31.7x,PS 4.1x | 大市场平台型龙头,规模优势更强 |

| 思特威 | 688213.SH | 安防、手机、汽车、机器视觉 CIS | 387.6 亿元人民币 | 23.7% | PE 37.0x,PS 4.1x | 多场景放量弹性,毛利率低于长光辰芯 |

| 凌云光 | 688400.SH | 机器视觉系统与视觉器件 | 262.6 亿元人民币 | 34.8% | PE 75.9x,PS 9.1x | 下游机器视觉系统侧;同时是长光辰芯上市前股东 |

长光辰芯的优势是高端细分市场份额、科研/工业验证、长光所体系和高毛利产品结构;弱点是收入体量小、细分市场容量小、供应商集中度高,以及估值对增长容错率低。行业页回写见 CMOS 图像传感器。

1B. 市场空间 / TAM-SAM-SOM

TAM: 全球 CIS 市场 2024 年约 1,391 亿元人民币,招股章程引用弗若斯特沙利文预计 2025 年回升至 1,555 亿元、2029 年达到 2,103 亿元,2025E-2029E CAGR 约 7.8%。消费电子仍占大头,但增长驱动转向汽车、工业、医疗、科学成像和专业应用。

核心 SAM: 长光辰芯当前主阵地是工业成像 + 科学成像。2024 年两者合计市场约 41.1 亿元人民币;到 2029 年,工业成像 CIS 预计约 77.7 亿元,科学成像 CIS 预计约 21.6 亿元,合计约 99.3 亿元。这个盘子不大,但技术、验证和可靠供应门槛高。

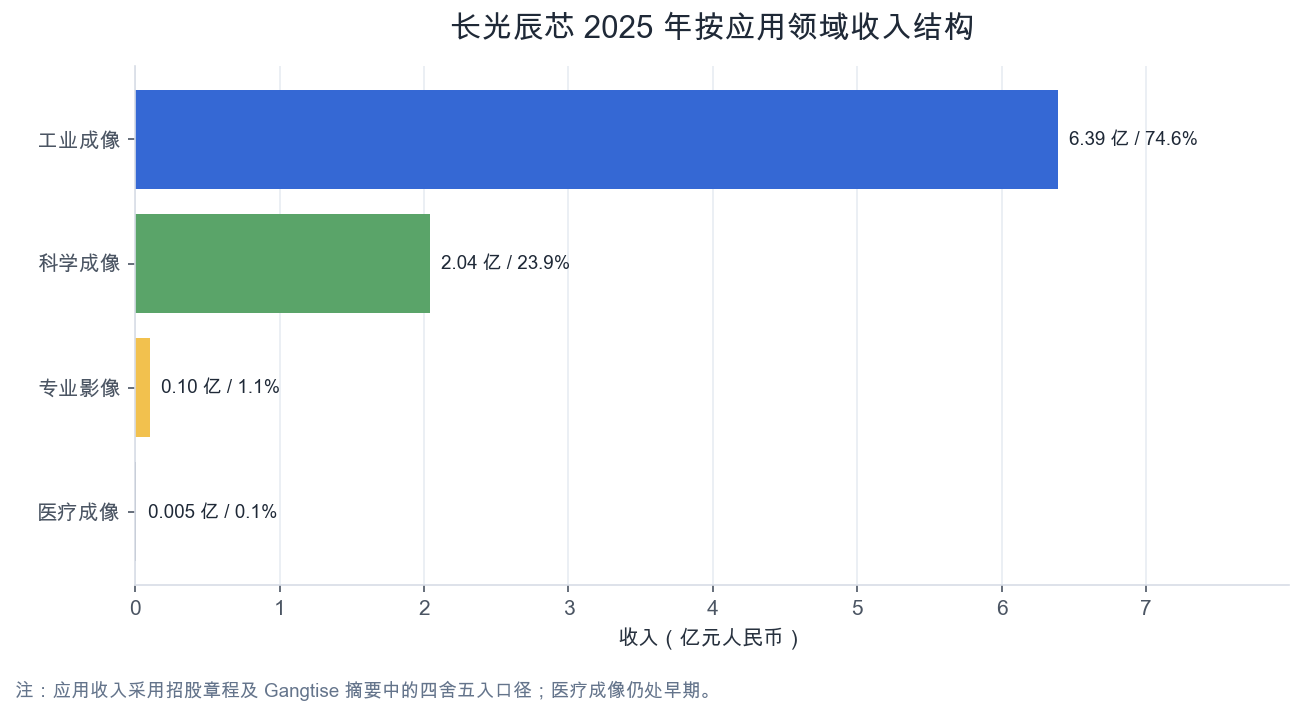

扩展 SAM: 专业级 CIS 2024 年约 66 亿元、2029 年约 91 亿元;医疗成像 CIS 2024 年约 30 亿元、2029 年约 88 亿元。长光辰芯 2025 年专业影像收入约 0.10 亿元、医疗成像约 0.005 亿元,当前占比很小,未来更多是期权而非当期业绩核心。

SOM: 以 2024 年工业成像 15.2%、科学成像 16.3% 作为已验证份额代理。2025 年公司工业 + 科学成像收入约 8.43 亿元,占总收入约 98.5%,说明短中期业绩仍主要由这两个细分场景决定。

2. Thesis 与分歧

看多逻辑

- 高端 CIS 自主可控稀缺:工业检测、生命科学、半导体检测、专业影像和医疗成像对弱光、高速、高分辨率、全局快门、低噪声、可靠封装要求高,替代门槛明显高于一般消费电子供应链。

- 细分市场份额已被验证:2024 年全球工业成像 CIS 第三、科学成像 CIS 第三,中国科学成像 CIS 第一,不是单纯概念公司。

- 财务质量好:2025 年毛利率 66.9%、经调整净利率 43.1%、经营现金流 4.66 亿元,利润和现金流质量强于多数硬科技早期公司。

- 产业链位置好:工业机器视觉、半导体检测、生命科学仪器、医疗内窥镜、专业影像都有国产替代与高端设备自主化需求。

- 长光所体系与国家项目背书:对科研、军工/特种、高端制造客户的验证和信任有帮助。

看空/谨慎逻辑

- 估值很满:按 2026-06-02 AASTOCKS 99.20 港元和 PBoC 港元兑人民币中间价 0.86998 测算,总市值约 384.1 亿元人民币,对应 2025 年 PE 约 131x、PS 约 44.8x。

- 细分市场小:工业 + 科学成像是高壁垒小市场,若专业/医疗/半导体检测拓展慢,收入天花板会比估值叙事更早出现。

- 供应链集中:2025 年最大供应商为晶圆代工供应商集团 A,采购额 1.95 亿元、占总采购 50.1%;前五大供应商合计 70.5%。

- 客户集中度上升:2025 年前五大客户收入占 40.7%,第一大客户集团 B 占 16.6%。

- ASP 下降需要解释:标准 CIS 销量上升,但面阵和线阵部分 ASP 因产品组合变化和阶梯定价下降;必须确认低 ASP 产品放量是否仍能维持高毛利。

关键分歧

核心分歧不是“公司是不是好公司”,而是“好公司能否在高估值下持续超预期”。若 2026-2028 年收入能够从 8.57 亿元扩到 12/16/20 亿元附近、净利润从 2.93 亿元扩到 4.5/6.1/8.0 亿元附近,当前估值可以被增长消化;若增长回到个位数或毛利率回落,估值压缩会很直接。

3. 估值与市场定价

2026-06-02 估值基准:

- 股价: 99.20 港元,AASTOCKS 延时报价口径。

- 总股本: 超额配股权悉数行使后 445,088,300 股。

- 总市值: 441.5 亿港元,按 1 港元兑 0.86998 元人民币折约 384.1 亿元人民币。

- 2025 年 PE: 384.1 / 2.93 = 约 131.1x。

- 2025 年经调整净利润: 3.69 亿元;经调整 PE: 384.1 / 3.69 = 约 104.1x。

- 2025 年 PS: 384.1 / 8.57 = 约 44.8x。

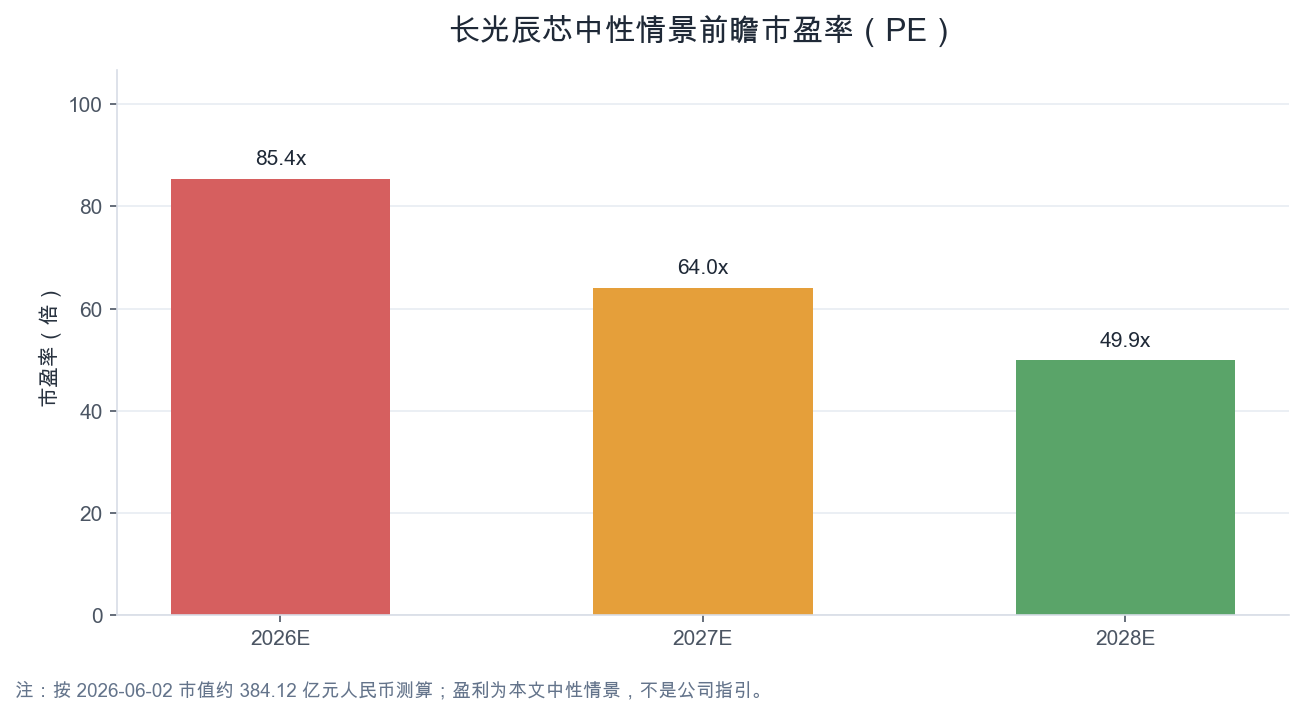

情景 PE(本文模型,不是公司指引):

| 情景 | 2026E 净利润 | 2027E 净利润 | 2028E 净利润 | 对应 2026E/2027E/2028E PE |

|---|---|---|---|---|

| 谨慎情景 | 3.60 亿元 | 4.30 亿元 | 5.00 亿元 | 106.7x / 89.3x / 76.8x |

| 中性情景 | 4.50 亿元 | 6.00 亿元 | 7.70 亿元 | 85.4x / 64.0x / 49.9x |

| 乐观情景 | 4.90 亿元 | 6.80 亿元 | 9.00 亿元 | 78.4x / 56.5x / 42.7x |

卖方交叉验证: 东北证券深度报告摘要预测 2026E-2028E 收入 12.35/16.29/20.32 亿元,归母净利润 4.50/6.14/7.96 亿元;东北证券点评摘要预测 2026E-2028E 归母净利润 4.40/5.90/7.62 亿元。本文中性情景与该区间大体一致,但保留供应链、下游需求和估值波动折扣。

奥普光电映射: 奥普光电持有 94,571,000 股,按 99.20 港元计算市值约 93.81 亿港元,折约 81.62 亿元人民币。该价值是市值映射,不是立即可变现现金;奥普所持股份最后禁售日为 2027-04-16。

证据: market_snapshot_20260602.csv;author_scenario_forecast_2026_2028.csv。

经调整净利润与经调整 PE 见 financial_summary_adjusted_profit_2023_2025.md。

3A. 股东背景与控制权

长光辰芯的控制权核心是王欣洋、张艳霞夫妇及其受控平台,不是奥普光电。超额配股权悉数行使后,王欣洋直接持股约 22.74%,张艳霞直接持股约 1.58%,夫妇及受控平台合计约 41.18%。珠海云辰、珠海旭辰等平台更偏员工 / 控制权稳定平台,GP / 控制链条仍指向王欣洋。

奥普光电持有 94,571,000 股,按总股本约 21.25%,是第二大股东和重要产业股东。对奥普而言,长光辰芯是权益法联营企业:长光辰芯收入、成本、费用不并入奥普利润表,但奥普按比例确认投资收益。2025 年奥普权益法投资收益占利润总额 57.65%,用投资收益总额近似长光辰芯贡献则占利润总额 58.55%;分析主口径应使用利润总额拆分,不使用“归母净利润 - 权益法收益”作为主业质量口径。详见 奥普光电利润剔除与长光辰芯股东背景。

凌云光持股约 8.50%,是机器视觉下游生态相关的产业股东;这有助于理解场景协同,但不能直接等同于订单绑定。高瓴、先进制造 / 地方国资等财务和基石投资者提供资本市场背书,但不是控制权核心。

2026-06-03 Wind 官方 skill 重新查询,basicinfo、fundamentals、equity_holders、events 均返回长光辰芯匹配信息。Wind fundamentals 显示总市值 446.8687 亿港元、PE_TTM 137.201x、PB_LF 25.8775x;奥普 21.25% 经济权益映射约 94.97 亿港元。注意 Wind quote 暂不可用,get_stock_price_indicators 对 3277.HK / 03277.HK 仍有新股代码错位,本页不采信该子接口结果。证据见 Wind 港股数据与股东查询记录。

4. 订单 / 需求 / 收入结构

下游需求

工业成像需求来自机器视觉、工厂自动化、锂电池检测、PCB 检测、条码识别、自动车牌识别、半导体测试设备和核心自动化部件。科学成像需求来自高端科学相机、DNA 测序、荧光显微、共聚焦显微镜等生命科学和科研仪器场景。专业影像包括电影摄影机、高端相机和超高清设备;医疗成像包括内窥镜、诊断相机和便携式诊断设备。

客户 / 供应链

2025 年前五大客户收入 3.48 亿元,占总收入 40.7%;第一大客户集团 B 主要从事机器视觉及移动机器人,贡献 1.42 亿元,占 16.6%。2025 年最大供应商集团 A 是晶圆代工服务供应商,采购额 1.95 亿元,占总采购 50.1%;前五大供应商合计 70.5%。因此公司不是纯粹轻资产“无风险”设计公司,代工、封装、光掩膜、陶瓷封装及保护玻璃等外部供应稳定性会影响交付和毛利率。

收入结构

| 口径 | 2023 | 2024 | 2025 | 变化 |

|---|---|---|---|---|

| 总收入 | 6.05 亿元 | 6.73 亿元 | 8.57 亿元 | 2025 年同比 +27.3% |

| 标准 CMOS 图像传感器 | 5.05 亿元 | 5.10 亿元 | 7.95 亿元 | 2025 年占比升至 92.8% |

| 定制传感器解决方案 | 0.98 亿元 | 1.62 亿元 | 0.61 亿元 | 项目制波动大,2026-02-28 backlog 约 3.00 亿元 |

| 中国内地收入 | 4.24 亿元 | 4.98 亿元 | 6.60 亿元 | 占比 77.1%,国产替代主战场 |

| 海外收入 | 1.80 亿元 | 1.75 亿元 | 1.97 亿元 | 欧洲、日本、加拿大、韩国、美国为主 |

按应用看,2025 年工业成像 6.39 亿元、占 74.6%;科学成像 2.04 亿元、占 23.9%;专业影像 0.10 亿元、占 1.1%;医疗成像 0.005 亿元、占 0.1%。专业和医疗目前还不是利润核心,而是估值中的远期空间。

证据: revenue_by_product_2023_2025.csv;revenue_by_region_2023_2025.csv;revenue_by_application_2025.csv。

4A. 分业务 / 分产品介绍

工业成像 CIS

解决机器视觉在高速运动、低失真、高分辨率检测中的成像问题。全局快门、线阵、高速读出、稳定供货和客户二次开发适配是关键。应用包括锂电池检测、PCB 检测、工厂自动化、工业相机、移动机器人和半导体检测。2025 年收入占比 74.6%,是当前业绩基本盘。跟踪变量是工业相机客户销量、机器视觉景气、半导体检测客户导入和小尺寸/低 ASP 产品放量后的毛利率。

科学成像 CIS

面向生命科学、荧光显微、DNA 测序、共聚焦显微镜和高端科研相机,核心要求是低噪声、高灵敏度、高动态范围和弱光捕获。GSENSE / BSI sCMOS 是主要技术线索。2025 年收入占比 23.9%,毛利率和品牌壁垒通常更好,但市场容量小。跟踪变量是科研仪器客户验证、生命科学需求和海外专业厂商份额变化。

专业影像 CIS

面向电影摄影机、高端相机和专业视频系统,对大光学格式、高动态范围、低光性能和画质一致性要求高。2025 年收入仅约 0.10 亿元,占比 1.1%,目前更像产品能力展示和未来空间期权。关键看是否进入更多头部设备平台。

医疗成像 CIS

面向内窥镜、诊断相机和便携式诊断设备。医疗设备验证周期长、合规与可靠性门槛高,2025 年收入约 0.005 亿元,占比 0.1%,尚未形成财务贡献。关键看客户认证、量产时间和是否能用小型化、低噪声、高可靠封装形成差异化。

定制传感器解决方案

为行业领先客户定制不同规格和应用场景的 CIS 设计。2024 年收入高达 1.62 亿元,2025 年降至 0.61 亿元,项目制属性强;截至 2026-02-28,定制项目 backlog 约 3.00 亿元。它对短期收入波动有影响,但长期更重要的是把高端客户需求转化为标准产品和平台能力。

4B. 官方图片 / 图表证据

已入库官方 PDF 原件,主要官方图表页:

- 招股章程 第 80 页: CIS 价值链图,展示上游材料/设备/设计、中游制造/封测/销售、下游相机/仪器/系统集成和终端应用。

- 招股章程第 81-82 页: 全球 CIS 市场、工业成像/科学成像/专业级/医疗成像市场规模图。

- 招股章程第 242-244 页: 产品收入、销量/ASP、地区收入结构表。

本轮已将官方披露数据重画为可复核研究图,见 详细分析收尾图表。后续若需要用于路演式展示,可从官方 PDF 页单独转存位图到 sources/filings/长光辰芯/images/。

5. 电话会 / 调研 / 纪要 / 亲历会议

- Gangtise 最近 4 个季度业绩电话会纪要: 本轮检索未找到相关纪要。

- Gangtise 最近 4 个年度业绩电话会纪要: 公司 2026-04-17 才上市,本轮未找到相关业绩电话会纪要。

- Gangtise 研报: 已下载东北证券深度、国投证券(香港) IPO 点评、国元国际 IPO 申购指南、中国光大证券国际新股预览;另有东北证券 2026-05-19 点评摘要可读但 PDF 下载返回 404,已标为知识库摘要线索。

- 亲自线下/小范围会议纪要:

sources/field-notes/未发现与长光辰芯相关的可引用手动笔记。

管理层关键表述本轮主要来自招股章程,不从研报摘要中伪装为管理层确认。

6. 招股说明书 / 公告 / 财报事件

- 2026-04-09: 招股章程披露全球发售 65,294,200 股 H 股,发售价 39.88 港元,股份代码 3277,预计 2026-04-17 开始买卖;若超额配股权悉数行使,最多额外发行 9,794,100 股 H 股。

- 2026-04-16: 配发结果公告披露发售价 39.88 港元,香港公开发售认购 1,138.21 倍,国际发售认购 22.69 倍;上市时已发行股数(超额配股权前)435,294,200 股。

- 2026-05-08: 超额配股权已悉数行使,总股本按 445,088,300 股测算。

- 2026-06-02: 最新深度分析入库,补齐公司页、query 页、行业页、market-data 和 brief。

- 2026-06-03: 补入 Wind 港股股东与估值记录,并回写奥普光电利润表剔除长光辰芯权益法口径。

股东禁售时间点:

- 2026-10-16: 基石投资者最后禁售日,合计 32,645,200 股 H 股。

- 2027-04-16: 奥普光电、凌云光、珠海云辰、珠海旭辰等上市前股东最后禁售日。奥普光电所持 94,571,000 股在这一档。

- 2029-04-16: 王欣洋、张艳霞因上市后 36 个月承诺,对应股份最后禁售日。

详见 长光辰芯股东解禁时间点。

7. 当前催化剂

- 2026 年中报 / 半年经营数据: 验证上市后第一份公开业绩是否能延续 2025 年增长。

- 工业成像客户订单: 机器视觉、锂电、PCB、半导体检测的需求和客户导入。

- 定制项目 backlog 转收入: 2026-02-28 约 3.00 亿元 backlog 的确认节奏。

- 医疗/专业影像新客户: 若从小收入变成批量收入,会改善远期空间叙事。

- 国产高端仪器和高端制造政策支持: 对科学仪器、半导体检测、工业视觉国产替代有边际催化。

- 解禁节奏: 2026-10-16 基石、2027-04-16 奥普/凌云光等上市前股东,是供给端跟踪点。

8. 关键风险

- 高估值回撤: 即使基本面好,131x 2025 PE 对业绩瑕疵容忍度很低。

- 毛利率回落: 若低 ASP 标准产品放量快于高端产品,毛利率可能从 66.9% 回落。

- 供应链约束: 2025 年最大供应商占采购 50.1%,晶圆代工、封装、光掩膜和材料供应扰动会影响交付。

- 细分市场容量: 工业/科学成像是高壁垒小市场,需要专业/医疗/半导体检测打开第二曲线。

- 客户集中与需求波动: 2025 年前五大客户 40.7%,机器视觉和科研仪器若景气波动会影响收入。

- 国际竞争与地缘政治: 泰莱达、滨松、索尼、豪威、思特威等竞争者及跨境供应链限制都可能改变格局。

- 解禁与流动性: 港股流动性、基石和上市前股东解禁可能造成估值扰动。

9. 核心指标

| 指标 | 2023 | 2024 | 2025 | 跟踪意义 |

|---|---|---|---|---|

| 收入 | 6.05 亿元 | 6.73 亿元 | 8.57 亿元 | 是否保持高端 CIS 放量 |

| 净利润 | 1.70 亿元 | 1.97 亿元 | 2.93 亿元 | 高毛利能否转化成利润 |

| 经调整净利润 | 2.23 亿元 | 2.49 亿元 | 3.69 亿元 | 港股 adjusted 口径下的真实盈利能力 |

| 毛利率 | 63.5% | 59.0% | 66.9% | 产品结构和定价权 |

| 净利率 | 28.1% | 29.3% | 34.2% | 费用与规模效应 |

| 经调整净利率 | 36.8% | 37.0% | 43.1% | 剔除部分非经常/股份支付影响后的盈利能力 |

| 经调整 PE(2026-06-02 市值) | 172.6x | 154.3x | 104.1x | 按 384.1 亿元人民币市值测算 |

| ROE | 19.9% | 18.1% | 21.1% | Fabless 高利润率资产回报 |

| 经营现金流 | 2.08 亿元 | 2.25 亿元 | 4.66 亿元 | 回款和利润质量 |

| 标准 CIS 收入占比 | 83.5% | 75.8% | 92.8% | 标准化产品平台化程度 |

| 中国内地收入占比 | 70.2% | 74.0% | 77.1% | 国产替代主战场 |

9A. 行业专项模块

- 使用的行业子模板: 半导体与硬科技。

- 最重要的 5 个变量: 产品代际/性能、客户认证与放量、供应链安全、毛利率与 ASP、研发人才与项目转化。

- 已有证据: 2024 年工业/科学成像全球份额;2025 年毛利率和现金流;产品矩阵;客户与供应商集中度;Gangtise 研报预测。

- 仍待验证: 2026 年工业视觉实际订单、医疗/专业影像导入、半导体检测客户放量、供应商替代弹性、上市后首份中期业绩。

- 下一次更新优先 source: 2026 中报、上市后业绩公告、公司官网产品/客户案例、Gangtise 电话会议纪要、Wind/WFR segment 数据、港股交易与股东变动公告。

10. 最近更新

- 2026-06-03: 重新使用 Wind 港股口径核对长光辰芯

3277.HK,补入正确的股东列表、估值字段、上市事件字段和错误快照子接口 caveat;新增奥普光电利润剔除与长光辰芯股东背景 query。 - 2026-06-02: 按最新 investment wiki L3/L4 框架重写公司页;新增财务估值图表数据包;新增 Gangtise 研报检索记录;回写 CMOS 图像传感器行业页;补 query 与 brief。

- 2026-06-02: 单独整理股东禁售/解禁时间点,确认奥普光电所持 94,571,000 股最后禁售日为 2027-04-16。

- 2026-06-02: 建立奥普光电参股长光辰芯市值映射,确认奥普光电持股价值是市值映射而非可立即变现现金。

11. 证据链

- 官方上市与财务: 招股章程;招股章程文本提取;配发结果公告。

- 上市后股本: 超额配股权悉数行使及稳定价格行动结束公告。

- 股东禁售: 长光辰芯股东禁售与解禁时间点。

- Wind 港股数据: Wind 港股数据与股东查询记录。

- 行情与财务模型: 财务估值与图表数据包。

- 研报与纪要: Gangtise 研报与纪要检索记录;东北证券深度 PDF。

- 关联持股映射: 奥普光电参股长光辰芯市值映射。

11A. 详细分析收尾图表(详细分析必填)

图表输入数据和渲染资产均存入 2026-06-02_长光辰芯_财务估值与图表。

披露缺口: 官方没有按应用连续 3 年披露毛利率,也没有按地区披露毛利率;本页不自行硬算分业务毛利率。

11B. 全部参考资料来源

- 招股说明书 / 招股章程 / prospectus / 公告 / 年报 / 一季报:

- 官网 / 新闻 / 政策:

- 长光辰芯官网: https://www.gpixel.com

- 中国人民银行 / 中国外汇交易中心 2026-06-02 港元兑人民币中间价,公开转载: https://news.smm.cn/news/103933623

- 行情 / 财务数据接口 / Wind / WFR / ARD 数据快照:

- 财务估值与图表数据包

- Wind 港股数据与股东查询记录

- AASTOCKS 03277.HK 延时报价: https://freequote.aastocks.com/tc/stocks/quote/detail-quote.aspx?symbol=03277

- 华盛通 03277.HK 公司资料与行情页: https://www.hstong.com/quotes/10000-03277-HK

- Wind 官方 skill 2026-06-03

basicinfo/fundamentals/equity_holders/events返回正确标的,已采用;quote暂不可用,get_stock_price_indicators返回错误标的,未采用。

- Gangtise 电话会议纪要:

- 本轮未找到相关 Gangtise 电话会议纪要;检索记录见 Gangtise 研报与纪要检索记录。

- 研报 / 纪要 / 其他线索:

- 弱可信或仅作线索的来源:

- Gangtise 知识库中可读但 PDF 下载 404 的东北证券 2026-05-19 点评摘要,仅作为卖方预测交叉验证,不作为原始公告证据。

12. 矛盾记录

- 旧判断: 2026-06-02 早盘市值映射使用 99.50 港元盘中价和约 0.863-0.865 港元兑人民币汇率。

- 新证据: 本轮详细页使用 AASTOCKS 99.20 港元延时报价和 PBoC 2026-06-02 港元兑人民币中间价 0.86998,得到总市值 384.1 亿元人民币。

- 当前处理: 两者均保留,早盘口径用于奥普参股映射历史快照;本页估值结论使用 2026-06-02 详细分析数据包口径。

- 工具异常: 2026-06-02 Wind 官方 skill 快照查询 03277.HK 返回中国海油 / 600938.SH,未采用;2026-06-03 重新查询时

basicinfo/fundamentals/equity_holders/events已返回正确标的,但quote暂不可用且get_stock_price_indicators仍错位返回其他港股,继续剔除不用;Yahoo Finance chart 请求返回 Too Many Requests,未采用。