加科思详细分析

- 日期: 2026-06-07

- 更新时间: 2026-06-07

- 对象: 加科思-B(01167.HK)

- 类型: 公司详细分析 / 创新药管线研究

- 公司页: 加科思-B(01167.HK)

- 数据包: 2026-06-07_加科思_数据包

- 关键官方资料: 2025 年度业绩报告官网 IR PDF

结论

加科思现在的核心不是传统财务,而是三个资产层级的兑现顺序:

- 已上市资产: 戈来雷塞(KRAS G12C 抑制剂)已获批并进入医保,但中国区由艾力斯商业化,加科思更多体现为里程碑和销售分成。

- 核心估值资产:

JAB-23E73(pan-KRAS 小分子抑制剂)早期疗效和安全性给出强信号,且阿斯利康合作显著降低资金与海外开发压力。它决定加科思能否从 KRAS G12C 小公司升级为全球 pan-KRAS 资产公司。 - 早期期权:

JAB-BX600(EGFR-KRAS G12D tADC)和JAB-BX467(HER2-STINGa iADC)是 xADC 平台的估值弹性,但 2026 年还只是 IND 和人体安全性验证,不能过早按商业化资产定价。

当前 32.4-32.8 亿港元市值约等于 28.2 亿元人民币。若只看卖方 2026E 利润,PE 可能显得很低,但 2026 年利润主要受阿斯利康首付款和授权收入确认影响。更合适的跟踪方式是“现金 runway + 核心管线去风险 + 风险调整峰值销售”。

为什么管线是主线

创新药公司要先问四件事: 资产能不能成药、权益是不是归公司、资金能不能撑到关键数据、估值是否已经透支。加科思在这四点上的状态比较清晰:

- 成药信号: 戈来雷塞(KRAS G12C 抑制剂)已经上市;

JAB-23E73(pan-KRAS 小分子抑制剂)已有 42 例剂量爬坡和 13 例胰腺癌后线疗效信号;xADC 还未进入人体。 - 权益结构: 已上市 KRAS G12C 中国区商业化归艾力斯,

JAB-23E73(pan-KRAS 小分子抑制剂)海外归阿斯利康、中国大陆共同开发,xADC 目前自研。 - 资金: 2026Q1 收到 1 亿美元首付款后,公司口径现金余额超过 20 亿元,4-5 年 runway 明显好于多数早期 18A。

- 估值: 当前市值更多像“核心 pan-KRAS 资产 + 现金 + xADC 期权”的组合,不是纯早研估值,也不是成熟药企估值。

JAB-23E73(pan-KRAS 小分子抑制剂): 公司价值中枢

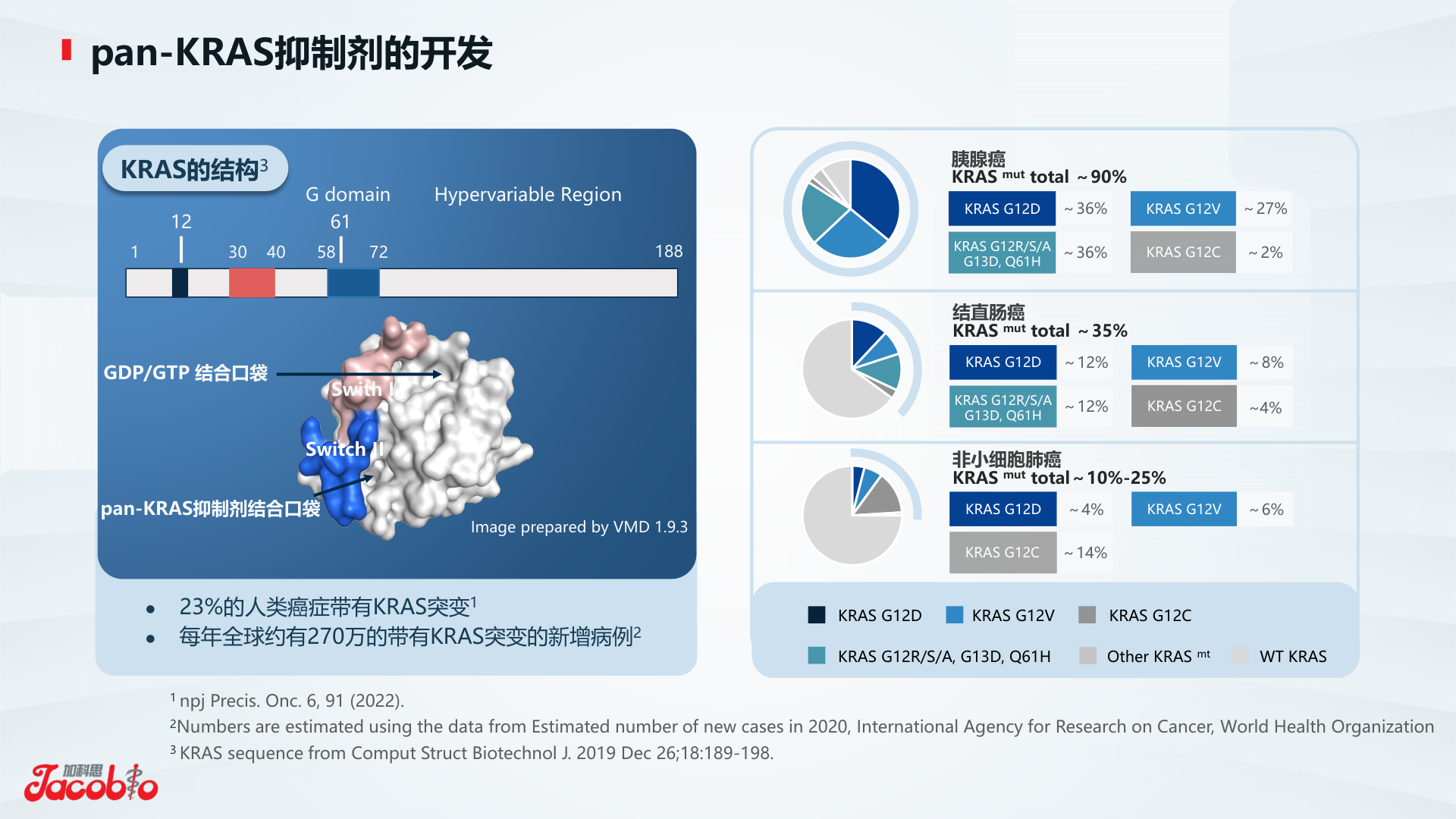

JAB-23E73(pan-KRAS 小分子抑制剂) 的重要性来自 KRAS 疾病空间和未满足需求。公司公告称 KRAS 突变全球患者约 270 万,胰腺癌中超过 90%、结直肠癌中最高约 50%、非小细胞肺癌中最高约 30%。与只覆盖 G12C 的药物不同,JAB-23E73(pan-KRAS 小分子抑制剂) 指向 G12D、G12V、G12R、G12S、G12A、G13D、Q61H 等更广泛突变。

官方业绩公告给出的早期数据:

- 中国 I 期每日给药剂量爬坡完成,美国 I 期进行中。

- 截至 2026-01-15,42 例患者未观察到 DLT。

- 三级 TRAE 为 11.9%,无 4/5 级事件,也未观察到三级及以上胃肠道、皮疹或黏膜炎事件。

- 在预测有效剂量范围 ≥160mg QD 的 13 例可评价胰腺癌患者中,ORR 38.5%,DCR 84.6%。

这些数据足以解释阿斯利康为什么愿意支付 1 亿美元首付款,但还不足以证明最终商业化。关键短板是样本量小、胰腺癌线数和突变亚型分布还需完整披露、与 RMC-6236 等竞品的比较属于跨试验比较。下一步如果美国 I 期和中国扩展队列能继续维持低毒性,并在 PDAC / CRC / NSCLC 中给出可注册路径,估值弹性会明显放大。

戈来雷塞(KRAS G12C 抑制剂): 已上市但权益弹性有限

戈来雷塞(KRAS G12C 抑制剂)是加科思从 0 到 1 的商业化证明。2025 年 5 月获 NMPA 批准用于既往接受过至少一种系统治疗的 KRAS G12C 突变 NSCLC,2025 年 12 月进入医保。2025 年 6-12 月加科思确认来自艾力斯的销售分成 855 万元,获批时触发 5,000 万元里程碑。

它对投资判断的意义有两层:

- 基本盘: 证明公司管线可以走到上市,但中国区收入不是全额并表,所以不能用艾力斯销售额直接推加科思收入。

- 期权: 戈来雷塞(KRAS G12C 抑制剂)+

JAB-3312(SHP2 抑制剂)一线 NSCLC 如果注册成功,产品价值和海外权益都会提升。

xADC: 赔率很高,证据还早

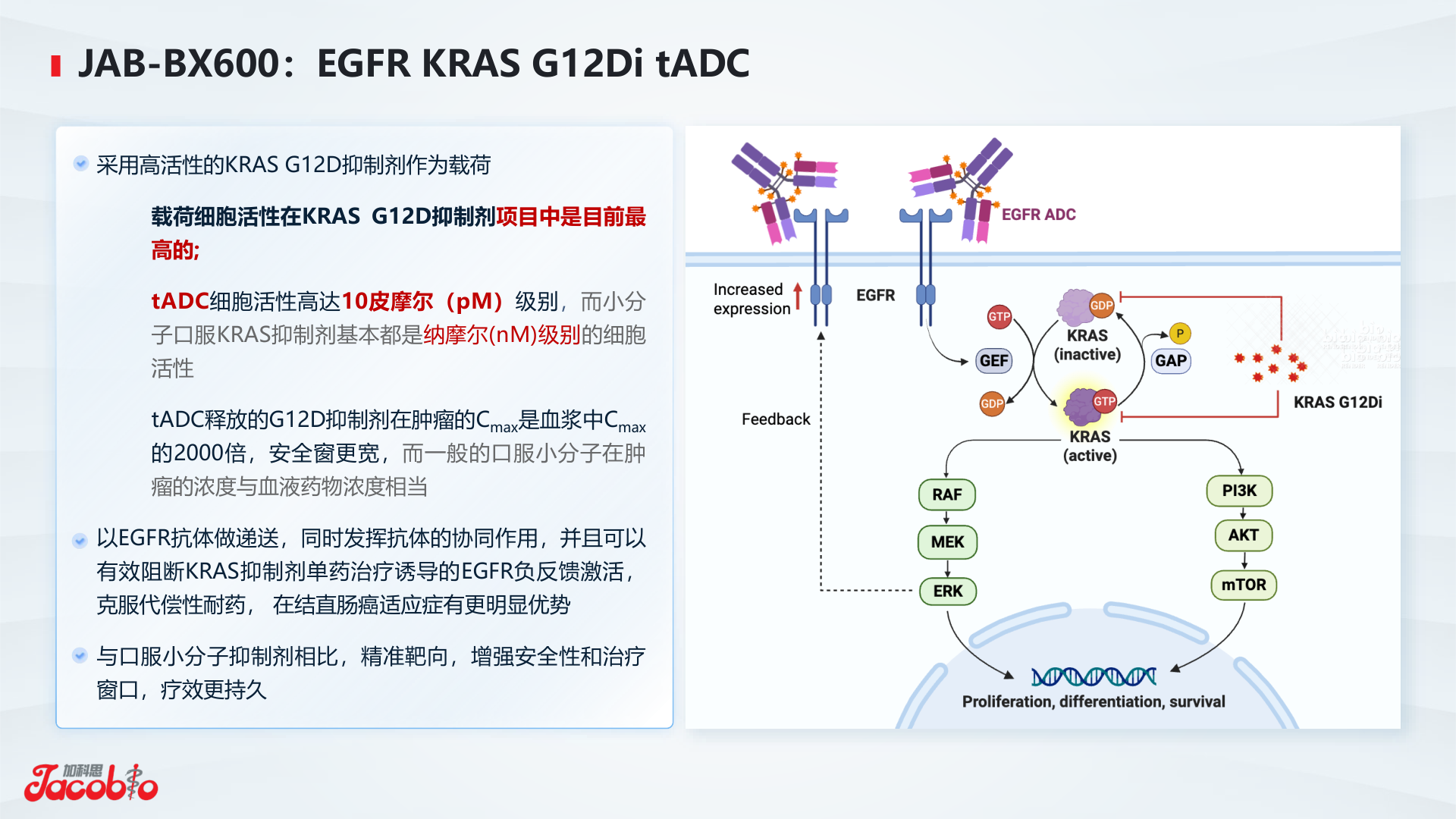

JAB-BX600(EGFR-KRAS G12D tADC) 把 EGFR 抗体和 JAB-22000(KRAS G12D 抑制剂) 载荷结合,试图解决 KRAS G12D 抑制剂治疗窗和肿瘤递送问题。KRAS G12D 是胰腺癌和结直肠癌里很重要的突变,如果 tADC 能成功,空间很大。但现在只能算临床前强信号,IND 后最先看毒性。

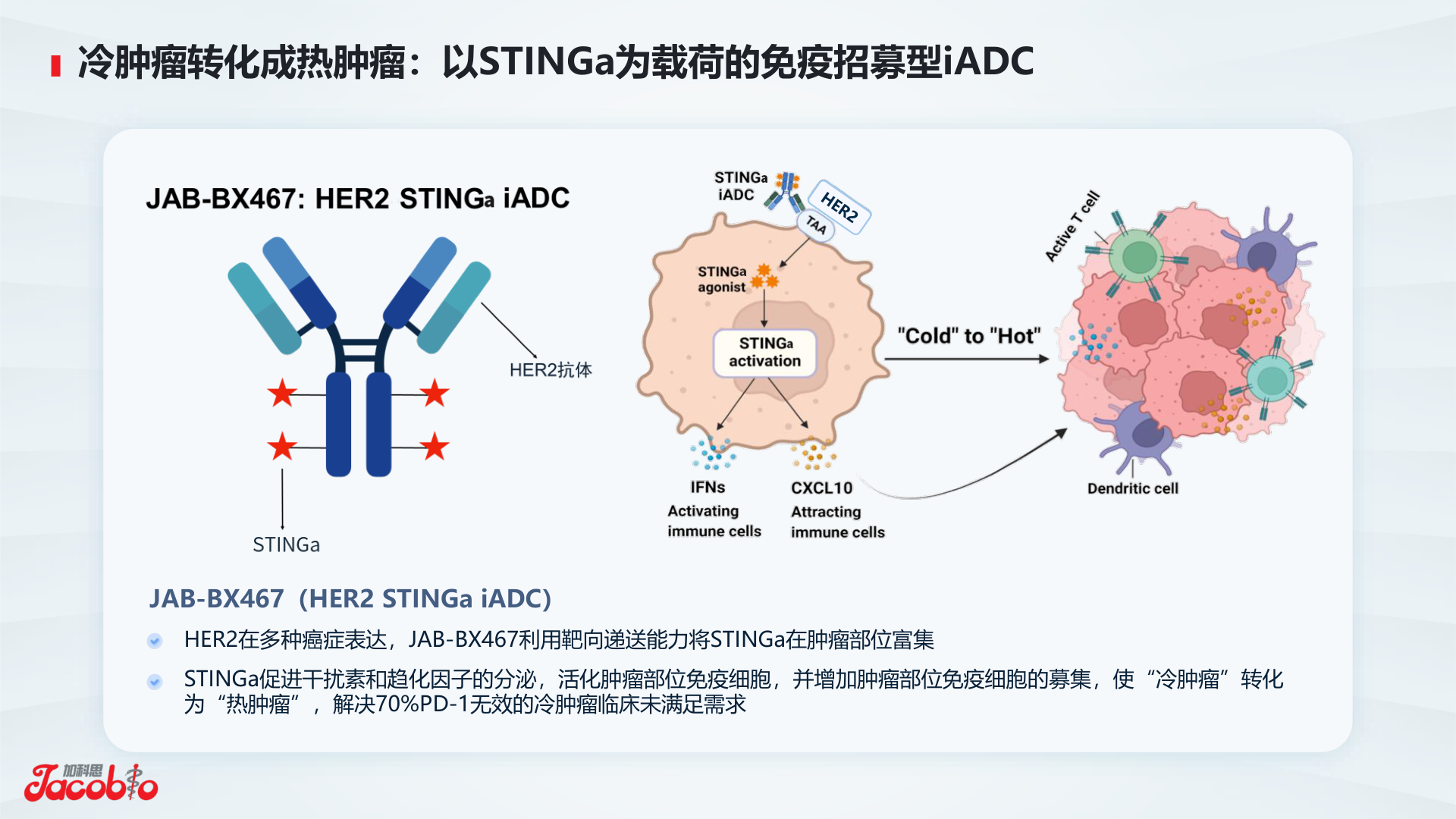

JAB-BX467(HER2-STINGa iADC) 是 HER2 抗体递送 STING 激动剂载荷,核心卖点是局部免疫激活而不是全身炎症。STING 激动剂历史上最难的是系统毒性和疗效窗口,所以这个资产不能只看动物模型清瘤,人体安全性才是第一关。

财务和估值

2025 年加科思收入 0.54 亿元、研发费用 1.89 亿元、归母亏损 1.46 亿元、经营现金流出 2.11 亿元。2025 年底现金、银行余额、保本理财约 11.34 亿元,另有银行授信 4 亿元;2026Q1 收到阿斯利康 1 亿美元首付款后,现金余额超过 20 亿元。与很多需要再融资的 18A 公司相比,加科思最大的现实优势是能把 pan-KRAS 和 xADC 推到下一批数据,而不是急着融资续命。

估值上,用 PE 会误导。华创、华金对 2026E 净利润预测分别约 4.17 亿元和 1.59 亿元,对应当前市值 PE 约 6.8x 和 17.8x,但这些利润很可能包含授权收入确认。用管线 v0 风险调整峰值销售更直观: JAB-23E73(pan-KRAS 小分子抑制剂) 是最大权重,xADC 是低概率高赔率,KRAS G12C 组合疗法是中等概率小权益资产。

我的判断

加科思不是“便宜 PE 票”,而是一个已经被阿斯利康部分去风险、现金压力显著下降的 KRAS / xADC 管线票。当前价格要上涨,最关键不是 2026 年报表转盈,而是 JAB-23E73(pan-KRAS 小分子抑制剂) 更大样本能否确认疗效安全性、阿斯利康是否快速推进全球临床,以及 xADC 能否顺利进入人体。

更适合的跟踪排序:

JAB-23E73(pan-KRAS 小分子抑制剂)RP2D、扩展队列和一线 PDAC 联用设计。- 阿斯利康海外临床节奏和是否披露关键适应症路线。

- 戈来雷塞(KRAS G12C 抑制剂)医保后销售分成和

JAB-3312(SHP2 抑制剂)一线 NSCLC 入组。 JAB-BX600(EGFR-KRAS G12D tADC)、JAB-BX467(HER2-STINGa iADC)2026H2 IND。- 现金余额、研发费用和授权收入确认节奏。

本次沉淀

- 公司页: 加科思-B(01167.HK)

- 数据包: 2026-06-07_加科思_数据包

- 关键截图: 官网 IR 截图目录

- Gangtise 纪要边界: 纪要检索摘录

- Gangtise 研报边界: 研报检索摘录