加科思-B(01167.HK)

- 状态: 观察

- 标签: 管线兑现票

- 更新时间: 2026-06-07

- 市场: 港股 18A,股票代码 01167.HK

- 上市: 2020-12-21,招股价 HK$14.00

- 行业: 创新药与生物医药, RAS 通路与泛 KRAS 抑制剂

- 本次详细分析: 2026-06-07_加科思详细分析

- 数据包: 2026-06-07_加科思_数据包

- 关键 IR: 2025 年度业绩报告官网 IR PDF

1. 一句话结论

加科思已经从“纯 18A 研发公司”转成“KRAS G12C 商业化分成 + JAB-23E73(pan-KRAS 小分子抑制剂) 全球 BD 验证 + xADC 早期期权”的管线兑现票。当前市值约 32.4-32.8 亿港元,按 2026-06-05 汇率折约 28.2 亿元人民币;估值不应主要看 2026 年一次性授权收入 PE,而应看 JAB-23E73(pan-KRAS 小分子抑制剂) 的临床复现、阿斯利康全球开发节奏、戈来雷塞(KRAS G12C 抑制剂)分成放量和 xADC IND 后能否给出人体安全性信号。

2. Thesis

多头逻辑

- 戈来雷塞(KRAS G12C 抑制剂,商品名艾瑞凯)2025 年 5 月获 NMPA 批准、2025 年 12 月进入医保,公司从“无商业化产品”进入“已有产品分成和里程碑”的阶段。

JAB-23E73(pan-KRAS 小分子抑制剂)获阿斯利康海外权益合作验证,首付款 1 亿美元,潜在总交易额 20.15 亿美元,且公司保留中国大陆共同开发和商业化权益。JAB-23E73(pan-KRAS 小分子抑制剂)早期数据在胰腺癌后线人群给出 ORR 38.5%、DCR 84.6% 的信号,安全性看起来优于 pan-RAS 分子胶路线,但样本量仍小。- 2025 年底现金、银行余额、保本理财及授信合计约 15.3 亿元,2026Q1 收到阿斯利康首付款后现金余额超过 20 亿元,管理层口径 runway 为 4-5 年,融资压力显著下降。

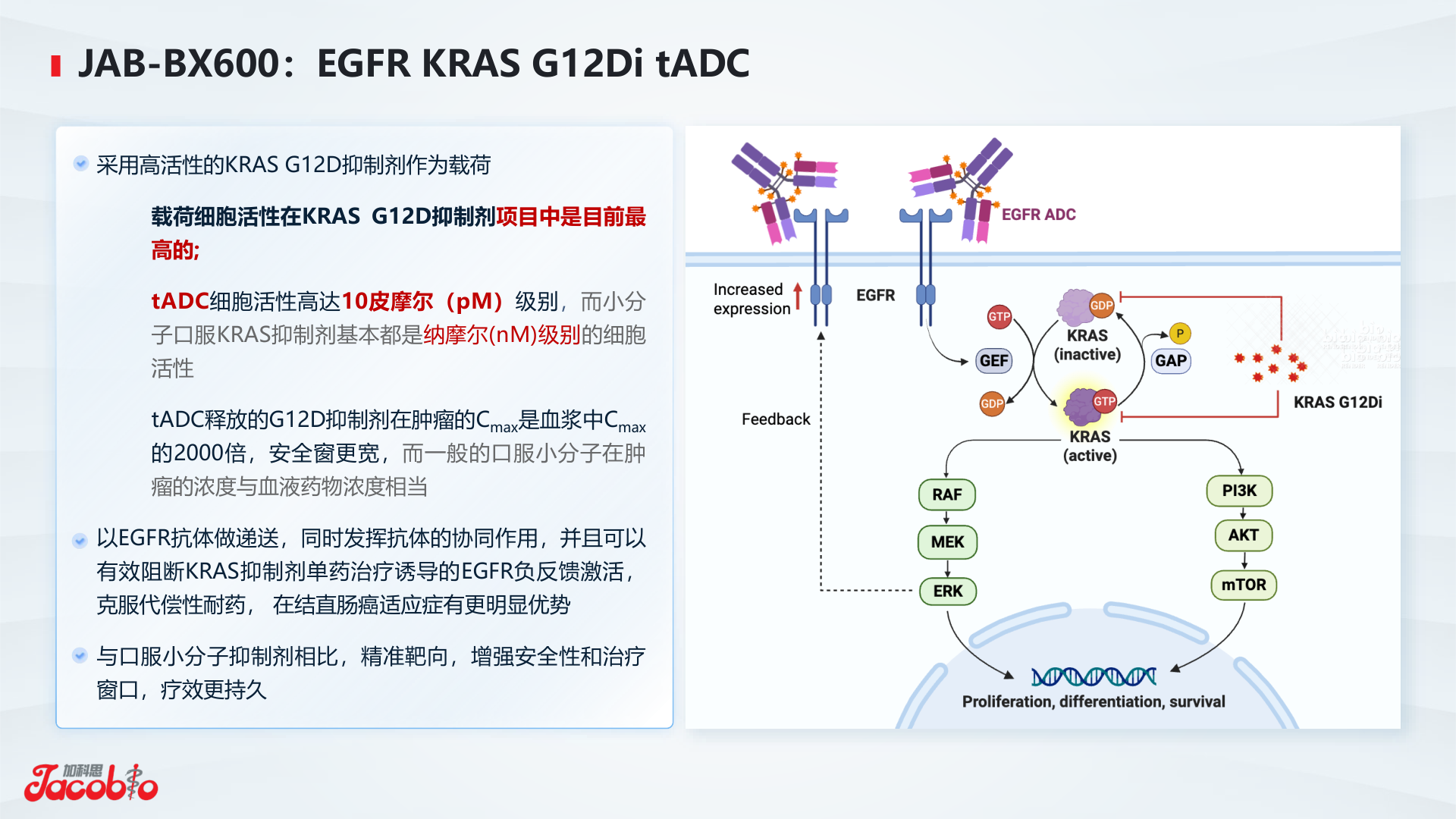

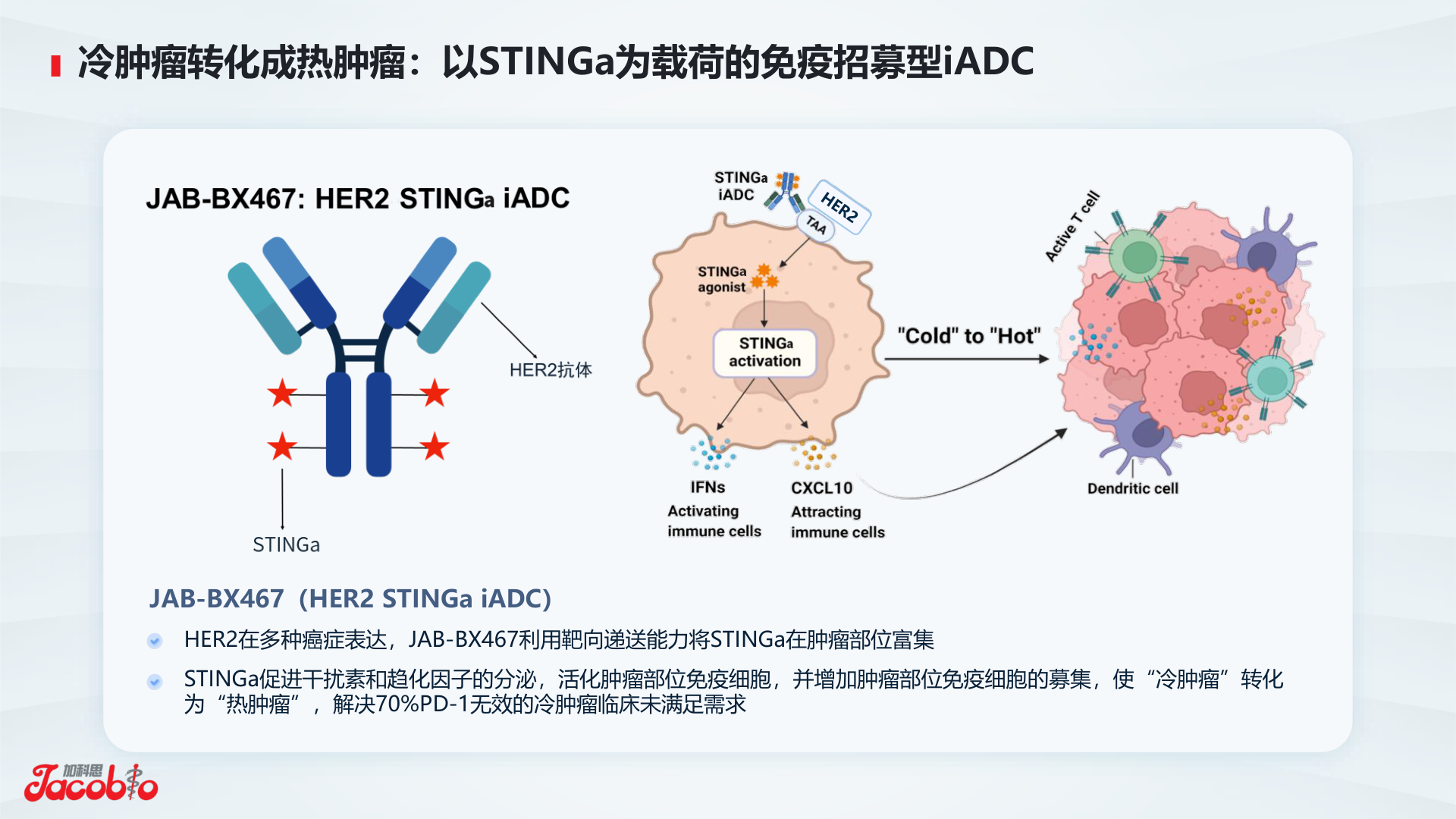

JAB-BX600(EGFR-KRAS G12D tADC)和JAB-BX467(HER2-STINGa iADC)给公司增加“功能性 ADC 载荷平台”期权,若 2026H2 IND 顺利,市场会开始重估其不只是 KRAS 小分子公司。

空头 / 谨慎逻辑

JAB-23E73(pan-KRAS 小分子抑制剂)当前核心疗效样本仍很小,13 例胰腺癌 ORR 不能直接外推到注册成功、海外定价和全球峰值销售。- 阿斯利康掌握中国以外开发主导权,后续全球适应症选择、入组速度、数据披露节奏和资源优先级,都会影响加科思可见价值。

- 戈来雷塞(KRAS G12C 抑制剂)中国区由艾力斯负责商业化,加科思收里程碑和销售分成。产品销售增长不等于加科思收入等比例增长。

- xADC 资产仍在临床前 / IND 准备阶段,

JAB-BX600(EGFR-KRAS G12D tADC)和JAB-BX467(HER2-STINGa iADC)的人体安全性、载荷释放、治疗窗和免疫激活风险尚未验证。 - 2026 年可能因阿斯利康首付款确认而转盈,但这更像授权收入驱动的会计利润,不应当作稳定可持续盈利能力。

3. 业务模式与权益结构

加科思本质上是难成药靶点和肿瘤小分子平台公司。收入结构不是传统药企的自营销售,而是研发服务、授权收入、里程碑、销售分成和潜在共同商业化权益。

- 戈来雷塞(KRAS G12C 抑制剂)及

JAB-3312(SHP2 抑制剂)中国区商业化由艾力斯承担,加科思主要获得里程碑和销售分成,并保留海外权益。 JAB-23E73(pan-KRAS 小分子抑制剂)中国以外由阿斯利康独家开发和商业化,中国大陆由双方共同开发和商业化。- xADC 平台资产当前为自研早期资产,公司管理层在 Gangtise 纪要中表达过开放 BD 的态度,但当前现金宽裕后更倾向于推进到更高价值节点。

4. 核心管线总览

| 资产 | 机制 / 类型 | 适应症 / 阶段 | 权益 | 当前判断 |

|---|---|---|---|---|

| 戈来雷塞(glecirasib / JAB-21822,KRAS G12C 抑制剂) | KRAS G12C 小分子抑制剂 | 2L+ KRAS G12C NSCLC 已上市;CRC、泛瘤种和一线联用推进 | 中国区授权艾力斯;加科思保留海外权益 | 已从研发进入分成兑现,商业价值取决于医保后放量和联用一线 |

| Sitneprotafib(JAB-3312,SHP2 抑制剂) | SHP2 小分子抑制剂 | 与戈来雷塞联用 1L KRAS G12C NSCLC,注册 III 期 | 中国区授权艾力斯;加科思保留海外权益 | 若一线 NSCLC 成功,会增强 KRAS G12C 组合疗法壁垒 |

JAB-23E73(pan-KRAS 小分子抑制剂) | RAS(ON)/(OFF) pan-KRAS 小分子,覆盖 G12X/G13D/Q61H | 中国/美国 I 期;中国 1L PDAC Ph Ib/III 获批 | 海外授权阿斯利康;中国大陆共同开发/商业化 | 公司估值核心,决定是否从 KRAS G12C 公司升级为 pan-KRAS 全球资产 |

JAB-BX600(EGFR-KRAS G12D tADC) | EGFR 抗体递送 KRAS G12D 抑制剂载荷 | IND 准备,计划 2026H2 IND | 自研 | KRAS G12D 大市场期权,但临床风险最高 |

JAB-BX467(HER2-STINGa iADC) | HER2 抗体递送 STING 激动剂载荷 | IND 准备,计划 2026H2 IND | 自研 | 免疫激活 ADC 期权,首要验证安全窗 |

JAB-30355(p53 Y220C 激活剂) | p53 Y220C 小分子激活剂 | I 期剂量递增完成 / 剂量优化 | 自研 | 非当前估值主轴 |

JAB-8263(BET 抑制剂) | BET 小分子抑制剂 | I 期完成 / MF 扩展中 | 自研 | 需要更明确适应症和差异化 |

JAB-2485(Aurora A 激酶抑制剂) | Aurora A 小分子激酶抑制剂 | I/IIa 剂量递增完成 / RP2D 确定 | 自研 | 期权资产 |

5. 管线深挖

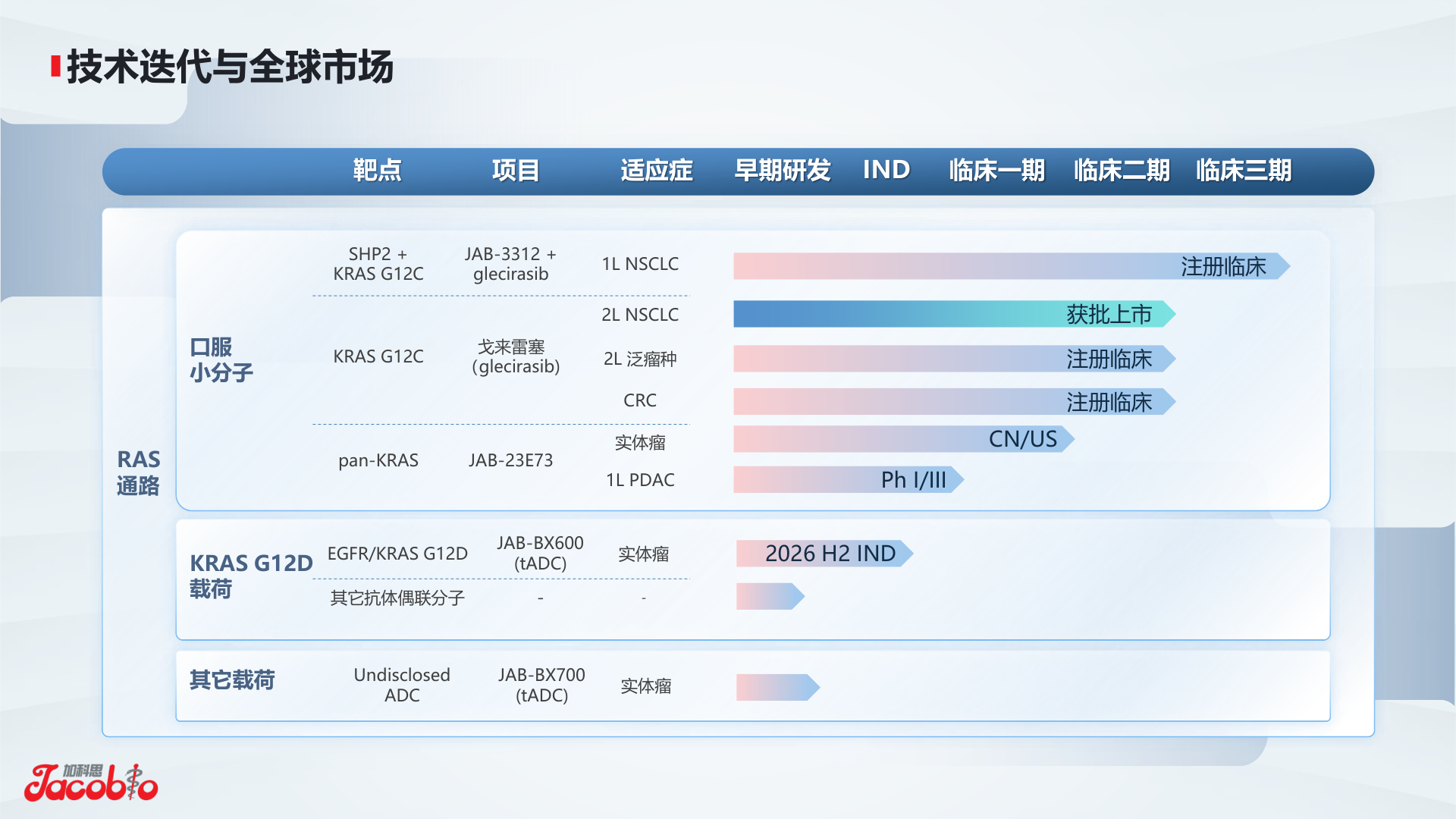

5.1 JAB-23E73(pan-KRAS 小分子抑制剂)

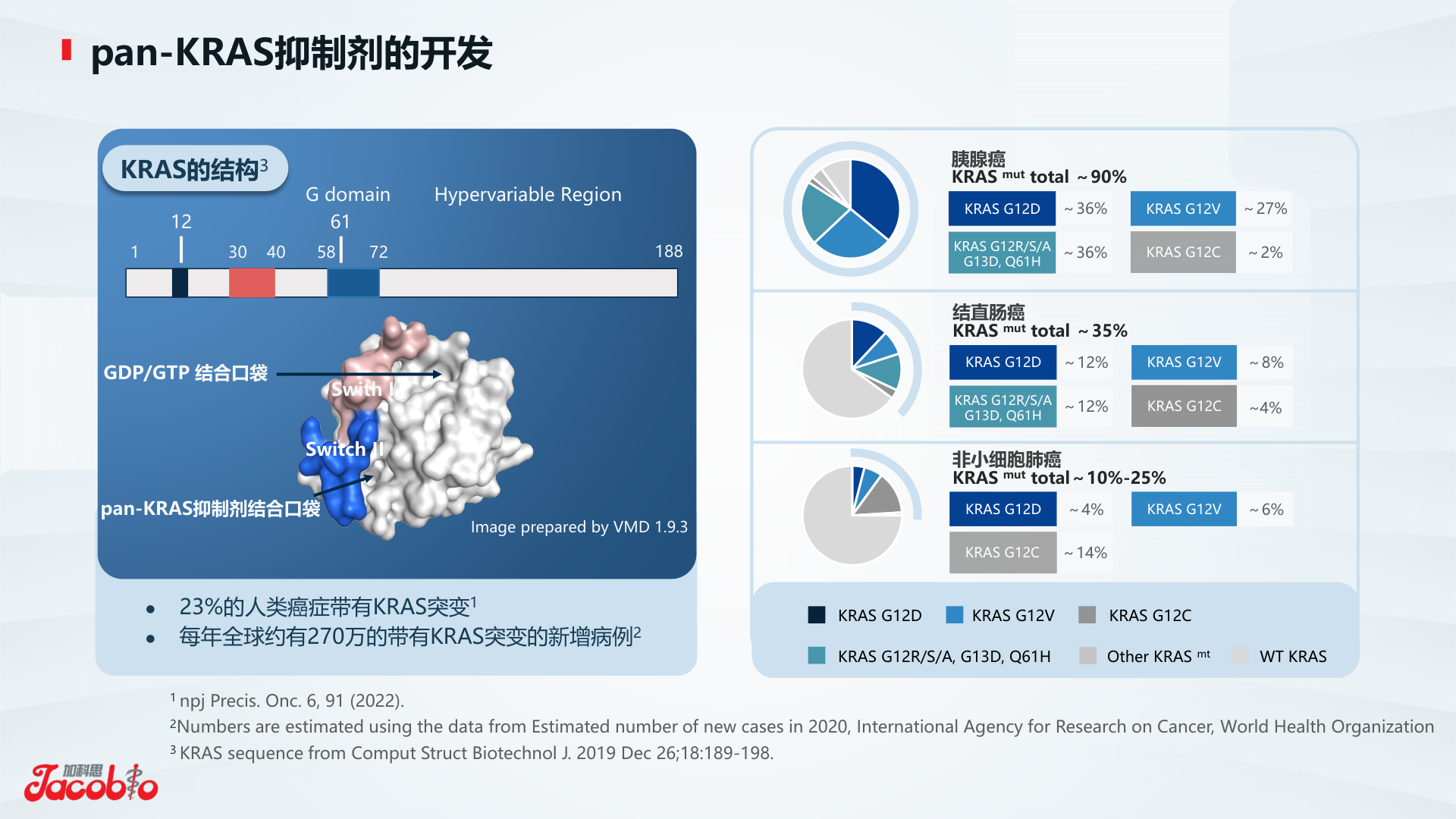

JAB-23E73(pan-KRAS 小分子抑制剂) 是加科思当前最重要的价值锚。公司披露其可抑制 RAS(ON) 和 RAS(OFF) 状态,覆盖多类 KRAS 突变,包括 G12D、G12V、G12R、G12S、G12A、G13D、Q61H 等,同时对 HRAS/NRAS 具有选择性。这一点决定了它潜在适应症不局限于 KRAS G12C,而是指向胰腺癌、结直肠癌、肺癌等更大的 KRAS 突变实体瘤。

公司 2025 年业绩公告披露,截至 2026-01-15,JAB-23E73(pan-KRAS 小分子抑制剂) 中国 I 期剂量爬坡入组 42 例患者,未观察到剂量限制性毒性,三级治疗相关不良事件发生率 11.9%,无 4/5 级事件,也未观察到三级及以上胃肠道、皮疹或黏膜炎事件。在预测有效剂量范围 ≥160mg QD 的 13 例可评价胰腺癌患者中,ORR 38.5%(5/13),DCR 84.6%(11/13),其中 2 例为二线、11 例为三线及以上。

与阿斯利康合作后,资产估值从“自研早期项目”变成“全球 MNC 已验证的 pan-KRAS 项目”。交易结构为阿斯利康获得中国以外独家权益,承担海外开发成本;加科思保留中国大陆共同开发和商业化权益。公司 2026-03-30 公告确认收到 1 亿美元首付款。

关键跟踪点:

- 2026Q2 是否明确 RP2D,剂量、给药频率和安全性是否支持长期联合用药。

- 中国单药后线注册性研究和一线胰腺癌联用 GnP 的首例入组、设计、终点和样本量。

- 阿斯利康在海外是否快速启动美国/全球扩展队列和关键临床,是否选择胰腺癌、CRC、NSCLC 并行。

- 数据是否能在更大样本中继续维持低皮疹、低 GI 毒性和胰腺癌缓解率。

5.2 戈来雷塞(KRAS G12C 抑制剂)与 JAB-3312(SHP2 抑制剂)

戈来雷塞(KRAS G12C 抑制剂,商品名艾瑞凯)2025 年 5 月获批用于既往接受过至少一种系统治疗的 KRAS G12C 突变非小细胞肺癌,2025 年 12 月进入医保。2025 年 6-12 月,公司确认来自艾力斯的销售分成 855 万元,并在获批时触发 5,000 万元里程碑。

更大的期权在一线 NSCLC 联用: 戈来雷塞(KRAS G12C 抑制剂)+ JAB-3312(SHP2 抑制剂) 的 I/IIa 数据中,1L NSCLC 人群 ORR 71%,mPFS 12.2 个月,PD-L1 人群从 <1% 扩展至 <50%,后续由艾力斯推进注册 III 期。该组合如果成功,可能成为全球少见的 KRAS G12C 口服双药一线疗法,并给 SHP2 抑制剂验证一个清晰适应症。

5.3 xADC: JAB-BX600(EGFR-KRAS G12D tADC) 与 JAB-BX467(HER2-STINGa iADC)

JAB-BX600(EGFR-KRAS G12D tADC) 是 EGFR 抗体递送 JAB-22000(KRAS G12D 抑制剂) 载荷的 targeted ADC。公司思路不是用传统毒素,而是把高活性 KRAS G12D 小分子递送到肿瘤组织,同时利用 EGFR 靶向和局部释放来扩大治疗窗。IR 披露的临床前 IC50 为 0.01-0.02 nM,并称可抑制 EGFR 反馈激活。它的市场空间可能比 KRAS G12C 更大,但当前仍是 IND 准备,最先验证的是载荷释放、组织分布和安全窗。

JAB-BX467(HER2-STINGa iADC) 是 HER2 抗体递送 STING 激动剂载荷的 immune-stimulating ADC。公司披露预临床血浆孵育 7 天游离载荷 <2%,IL-6 低于竞品,低剂量单药可在模型中清除肿瘤。它的想象空间在于“把冷肿瘤转热”和与免疫疗法联用,但 STING 激动剂的系统性免疫毒性一直是行业难点,人体安全性比动物模型更重要。

6. 竞争格局

KRAS 突变全球患者数公司口径约 270 万,胰腺癌中超过 90%、结直肠癌中最高约 50%、非小细胞肺癌中最高约 30%。KRAS G12C 已经从不可成药进入拥挤竞争,海外有 sotorasib、adagrasib 等,国内也已有多款 KRAS G12C 抑制剂。加科思的差异化不在“又一个 G12C”,而在两个方向:

- 第一,

JAB-23E73(pan-KRAS 小分子抑制剂)能否在 pan-KRAS 上与 RMC-6236 等 pan-RAS 分子胶路线形成疗效与安全性差异。当前加科思强调皮疹、胃肠道和黏膜炎更低,但这是早期、跨试验比较,不能当作最终优劣。 - 第二,

JAB-BX600(EGFR-KRAS G12D tADC)能否用 ADC 形式解决 KRAS G12D 小分子全身暴露和治疗窗问题。这个路径有高赔率,但在人体前不能高估。

官方 IR 截图留存

- 深度布局 RAS 赛道截图: 来自加科思 2025 年度业绩官网 IR PDF,用于保留 RAS 赛道、G12C/G12D/泛 KRAS 和 tADC 的整体布局。

- 技术迭代与全球市场截图: 来自同一 IR PDF,用于保留 RAS 通路管线、口服小分子与 ADC/tADC 技术迭代的官方框架。

- pan-KRAS 抑制剂的开发截图: 来自同一 IR PDF,用于保留 KRAS 突变在 PDAC / CRC / NSCLC 中的分布和 pan-KRAS 开发必要性。

- pan-KRAS 竞争格局截图: 来自加科思 2025 年度业绩官网 IR PDF,用于保留公司对 pan-KRAS / pan-RAS 路线和竞品位置的官方表述。

- JAB-23E73 临床数据截图: 来自同一 IR PDF,用于保留

JAB-23E73(pan-KRAS 小分子抑制剂)早期疗效和安全性披露。

{kind=link}

{kind=link}

7. 财务、现金与 runway

| 指标 | 2024 | 2025 | 说明 |

|---|---|---|---|

| 收入 | 1.56 亿元 | 0.54 亿元 | 2024 收入主要来自历史授权 / 服务等,2025 收入下滑 |

| 研发费用 | 3.30 亿元 | 1.89 亿元 | 研发开支明显收缩,资源向核心管线集中 |

| 归母亏损 | 1.56 亿元 | 1.46 亿元 | 2025 仍亏损,但亏损幅度未扩大 |

| 经营现金流 | -0.74 亿元 | -2.11 亿元 | 2025 OCF 消耗上升,需结合一次性现金流入看 |

| 现金、银行余额、保本理财 | 11.75 亿元 | 11.34 亿元 | 2025 年底口径 |

| 银行借款 | 0.47 亿元 | 0.95 亿元 | 仍处低杠杆状态 |

现金端是本轮加科思与多数 18A 早期公司的最大差异。2025 年底,公司现金、银行余额、保本理财及银行授信合计约 15.3 亿元,其中现金类约 11.3 亿元、授信 4 亿元;2026Q1 收到阿斯利康 1 亿美元首付款后,公司口径现金余额超过 20 亿元。按 2025 年研发费用 1.89 亿元和经营现金流出 2.11 亿元看,4-5 年 runway 具有现实基础,但未来若同时推进 pan-KRAS 注册、多适应症组合、美国临床和 xADC 临床,burn 可能重新抬升。

8. 估值框架

2026-06-05 收盘价 HK$4.14。Tushare 最新快照总市值约 32.45 亿港元、流通市值约 24.66 亿港元;Wind 快照总市值约 32.78 亿港元。按 2026-06-05 中国外汇交易中心中间价 1 HKD = 0.87005 CNY 折算,总市值约 28.23 亿元人民币。

Gangtise 研报检索显示,华创和华金对 2026-2028 年利润预测差异很大。按 28.23 亿元人民币市值测算,华创 2026E 归母净利润 4.17 亿元对应 PE 约 6.8x,华金 2026E 归母净利润 1.59 亿元对应 PE 约 17.8x。但这类 PE 对加科思意义有限,因为 2026 年利润大概率受阿斯利康首付款和授权收入确认影响,不代表持续产品利润。

更合适的粗框架是风险调整峰值销售 / rNPV:

JAB-23E73(pan-KRAS 小分子抑制剂): v0 归属峰值销售 40 亿元,概率 20%,风险调整 8 亿元。- 戈来雷塞(KRAS G12C 抑制剂)+

JAB-3312(SHP2 抑制剂): v0 归属峰值销售 5 亿元,概率 45%,风险调整 2.25 亿元。 JAB-BX600(EGFR-KRAS G12D tADC): v0 归属峰值销售 80 亿元,概率 5%,风险调整 4 亿元。JAB-BX467(HER2-STINGa iADC): v0 归属峰值销售 60 亿元,概率 5%,风险调整 3 亿元。

这套极粗的 v0 假设给出的风险调整峰值销售合计约 17.25 亿元,对应当前市值 / 风险调整峰值销售约 1.6x。由于 JAB-23E73(pan-KRAS 小分子抑制剂) 和 xADC 的概率、权益、适应症选择、全球市场定价都高度不确定,这个倍数只能做敏感性框架,不是结论。

9. 2026 催化剂

JAB-23E73(pan-KRAS 小分子抑制剂): RP2D、剂量扩展、美国 I 期进展、中国 1L PDAC 联用和后线注册性研究设计。- 阿斯利康: 海外开发计划披露、全球临床启动、是否把

JAB-23E73(pan-KRAS 小分子抑制剂)纳入重点肿瘤组合。 - 戈来雷塞(KRAS G12C 抑制剂): 医保后销售、艾力斯分成、与

JAB-3312(SHP2 抑制剂)联用一线 NSCLC 入组。 JAB-BX600(EGFR-KRAS G12D tADC)与JAB-BX467(HER2-STINGa iADC): 2026H2 IND 递交和受理。- 财务: 2026 年授权收入确认、现金余额变化、研发费用重新抬升幅度。

10. 风险

- 临床失败风险: pan-KRAS 核心数据样本小,后续扩展可能疗效回落或毒性暴露。

- 跨试验比较风险: 与 RMC-6236 等竞品的安全性/疗效比较受人群、剂量、评估时点和入组线数影响。

- 权益风险:

JAB-23E73(pan-KRAS 小分子抑制剂)中国以外权益属于阿斯利康,海外价值归属为首付款、里程碑和销售分成,不是全额销售。 - 商业化风险: 戈来雷塞(KRAS G12C 抑制剂)中国区由艾力斯商业化,加科思收入弹性低于产品销售弹性。

- xADC 转化风险:

JAB-BX600(EGFR-KRAS G12D tADC)和JAB-BX467(HER2-STINGa iADC)处于人体前,任何治疗窗或免疫毒性问题都会显著削弱平台价值。 - 财务表观风险: 2026 转盈可能来自授权收入,若市场用可持续 PE 定价,后续会有落差。

11. 待验证问题

| 问题 | 为什么重要 | 验证材料 | 回看时间 |

|---|---|---|---|

JAB-23E73(pan-KRAS 小分子抑制剂) 扩展样本能否维持胰腺癌 ORR 和低毒性 | 决定核心资产成药概率 | 学会数据、公司公告、临床登记、阿斯利康披露 | 2026Q2-Q4 |

| 阿斯利康是否快速启动全球关键临床 | 决定海外价值能否从 BD 条款转为真实 rNPV | AstraZeneca pipeline、ClinicalTrials、公司公告 | 2026H2 |

| 戈来雷塞(KRAS G12C 抑制剂)医保后销售和分成是否超预期 | 决定商业化收入能否形成稳定现金流 | 艾力斯公告/财报、加科思半年报/年报 | 2026H1/H2 |

JAB-BX600(EGFR-KRAS G12D tADC) 和 JAB-BX467(HER2-STINGa iADC) IND 是否按期 | 决定 xADC 是否进入人体验证 | CDE/FDA、公司公告 | 2026H2 |

| 2026 年转盈的收入确认口径是什么 | 决定 PE 是否可用 | 年报、中报、审计附注 | 2026H1/2026A |