奥普光电详细分析-2026-05-29

- 状态: 已完成

- 更新时间: 2026-06-03

- 日期: 2026-05-29

- 关联公司: 奥普光电(002338.SZ)

- 关联行业: 光电测控与精密光学、光栅传感器与工业母机核心部件、商业航天复合材料结构件

- 数据来源: 财务行情与图表、官方披露与投关资料索引、Gangtise 日程索引、研报检索与边界

- 最新修正: 2026-06-03 已将盈利预测改为 控股业务净利润近似,本页旧单线归母预测仅保留为历史版本。

问题

奥普光电当前是否只是军工光电小票,还是已经进入“订单兑现 + 半导体精密光学 + 光栅国产替代”的新阶段?当前估值是否合理?

核心结论

奥普光电的基本面确实比过去更有看点:2025 年收入恢复到 7.996 亿元,2026Q1 收入和扣非利润分别同比 +36.45% / +163.58%;2.97 亿元某型光学系统研制合同和 2025 年末约 9 亿元在手订单让 2026 年收入确认有明确抓手;精密光学制造中心、超精密加工设备采购和半导体设备核心元器件布局,给公司打开第二曲线想象空间。

但估值也已经把相当多预期打进去了。Wind 2026-05-29 市值 133.8 亿元、PE(TTM) 136.8x、PB 9.37x,且 Wind 一致预期字段显示 rating_instnum=0、west_netprofit_fy1=0,没有有效一致预期覆盖。2026-06-03 已修正预测口径:奥普盈利预测必须显式拆出长光辰芯权益法收益。新中性情景下,2026E / 2027E / 2028E 主业 / 控股业务净利润近似 0.60 / 0.72 / 0.90 亿元,长光辰芯权益法收益 1.01 / 1.27 / 1.64 亿元,合并净利润预测 1.61 / 1.99 / 2.54 亿元。换句话说,公司需要从“订单和能力建设”快速走向“连续利润兑现”,同时也要验证长光辰芯利润增长,否则估值保护很弱。

业务拆解

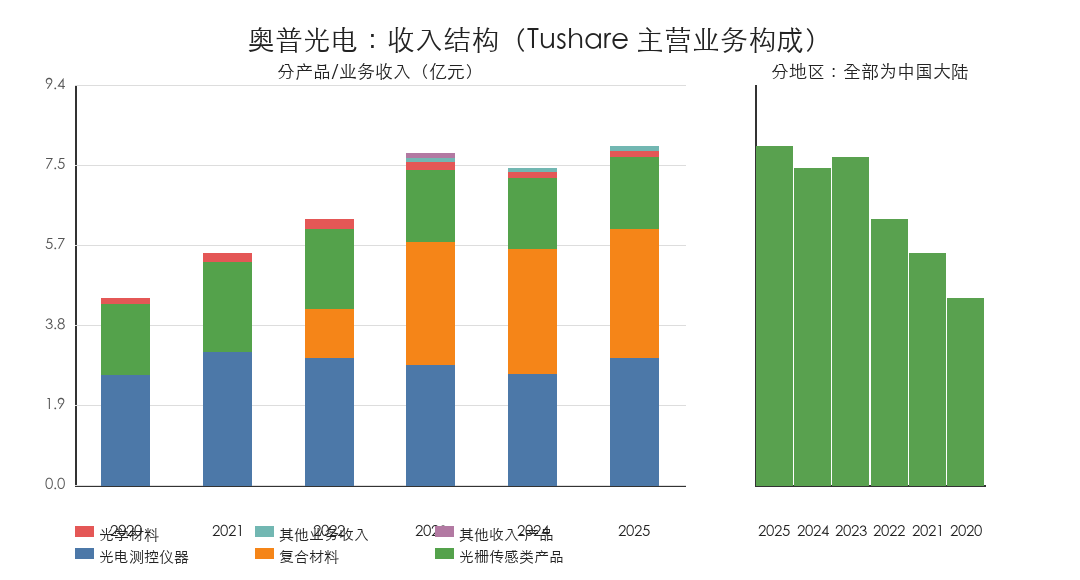

- 光电测控仪器:2025 年收入 3.005 亿元、毛利率 20.49%,是公司本体长期主业。过去偏配套加工,毛利率承压;公司投关称近两年自研系统级产品起色明显,2025 年自研收入目标曾希望超过 1 亿元。2.97 亿元合同大概率归在这一类或合并口径相关项目中,但因涉密和研制属性,收入确认要看验收节点。

- 复合材料:2025 年收入 3.051 亿元、毛利率 42.49%,贡献最高毛利。长光宇航产品用于火箭/导弹舱段整流罩、卫星及相机复合材料结构件、固体火箭发动机喷管等。优点是高毛利和航天军工需求;限制是产能目前适配国防及航空航天,向民品发展需新建产能。

- 光栅传感器:2025 年收入 1.689 亿元、毛利率 41.88%。年报和投关均强调高端光栅尺、数控机床、半导体设备、机器人。禹衡光学与华中数控、科德数控长期合作,机器人领域与新松等合作;但半导体光栅仍在研发/测试/验证阶段,短期收入弹性更可能先来自数控机床和机器人。

- 半导体精密光学:当前是期权,不是成熟主业。公司明确称半导体方向是近几年新布局,主要面向半导体加工/检测设备提供超精密光学元器件、机械部组件及光栅传感器等;但同时也明确上海微电子、新凯来暂无业务往来,精密光学中心设备尚未全部到位。

财务与订单

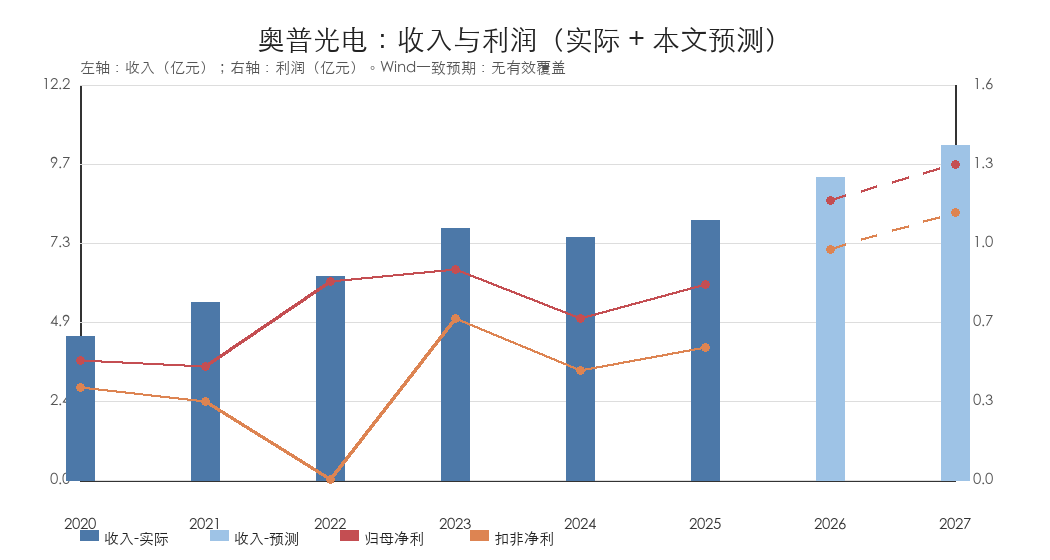

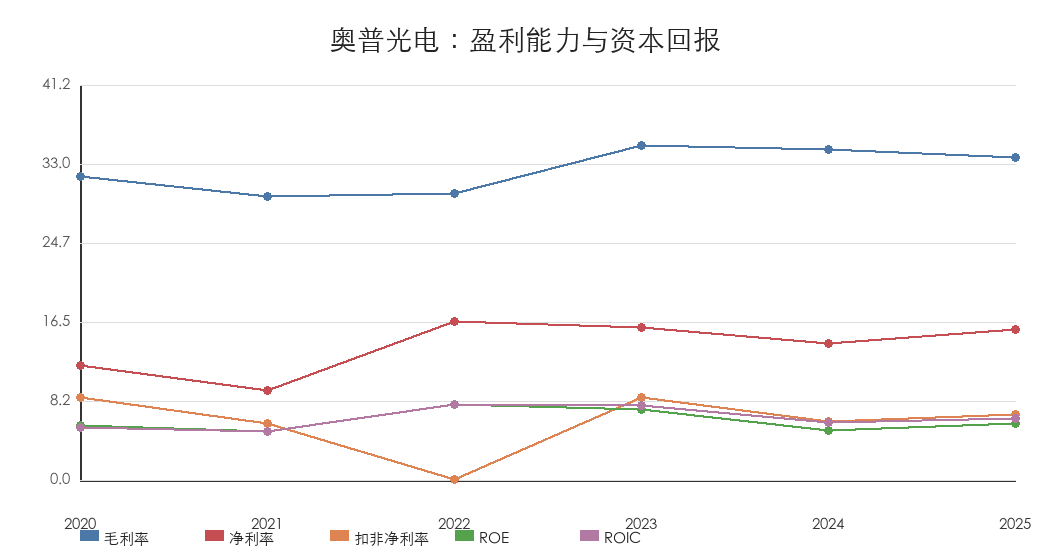

2020-2025 年收入从 4.41 亿元增至 8.00 亿元,CAGR 约 12.7%;但归母净利润从 0.49 亿元到 0.81 亿元,利润弹性不如收入稳定。2022 年扣非净利润几乎归零,2023-2025 年恢复到 0.665 / 0.452 / 0.546 亿元,但净利率和 ROE 仍偏低。2025 年 ROE 5.88%、ROIC 6.37%,不支持单靠现有盈利质量给高估值。

订单是当前最重要变量。2025 年报披露 2.97 亿元 XX 光学系统研制 合同总金额,2025 年确认收入约 2,327.43 万元,待履行金额约 2.707 亿元。2026 年 5 月投关称截至 2025 年末在手订单约 9 亿元,其中预计 2026 年确认收入约 6 亿元。这意味着 2026 年收入理论上具备跃升基础,但仍需用半年报/三季报验证确认节奏。

竞争格局

光电测控和国防精密光学的公开份额很难量化,行业壁垒在资质、项目经验、长周期研制与精密制造体系。公司在国防光电测控和长光所体系内地位强,但公开市场不能写精确市占率。

光栅传感器高端市场仍由海德汉、雷尼绍等海外品牌主导。禹衡光学的价值在国产替代和下游国产设备厂配套验证;当前证据是与华中数控、科德数控、新松等合作,以及高端光栅尺营收快速增长。仍待验证的是半导体设备客户、单台价值量和批量订单。

精密光学元件方面,福晶科技、茂莱光学、永新光学、蓝特光学等是资本市场常用参照,但产品、客户和商业模式不完全同业。可比快照显示奥普光电 2026-05-29 市值 133.8 亿元,低于福晶科技、高德红外、蓝特光学、茂莱光学,但 PE(TTM) 136.8x 已显著高于自身 ROE/ROIC 能解释的水平。

估值判断

2026-05-29 本页曾给过单线归母 Base 情景;2026-06-03 已改为拆分模型,不再沿用旧预测作为主结论:

合并净利润预测 = 主业/控股业务净利润近似 + 长光辰芯权益法收益

中性情景:

- 2026E:收入 9.30 亿元,主业 / 控股业务净利润近似 0.60 亿元,长光辰芯权益法收益 1.01 亿元,合并净利润预测 1.61 亿元。

- 2027E:收入 10.30 亿元,主业 / 控股业务净利润近似 0.72 亿元,长光辰芯权益法收益 1.27 亿元,合并净利润预测 1.99 亿元。

- 2028E:收入 11.50 亿元,主业 / 控股业务净利润近似 0.90 亿元,长光辰芯权益法收益 1.64 亿元,合并净利润预测 2.54 亿元。

该预测仍假设 2026 年订单确认改善、Q1 修复延续、精密光学中心逐步贡献,但没有假设半导体业务快速大规模放量;长光辰芯权益法收益是利润弹性来源,但不等同于奥普可自由支配现金流。因此当前价格更适合“跟踪兑现”的框架,而不是“静态便宜”的框架。

更合理的观察点:

- 若 2026H1 收入超过 4.5 亿元、扣非净利润接近或超过 0.55 亿元,说明订单确认和利润率都有推进。

- 若精密光学中心正式投产,并披露半导体加工/检测设备核心元器件客户验证,估值逻辑可以从军工订单延伸到半导体国产替代。

- 若 2026 年收入仍只有 8-9 亿元、扣非利润不到 0.8 亿元,则 130 亿以上市值很难消化。

图表

下列为 2026-05-29 旧图表,其中收入利润预测线为旧单线口径;最新中文拆分图见 2026-06-03 盈利预测拆分与中文图表。

待验证清单

- 2026H1 是否确认 2.97 亿元合同的实质收入,毛利率是否高于光电测控历史 20%上下水平。

- 2025 年末约 9 亿元在手订单中,预计 2026 年确认的约 6 亿元到底分布在光电测控、复合材料、光栅传感器哪几块。

- 精密光学制造中心设备全部到位和正式投产时间。

- 半导体设备客户是否从“暂无业务往来 / 能力建设”进入样品验证和批量供货。

- 禹衡光学高端光栅尺收入占比、半导体设备光栅尺定价和客户数量。

- 长光辰芯权益法投资收益对 2026 年利润的贡献和持股锁定期后的安排。

全部参考资料来源

- 招股说明书 / 公告 / 年报 / 一季报:奥普光电 2023-2025 年报、2026Q1、2025-05-07 重要合同公告、2025-04-22 长光大器设备采购公告、2025/2026 投资者关系活动记录表,均已归档至 官方披露与投关资料索引。

- 官网 / 新闻 / 政策:未使用公司官网或新闻作为核心事实源;行业政策判断来自年报和投关。

- 行情 / 财务数据接口:Tushare 显式字段财务三表、财务指标、主营构成、行情估值、公告、研报;Wind Excel WSS 估值与一致预期字段。数据见 财务行情与图表;修正预测见 盈利预测拆分与中文图表。

- Gangtise 电话会原文与 AI 摘要:未取得逐字稿或可用整理版;Gangtise 日程与检索边界见 Gangtise业绩会与投研日程索引。

- 研报 / 纪要 / 其他线索:中航证券 2024 年两篇研报 PDF/TXT;Gangtise 命中华西证券 2025 年研报摘要但全文下载失败,见 研报检索与边界。

- 弱可信或仅作线索的来源:网页搜索中关于华西证券评级和预测的新闻线索,仅作辅助,不作为一致预期。