惠泰医疗(688617.SH)详细分析:PFA 放量、迈瑞协同与集采再定价

- 日期:2026-06-02

- 更新时间: 2026-06-02

- 框架:Investment LLM Wiki / 公司研究 query memo

- 最新市场基准:2026-06-01 收盘价 204.58 元,总市值 289.54 亿元,PE(TTM) 33.40x,PB 10.23x,PS(TTM) 10.63x(Tushare)。

- 关联公司页:待合并至

wiki/companies/惠泰医疗(688617.SH).md;主公司页当前为 OneDrive dataless 占位,命令行读取触发 EDEADLK,本次先写增量待合并页。

一句话结论

惠泰医疗现在不是简单的“高值耗材国产替代”故事,而是“电生理 PFA 新技术周期 + 冠脉/外周通路规模化现金牛 + 迈瑞销售/全球化协同”的组合。2025 年和 2026Q1 已经证明收入端还能保持 25% 左右增长,利润率也没有明显塌陷;但当前估值并不便宜,核心矛盾在于 PFA 放量与福建 27 省电生理集采续约能否把价格压力转成入院和份额扩张。

我的基准判断:公司质量高,2026-2028 年归母净利润大概率仍能维持 20%+ CAGR;但 2026 年卖方一致预期 10.61 亿元归母净利已经把较顺利的 PFA 放量计入不少。若按 2026-06-01 总市值 289.54 亿元计,Gangtise 一致预期前瞻 PE 为 27.3/21.6/17.5x(2026E/2027E/2028E),本文偏保守预测为 28.7/23.5/19.4x。这里更适合作为“跟踪 PFA 手术量、集采续约、海外 CE/准入”的成长股,而不是只看静态 PE 做便宜判断。

公司与业务结构

惠泰医疗是一家介入医疗器械公司,业务横跨四条主线:

- 电生理:三维心脏电生理标测系统、多道生理记录仪、标测导管、射频消融导管、脉冲消融(PFA)导管等。

- 冠脉通路:造影导管/导丝、鞘、导引导丝、导引导管、微导管、球囊、延伸导管等,主要服务 PCI 手术建立通路和复杂病变处理。

- 外周血管介入:外周导丝/导管、球囊、腔静脉滤器、栓塞微球等。

- 非血管介入和 OEM:泌尿、消化、呼吸等非血管介入产品,以及对外代工/定制/委托开发。

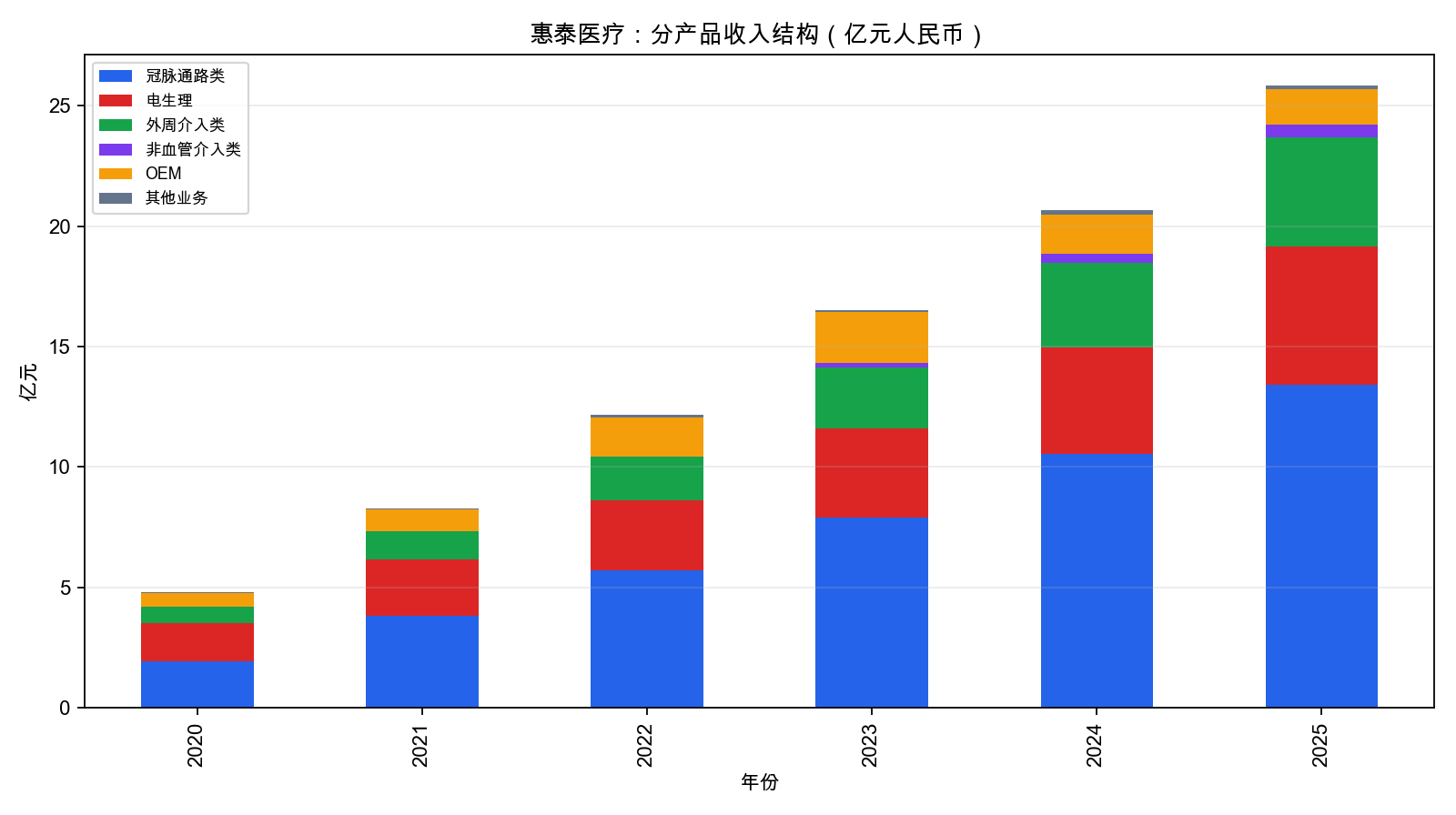

2025 年主营结构非常清楚:冠脉通路仍是最大收入底盘,PFA 所在的电生理是最重要的成长变量,外周介入处于集采放量与新品扩品类阶段。

- 冠脉通路类:13.43 亿元,占总收入约 52.0%,毛利率 73.7%

- 电生理:5.71 亿元,占总收入约 22.1%,毛利率 73.9%

- 外周介入类:4.56 亿元,占总收入约 17.6%,毛利率 76.2%

- OEM:1.45 亿元,占总收入约 5.6%,毛利率 59.7%

- 非血管介入类:0.53 亿元,占总收入约 2.0%,毛利率 62.3%

- 其他业务:0.16 亿元,占总收入约 0.6%,毛利率 25.4%

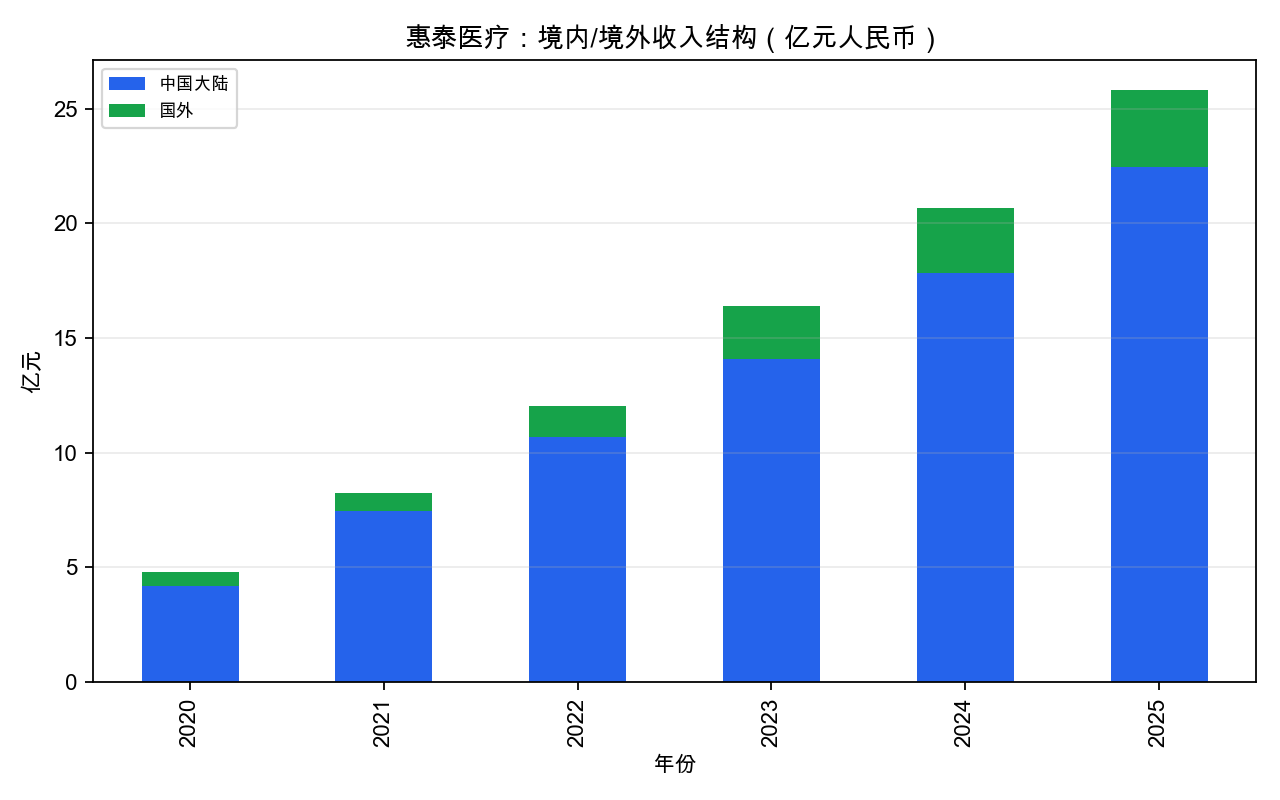

地区结构上,2025 年中国大陆收入 22.47 亿元,国外收入 3.37 亿元,海外占比约 13.0%,国外毛利率 68.1%,低于中国大陆 73.6%,但研报和年报都指向自主品牌出海增速高于总体海外增速。

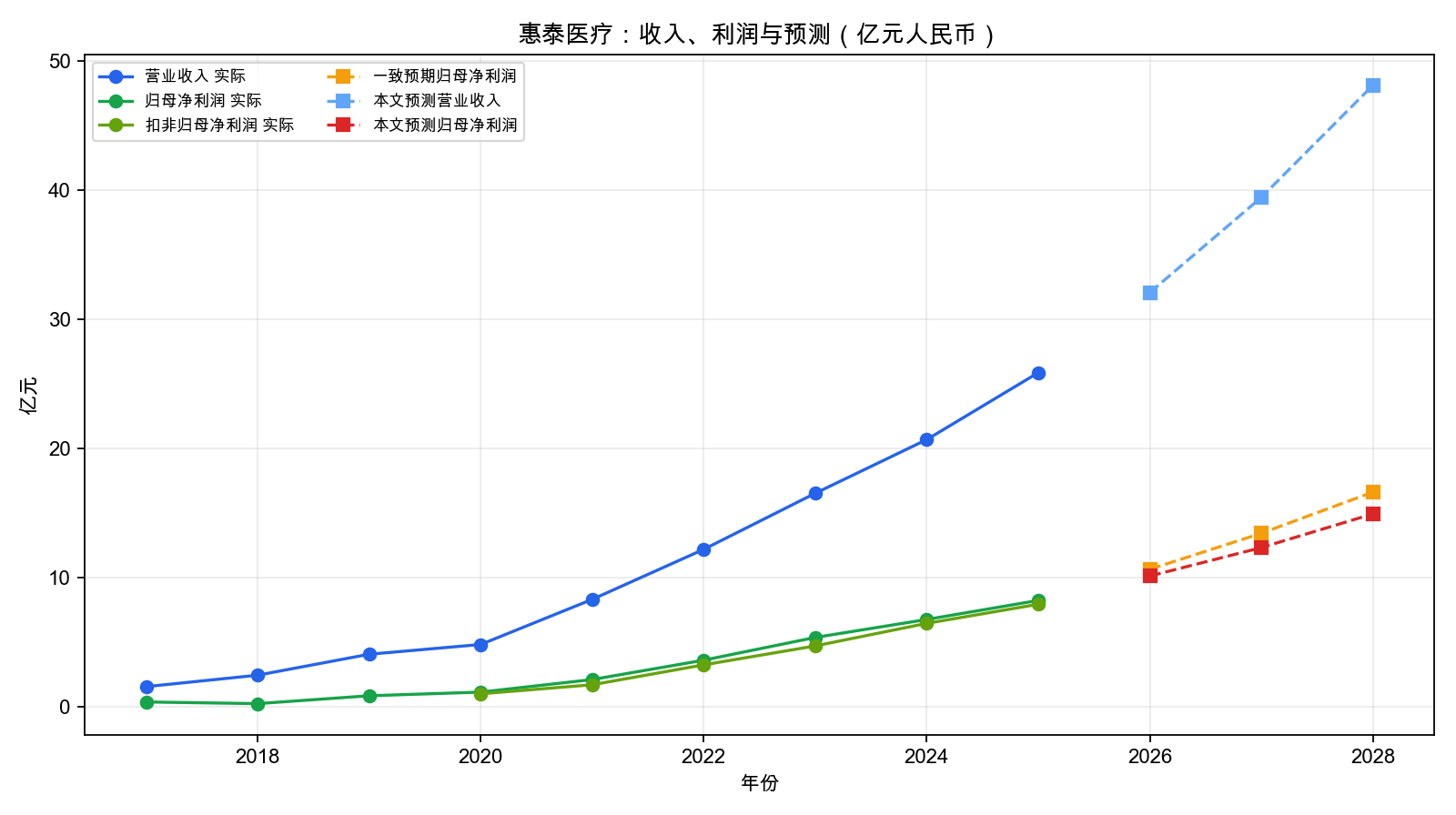

经营数据:高增长还在,现金流很好

年度核心财务如下,单位均为亿元人民币,利润率 / ROE / ROIC 为百分比:

| end_date | total_revenue_亿元 | n_income_attr_p_亿元 | profit_dedt_亿元 | grossprofit_margin | netprofit_margin | roe | roic | n_cashflow_act_亿元 | free_cashflow_亿元 |

|---|---|---|---|---|---|---|---|---|---|

| 20201231 | 4.79 | 1.11 | 0.98 | 70.36 | 21.73 | 27.35 | 21.35 | 1.48 | 0.77 |

| 20211231 | 8.29 | 2.08 | 1.68 | 69.49 | 23.51 | 18.58 | 16.71 | 1.81 | -8.97 |

| 20221231 | 12.16 | 3.58 | 3.22 | 71.2 | 27.97 | 20.22 | 18.4 | 3.67 | 3.78 |

| 20231231 | 16.5 | 5.34 | 4.68 | 71.27 | 31.64 | 29.09 | 26.77 | 6.89 | 5.09 |

| 20241231 | 20.66 | 6.73 | 6.43 | 72.31 | 31.86 | 30.44 | 28.12 | 7.43 | -0.66 |

| 20251231 | 25.84 | 8.21 | 7.91 | 72.88 | 31.26 | 29.28 | 27.89 | 9.68 | 6.02 |

几个观察:

- 收入从 2020 年 4.79 亿元增至 2025 年 25.84 亿元,5 年 CAGR 约 40%;2023-2025 年仍维持 25% 左右收入增速,说明上市后并没有明显靠低基数一次性释放。

- 毛利率 2020-2025 年维持在约 69%-73%,2025 年为 72.88%,在高值耗材集采背景下仍能维持,说明产品结构和制造效率抵消了部分降价压力。

- 净利率 2025 年 31.26%,ROE 29.28%,ROIC 27.89%,资本回报非常强;但 2025 年净利率较 2024 年略降,反映 PFA 推广、研发和销售投入开始加大。

- 经营现金流 2025 年 9.68 亿元,高于归母净利润 8.21 亿元,现金回款质量好;2024 年自由现金流为 -0.66 亿元,主要受扩产/投资影响,2025 年恢复至 6.02 亿元。

- 2026Q1 收入 7.04 亿元,同比增长 24.78%;归母净利 2.29 亿元,同比增长 25.27%;扣非 2.25 亿元,同比增长约 24.7%;经营现金流 1.92 亿元,同比增长 15.32%。Q1 没有出现“推广费用吞噬利润”的失控迹象。

PFA:关键的第二增长曲线

PFA(脉冲消融)是本轮研究的核心。年报披露,公司 2024 年 12 月 PFA 设备和导管获批,2025 年 2 月磁定位线性压力 PFA 导管和环形 PFA 导管上市;公司称 AForcePlus 三维线形压力脉冲消融导管为国内首款获批用于房颤适应症、兼具三维定位与压力指示功能的脉冲消融导管。

2025 年公司 PFA 脉冲消融手术累计 5,900 余例,传统三维非房颤手术超 1.5 万例。这个数字有三层含义:

- 从商业化节奏看,PFA 不是只有注册证和示范手术,而是已经在多家头部中心准入并常规开展。

- 从电生理业务看,2025 年电生理收入 5.71 亿元,同比增长 29.81%,其中下半年明显提速;PFA 是电生理增速重新抬升的主要解释。

- 从竞争格局看,传统房颤射频消融仍主要由外资品牌占据,PFA 代际切换给国产厂商提供了绕开既有医生习惯和设备生态的机会。

外资研报给的增量线索更激进:摩根士丹利摘要显示 1Q26 PFA 手术约 3,000 例,较 4Q25 的 2,700 例继续提升,认为全年 14,000-15,000 例目标有望达成;瑞银估算 2025 年中国 PFA 手术约 2 万例,惠泰 5,900 余例,按手术量是窄幅领先者。这个市占率只能当作“外资研报估算 / 份额代理指标”,不能写成官方市占率,但方向上说明惠泰在 PFA 早期窗口期确实有位置。

迈瑞协同:销售、研发、全球化的期权

2025 年报显示,深迈控为惠泰控股股东,迈瑞医疗为深迈控控股股东,实际控制人为李西廷、徐航共同控制。迈瑞协同不是口号,年报已经写进经营计划:引入迈瑞医疗营销资源和管理方法,发挥商业平台与产品线协同,提高营销网络覆盖、学术推广和渠道管理能力。

协同的现实落点有三个:

- 国内销售管理:惠泰原本是高值耗材公司,迈瑞的医院覆盖、渠道管理和大区制经验可提升入院效率,尤其适合 PFA/ICE 这种需要培训、设备准入和医生教育的新品。

- 产品组合:2025 年 11 月获批的 ICE 导管可与迈瑞超声机、惠泰三维电生理标测系统联合使用,有机会从“耗材单品”变成“设备 + 耗材 + 影像”的解决方案。

- 国际化:2025 年海外收入 3.37 亿元,同比增长约 20%;研报称自主品牌海外增长更快,且亚太、拉美、西欧等区域有较高增速。若电生理射频/PFA/ICE 在 CE 和其他区域准入顺利,迈瑞海外渠道可能成为中长期放大器。

竞争格局与市占率代理

电生理:年报明确说国内高端电生理产品仍以外资为主,强生、雅培、美敦力、波士顿科学是主要外资厂商,国产主要厂商包括微电生理、惠泰医疗等;房颤射频消融领域外资仍占主流。公司年报还披露强生、雅培等跨国企业在电生理行业仍占国内 70% 以上份额,PFA 为国产企业提供代际机会。可验证的份额代理是 PFA 手术量:2025 年惠泰 5,900 余例,外资研报估算全国 PFA 约 2 万例,对应约 30% 量份额代理,需标注 待官方验证。

冠脉通路:年报称冠脉球囊细分领域国产品牌份额已超过 50%,国产替代从支架延伸至通路、功能球囊、复杂 PCI 工具。惠泰的强项是全产品线、部分首款国产注册产品和规模化制造,但在高端复杂工具上仍面对泰尔茂、波科、雅培等外资体系竞争。

外周介入:年报称外周高端市场仍由外资主导,但基层市场潜力大;惠泰策略是“通路产品突破 + 治疗类产品跟进”,腔静脉滤器、栓塞微球、可调弯输送鞘等新品和集采中选是放量抓手。

集采:风险,也是入院加速器

惠泰面对的集采不是单一坏事。冠脉/外周通路类产品进入集采后,价格会有压力,但公司能通过国产成本、质量体系和产能放大换取医院覆盖;年报显示 2025 年冠脉、外周入院数量仍分别增长超 13% / 20%。

更关键的是福建牵头 27 省联盟电生理集采续约。卖方普遍认为时间和规则存在不确定性:若续约价格过低,会压缩耗材单价和毛利;若规则鼓励国产创新产品入院,则可能加速 PFA、压力导管、高密度标测导管等新产品渗透。跟踪上,最需要看中选规则、价格降幅、医院准入进度和术量兑现,而不是只看“集采”二字。

股权激励、回购和管理层信号

2026 年限制性股票激励草案拟授予 220 万股,占公告日股本 1.56%,首次授予对象 663 人,占员工数 21.26%,授予价 240 元/股。A 类关键岗位目标隐含 2026-2029 年收入 CAGR 约 23%,触发值约 20%;B 类要求 2029 年收入较 2025 年增长 107.36%。这套激励只考收入,不直接考利润,说明公司管理层愿意为了 PFA 份额、入院、研发和国际化投入牺牲部分短期利润率。

2026 年 5 月公司又推出 5,000 万至 1 亿元回购,用于员工持股或股权激励;董事长赵宇翔增持 236.60 万元。金额不大,但和激励价格、迈瑞营销协同一起看,属于中长期绑定信号。

盈利预测与估值

Gangtise 结构化一致预期如下:

| security_abbr | security_code | 预测/实际年份 | 归母净利润(百万元) | 每股收益 | 市盈率 | 每股净资产 | 市净率 | PEG | 净资产收益率 | 市销率 | 归母净利润增长率(%) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 惠泰医疗 | 688617.SH | 2028E | 1659.11 | 11.76 | 17.39 | 44.2 | 4.63 | - | 26.61 | 5.74 | 23.77 |

| 惠泰医疗 | 688617.SH | 2027E | 1340.47 | 9.5 | 21.53 | 34.11 | 6 | - | 27.86 | 7.11 | 26.3 |

| 惠泰医疗 | 688617.SH | 2026E | 1061.31 | 7.52 | 27.19 | 25.96 | 7.88 | - | 28.98 | 8.88 | 31.39 |

| 惠泰医疗 | 688617.SH | 2025A | 820.64 | 5.82 | 41.81 | 21.9 | 11.11 | 1.91 | 26.57 | 13.28 | 21.91 |

| 惠泰医疗 | 688617.SH | 2024A | 673.15 | 6.91 | 53.87 | 25.84 | 14.41 | 2.07 | 26.75 | 17.55 | 26.08 |

| 惠泰医疗 | 688617.SH | 2023A | 533.92 | 7.99 | 48.65 | 28.52 | 13.62 | 0.99 | 28 | 15.74 | 49.13 |

本文基准预测更保守:2026-2028 年收入分别约 32.04 / 39.41 / 48.08 亿元,归母净利润约 10.09 / 12.30 / 14.90 亿元。核心假设:

- 2026 年收入增长约 24%,低于部分卖方 25%-27% 预测,考虑福建电生理集采续约节奏和医院准入不确定性。

- 2027-2028 年收入增速 23% / 22%,PFA 继续放量,冠脉和外周稳定增长,海外仍是增量但不做过度乐观假设。

- 净利率从 2025 年 31.26% 维持在 31% 左右,销售和研发投入提升,但规模效应、产品结构和自产制造抵消部分费用压力。

按 2026-06-01 总市值 289.54 亿元:

- Gangtise 一致预期 PE:2026E 27.3x、2027E 21.6x、2028E 17.5x。

- 本文预测 PE:2026E 28.7x、2027E 23.5x、2028E 19.4x。

估值结论:如果相信 PFA 手术量 2026 年能接近 1.4-1.5 万例、福建续约推动入院而非只降价、海外电生理 2027 年起贡献增量,当前估值可以接受;如果 PFA 放量慢于预期或集采降价传导到利润率,当前并没有足够低的静态安全垫。

Bull Case

- PFA 从 2025 年 5,900 余例提升至 2026 年 1.4-1.5 万例,电生理收入增速持续高于公司整体。

- 福建 27 省联盟电生理续约规则温和,推动压力导管、高密度标测、PFA 和 ICE 入院,形成以价换量。

- 迈瑞协同在国内销售管理和国际注册/渠道上兑现,海外自主品牌收入维持 30%+,2027 年起电生理出海形成新曲线。

- 冠脉/外周新品和集采中选继续扩院,毛利率保持 70%+,ROIC 维持 25%+。

Bear Case

- PFA 竞争者增加,价格快速下行,惠泰的早期手术量优势无法转成稳定份额。

- 集采续约规则过于严苛,或 PFA 未能借规则快速进院,收入放量和利润率同时受压。

- 迈瑞协同更多停留在治理层面,渠道、培训、海外注册未形成实际销售增量。

- 新品注册或临床推广慢,ICE、网篮 PFA、IVUS 等 pipeline 不能顺利变现。

- 高值耗材合规监管、汇率、海外地缘风险扰动渠道和毛利率。

跟踪清单

- PFA 月度 / 季度手术量:2026Q1 外资研报称约 3,000 例,后续需看公司 IR 或业绩会是否验证全年 14,000-15,000 例目标。

- 福建 27 省电生理集采续约:时间、价格降幅、产品分组、PFA 是否纳入、入院速度。

- 2026Q2/Q3 电生理收入增速和费用率:销售费用率、研发费用率是否温和上升而非失控。

- 海外电生理注册:射频全套方案、PFA 设备和耗材 CE / 其他区域注册节点。

- 迈瑞协同证据:新董事长/销售团队调整后,医院准入、培训体系、海外渠道是否有可量化进展。

图表

{kind=link}

{kind=link}

{kind=link}

{kind=link}

图表底稿:

- Gangtise 数据快照

- chart_profit_forecast_input.csv

- chart_profitability_input.csv

- chart_revenue_mix_product_input.csv

- chart_revenue_mix_geo_input.csv

全部参考资料来源

- 惠泰医疗 2025 年年度报告,2026-03-25,巨潮资讯 / cninfo PDF;本地:

sources/filings/惠泰医疗/2026-06-02_关键公告/2026-03-25_2025年年度报告_1225029311.pdf。 - 惠泰医疗 2026 年第一季度报告,2026-04-24,巨潮资讯 / cninfo PDF;本地:

sources/filings/惠泰医疗/2026-06-02_关键公告/2026-04-24_2026年第一季度报告_1225171586.pdf。 - 惠泰医疗 2026 年限制性股票激励计划草案,2026-03-25,巨潮资讯 / cninfo PDF;本地:

sources/filings/惠泰医疗/2026-06-02_关键公告/2026-03-25_2026年限制性股票激励计划草案_1225029307.pdf。 - 惠泰医疗 2026 年 5 月回购报告书、董事长增持结果公告,2026-05-13 / 2026-05-15,巨潮资讯 / cninfo PDF;本地同目录。

- 官方公告摘录。

- Tushare Pro:

stock_basic、daily、daily_basic、income、balancesheet、cashflow、fina_indicator、fina_mainbz、forecast、express、anns_d,抽取日 2026-06-02;本地数据:sources/market-data/惠泰医疗/2026-06-02_Tushare_Gangtise/。 - Gangtise data-client:估值与盈利预测

valuation_4.csv、profit_forecast_4.csv,抽取日 2026-06-02。 - Gangtise file-client / kb-client:摩根士丹利、瑞银、中信建投、国泰海通、华源证券等研报摘要和会议纪要检索片段;整理见 Gangtise 研报与纪要检索摘录。外资研报与卖方预测均为二级来源,PFA 市占率和全年手术目标需后续公告 / 业绩会验证。

- 既有 wiki 对象页和历史来源:

wiki/companies/惠泰医疗(688617.SH).md、wiki/queries/查询沉淀-惠泰医疗PFA与电生理.md、wiki/queries/查询沉淀-惠泰医疗集采与出海.md、wiki/queries/2026-06-01_惠泰医疗近期消息与下跌原因.md等;这些文件当前为 OneDrive dataless 占位,命令行不可读,本次未覆盖。