长光辰芯详细分析

- 日期: 2026-06-02

- 更新时间: 2026-06-02

- 用户问题: 长光辰芯详细分析。用最新 investment wiki llm 框架。

- 对象: 长光辰芯(03277.HK)

- 关联公司: 奥普光电(002338.SZ)

- 覆盖等级: L4 可跟踪研究页

- 公司页: 长光辰芯(03277.HK)

- 行业页: CMOS 图像传感器

- 数据包: 2026-06-02_长光辰芯_财务估值与图表

1. 结论先行

长光辰芯是高端工业/科学成像 CIS 的稀缺标的,财务质量好、细分份额强,但当前定价已经把 2026-2028 年的高增长预期较充分地计入。它不是手机 CIS 的规模化逻辑,而是“小市场、高壁垒、高毛利、长验证周期”的高端专用 CIS 逻辑。

2025 年公司收入 8.57 亿元人民币、净利润 2.93 亿元、毛利率 66.9%、经营现金流 4.66 亿元。按 2026-06-02 AASTOCKS 99.20 港元延时报价、超额配股后 445,088,300 股、PBoC 港元兑人民币中间价 0.86998 测算,总市值约 384.1 亿元人民币,对应 2025 年 PE 约 131x、PS 约 44.8x。

投资判断: 公司质量强,但买点不便宜。后续需要用 2026H1/全年业绩验证工业成像继续放量、科学成像高毛利保持、专业/医疗/半导体检测新场景打开,以及供应链集中度和 ASP 下降风险可控。

2. 研究路径与 source 包

本轮按 LLM Wiki 三层结构执行:

sources/: 官方 PDF、股东禁售 source、market-data CSV/图表、Gangtise 研报下载与检索记录。wiki/: 重写公司页 长光辰芯(03277.HK),回写行业页 CMOS 图像传感器。rules/: 按DETAILED_COMPANY_WORKFLOW的 L3/L4 要求补齐分产品、行业空间、同业比较、预测、图表、source 和 brief。

官方资料优先级:

- HKEX 2026-04-09 招股章程: 商业模式、产品、行业、客户/供应商、财务、收入结构、募资用途、风险因素。

- HKEX 2026-04-16 配发结果公告: 发售、股本、股东禁售、基石投资者和上市前股东锁定。

- 奥普光电公告: 奥普所持长光辰芯股份与禁售期。

研究补充:

- Gangtise 检索到 4 篇研报并下载 4 个 PDF;未找到可用 Gangtise 电话会议纪要。

- Wind 官方 skill 查询 03277.HK 返回错误标的(中国海油/600938.SH),本轮不采用;行情改用公开港股行情页并在数据包中标注 caveat。

3. 公司定位

长光辰芯是无晶圆厂 CIS 设计公司,晶圆制造外包,强化测试、封装和质量验证。公司主要产品包括 GMAX 全局快门、GSENSE 科学成像 sCMOS、GSPRINT 高速全局快门、GXS 医疗成像、GIR 短波红外等系列,覆盖 9 大产品系列、50 余款标准产品,同时提供定制传感器解决方案。

它与豪威集团、思特威的差异在于:豪威更像平台型大 CIS 龙头,思特威从安防向手机/汽车/机器视觉扩张,长光辰芯则更偏工业成像、科学成像和国家科研/高端制造应用。优势是性能壁垒和认证壁垒,劣势是市场容量小、供应链集中和估值更脆弱。

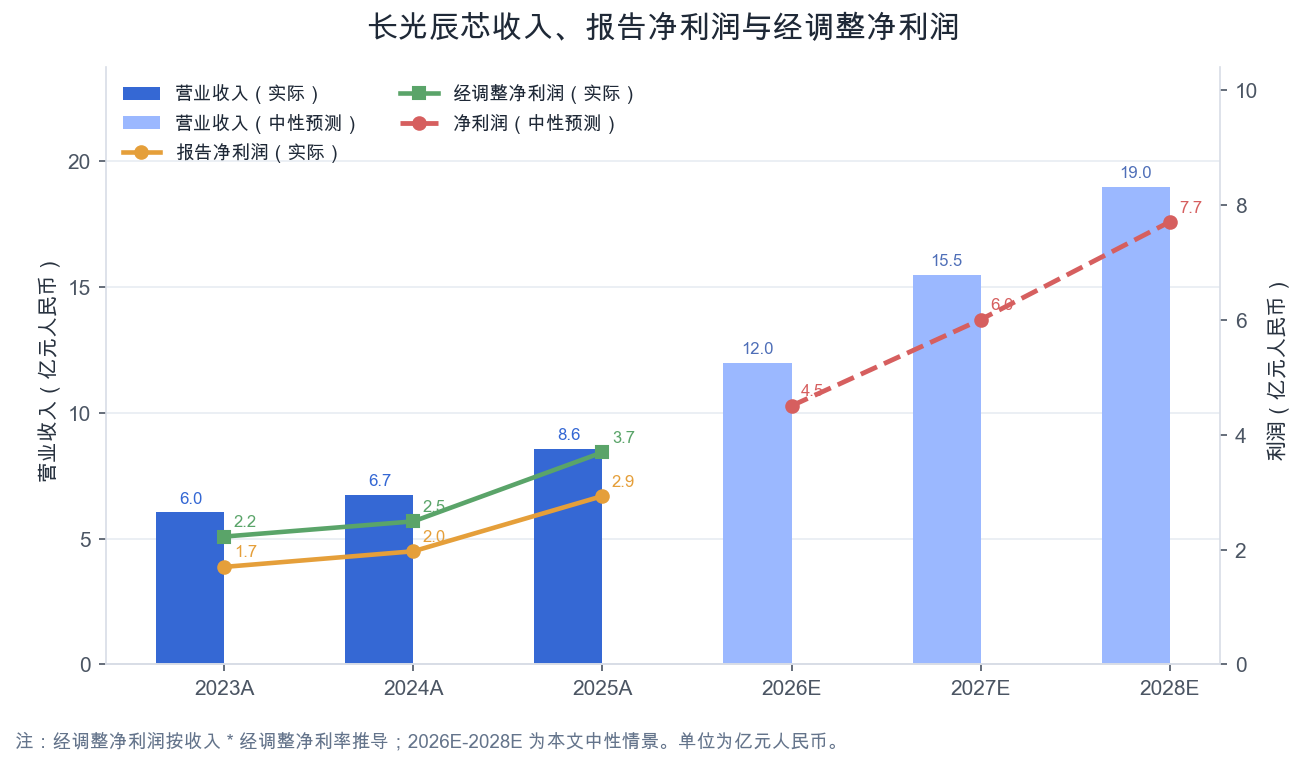

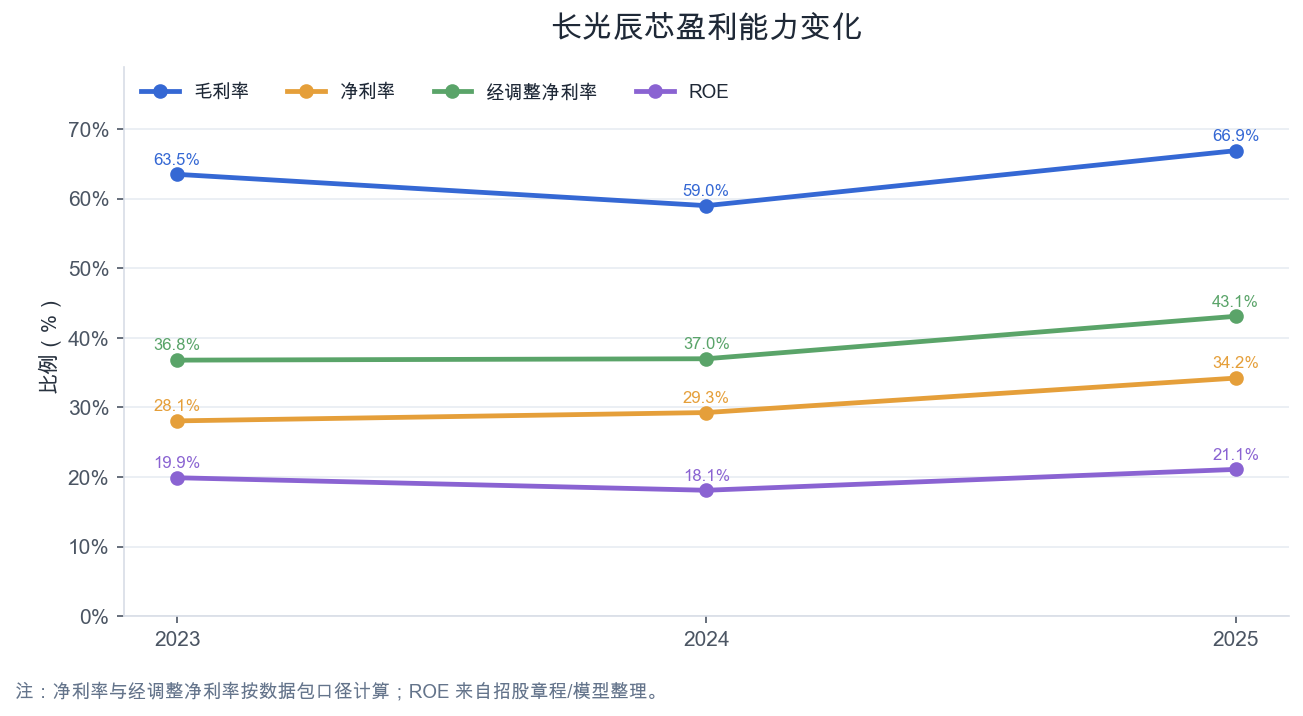

4. 财务与收入结构

| 指标 | 2023 | 2024 | 2025 |

|---|---|---|---|

| 收入 | 6.05 亿元 | 6.73 亿元 | 8.57 亿元 |

| 净利润 | 1.70 亿元 | 1.97 亿元 | 2.93 亿元 |

| 经调整净利润 | 2.23 亿元 | 2.49 亿元 | 3.69 亿元 |

| 毛利率 | 63.5% | 59.0% | 66.9% |

| 经调整净利率 | 36.8% | 37.0% | 43.1% |

| 经调整 PE(2026-06-02 市值) | 172.6x | 154.3x | 104.1x |

| 经营现金流 | 2.08 亿元 | 2.25 亿元 | 4.66 亿元 |

| ROE | 19.9% | 18.1% | 21.1% |

2025 年按产品:

- 标准 CMOS 图像传感器: 7.95 亿元,占 92.8%。

- 定制传感器解决方案: 0.61 亿元,占 7.1%。

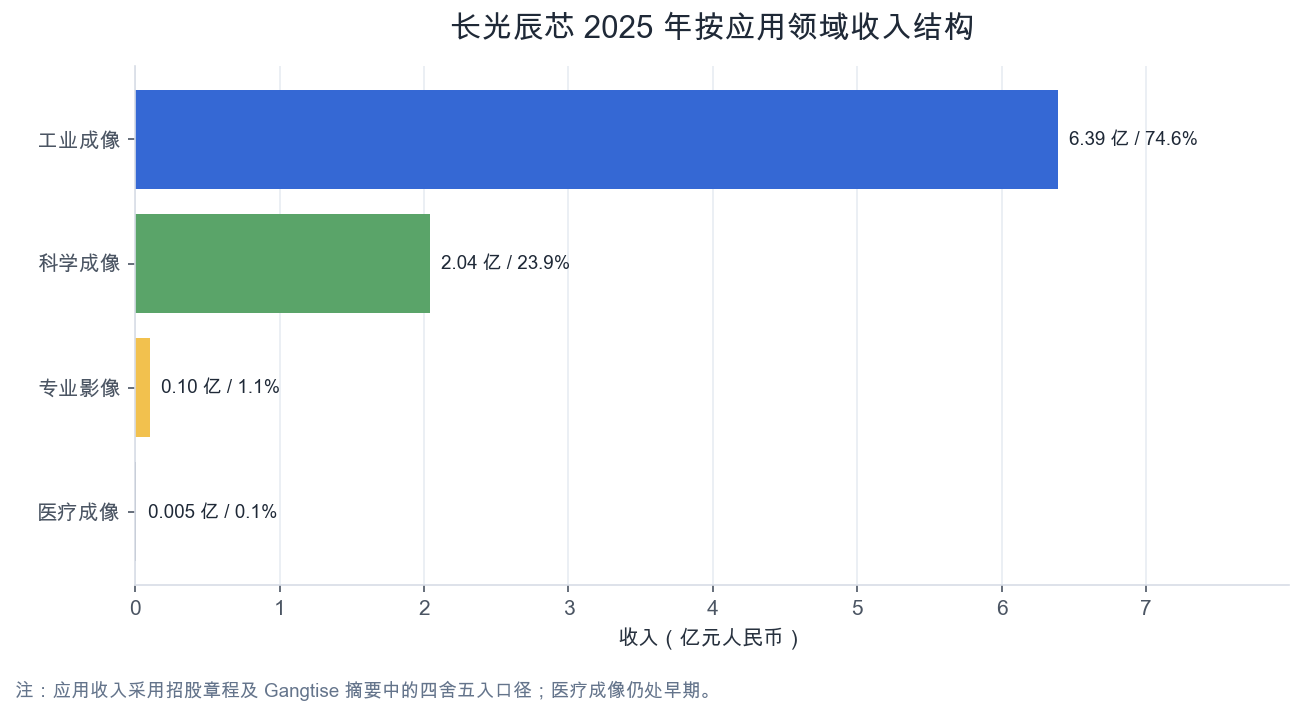

2025 年按应用:

- 工业成像: 6.39 亿元,占 74.6%。

- 科学成像: 2.04 亿元,占 23.9%。

- 专业影像: 0.10 亿元,占 1.1%。

- 医疗成像: 0.005 亿元,占 0.1%。

2025 年按地区:

- 中国内地: 6.60 亿元,占 77.1%。

- 海外: 1.97 亿元,占 22.9%,主要包括欧洲、日本、加拿大、韩国、美国。

关键理解: 2025 年几乎全部收入来自工业 + 科学成像。专业和医疗影像当前仍是期权,不应把它们当作已兑现主业。

5. 行业空间与竞争格局

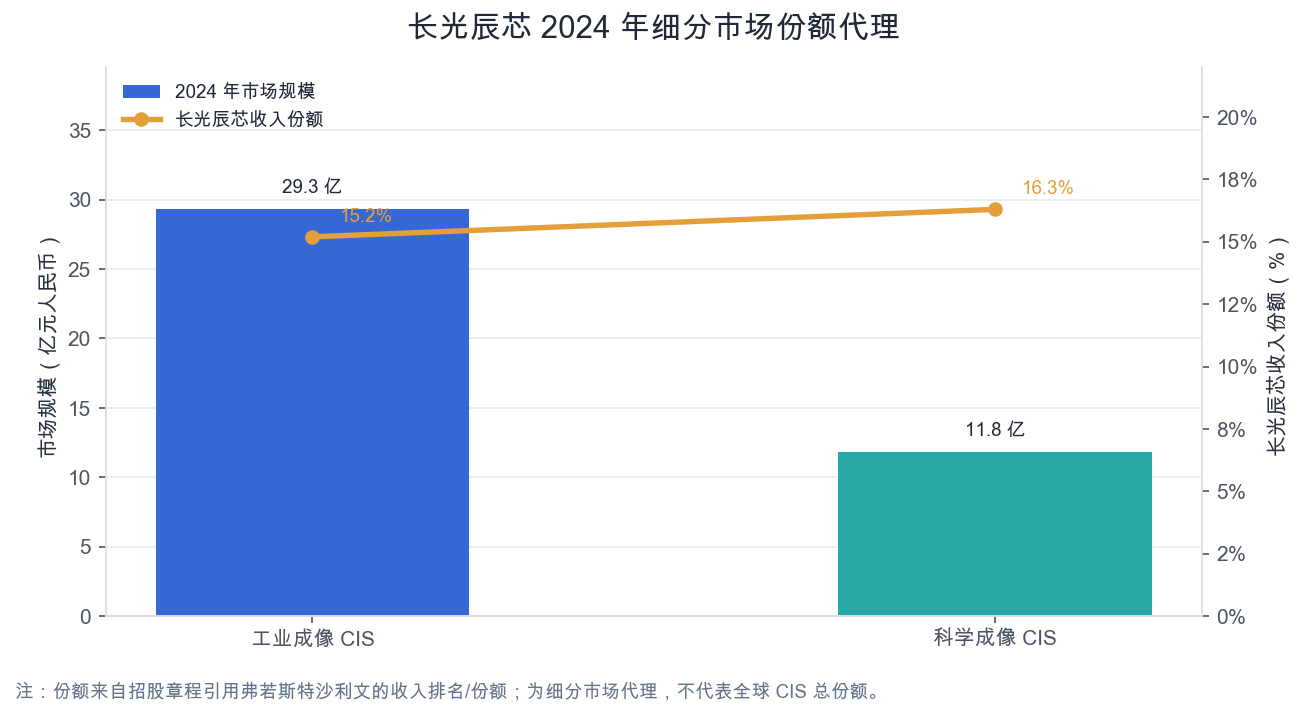

全球 CIS 市场 2024 年约 1,391 亿元人民币,预计 2029 年约 2,103 亿元。但长光辰芯的主要市场不是整个 CIS 大盘,而是其中的高端工业/科学成像。

核心 SAM:

- 2024 年工业成像 CIS 市场约 29.3 亿元人民币,占全球 CIS 约 2.1%;2029 年预计约 77.7 亿元。

- 2024 年科学成像 CIS 市场约 11.8 亿元人民币,占全球 CIS 约 0.8%;2029 年预计约 21.6 亿元。

- 两者 2024 年合计约 41.1 亿元,2029 年预计约 99.3 亿元。

扩展空间:

- 专业级 CIS 2024 年约 66 亿元,2029 年约 91 亿元。

- 医疗成像 CIS 2024 年约 30 亿元,2029 年约 88 亿元。

份额:

- 2024 年全球工业成像 CIS 收入排名第三,份额 15.2%。

- 2024 年全球科学成像 CIS 收入排名第三,份额 16.3%。

- Gangtise/东北证券摘要称,中国科学成像 CIS 市场中长光辰芯份额 35.7%、排名第一;该项后续需用原始表格复核。

6. 估值与情景预测

估值基准:

- 股价: 99.20 港元。

- 总股本: 445,088,300 股。

- 总市值: 441.5 亿港元,折约 384.1 亿元人民币。

- 2025 年 PE: 约 131.1x。

- 2025 年经调整净利润: 3.69 亿元;经调整 PE: 约 104.1x。

- 2025 年 PS: 约 44.8x。

本文情景预测:

| 情景 | 2026E 收入 | 2026E 净利润 | 2027E 净利润 | 2028E 净利润 | 2026E/2027E/2028E PE |

|---|---|---|---|---|---|

| 谨慎情景 | 10.2 亿元 | 3.60 亿元 | 4.30 亿元 | 5.00 亿元 | 106.7x / 89.3x / 76.8x |

| 中性情景 | 12.0 亿元 | 4.50 亿元 | 6.00 亿元 | 7.70 亿元 | 85.4x / 64.0x / 49.9x |

| 乐观情景 | 13.0 亿元 | 4.90 亿元 | 6.80 亿元 | 9.00 亿元 | 78.4x / 56.5x / 42.7x |

卖方交叉验证: 东北证券深度报告摘要预测 2026E-2028E 归母净利润 4.50/6.14/7.96 亿元;另一篇东北证券点评摘要预测 4.40/5.90/7.62 亿元。本文中性情景基本贴近该区间,谨慎情景体现下游需求/供应链/毛利率不及预期,乐观情景体现专业/医疗/半导体检测扩张更快。

结论: 当前估值需要公司至少接近中性情景。如果 2026 年净利润无法接近 4.4-4.5 亿元,估值压力会比较直接。

7. 奥普光电映射

奥普光电持有长光辰芯 94,571,000 股。按 99.20 港元测算,奥普持股市值约 93.81 亿港元,按 0.86998 折约 81.62 亿元人民币。该数字是二级市场市值映射,不等于奥普可立即确认的利润或现金。

禁售节奏:

- 基石投资者: 最后禁售日 2026-10-16。

- 奥普光电、凌云光、珠海云辰、珠海旭辰等上市前股东: 最后禁售日 2027-04-16。

- 王欣洋、张艳霞: 最后禁售日 2029-04-16。

“最后禁售日”不等于次日必然集中减持,实际还受股份转换、登记、托管、港股交易日、披露规则和窗口期约束。

8. 关键跟踪指标

- 2026H1 收入增速是否高于 25%。

- 毛利率是否维持 60% 以上,特别是标准 CIS 放量后是否仍维持高毛利。

- 工业成像客户订单,尤其机器视觉、半导体检测、锂电/PCB 检测。

- 科学成像海外和国内头部客户是否稳定。

- 定制传感器 backlog 约 3.00 亿元能否按期确认收入。

- 医疗/专业影像是否从小基数进入批量客户。

- 最大供应商占比 50.1% 是否下降。

- 港股流动性、基石和上市前股东解禁后的供给压力。

9. 风险与反证

- 估值风险: 131x 2025 PE 已经把高增长预期写进价格。

- 市场容量风险: 工业/科学成像市场小,专业/医疗若扩张慢,天花板会被重新定价。

- 毛利率风险: 面阵/线阵产品 ASP 因产品组合和阶梯定价下降,若不能用结构升级抵消,会压缩利润。

- 供应链风险: 晶圆代工、封测、光掩膜、材料和关键设备依赖外部供应,前五大供应商采购占比 70.5%。

- 客户集中风险: 2025 年前五大客户收入占 40.7%。

- 竞争风险: 泰莱达、滨松、索尼、豪威、思特威等在各自市场具备技术或规模优势。

- 解禁风险: 2026-10 和 2027-04 两个窗口可能带来供给预期扰动。

10. 图表与数据

图表与 CSV 已入库:

- financial_summary_2023_2025.csv

- financial_summary_adjusted_profit_2023_2025.md

- revenue_by_product_2023_2025.csv

- revenue_by_region_2023_2025.csv

- author_scenario_forecast_2026_2028.csv

- peer_snapshot_cis_20260602.csv

11. 写回动作

- 重写 公司页:长光辰芯(03277.HK),补齐 L4 节点。

- 回写 行业页:CMOS 图像传感器,补市场空间、份额和同业比较。

- 新增 market-data 数据包。

- 新增 Gangtise 研报与纪要检索记录。

- 对话回复将追加到 长光辰芯_对话回复brief。

12. 全部参考资料来源

- 长光辰芯招股章程,HKEXnews,2026-04-09

- 长光辰芯配发结果公告,HKEXnews,2026-04-16

- 长光辰芯股东禁售与解禁时间点

- 奥普光电关于参股公司首次公开发行股票并在香港联合交易所挂牌上市的公告

- 长光辰芯财务估值与图表数据包

- Gangtise 研报与纪要检索记录

- 东北证券:长光辰芯(03277):大国制造之眼,高端CIS自主攻关先锋

- 国投证券(香港):IPO点评:长光辰芯

- 国元国际控股:IPO申购指南:长光辰芯

- 中国光大证券国际:新股预览:长光辰芯

- AASTOCKS 03277.HK 延时报价: https://freequote.aastocks.com/tc/stocks/quote/detail-quote.aspx?symbol=03277

- PBoC / 中国外汇交易中心 2026-06-02 港元兑人民币中间价公开转载: https://news.smm.cn/news/103933623

13. 后续待补

- 上市后第一份中报 / 季度经营数据。

- Gangtise 电话会议纪要,如后续公司举行上市后业绩电话会。

- 公司官网产品图片/产品手册和客户案例。

- Wind/WFR segment 数据复核,尤其收入分部和地区口径。

- 中国科学成像 CIS 35.7% 份额的原始表格复核。