宇瞳光学详细分析-2026-06-03

- 日期: 2026-06-03

- 更新时间: 2026-06-03

- 对象: 宇瞳光学(300790.SZ)

- 行业页: 光学镜头与智能视觉光学

- 数据包: 财务估值行业与图表

- 结论口径: 研究底稿,不构成投资建议。

核心结论

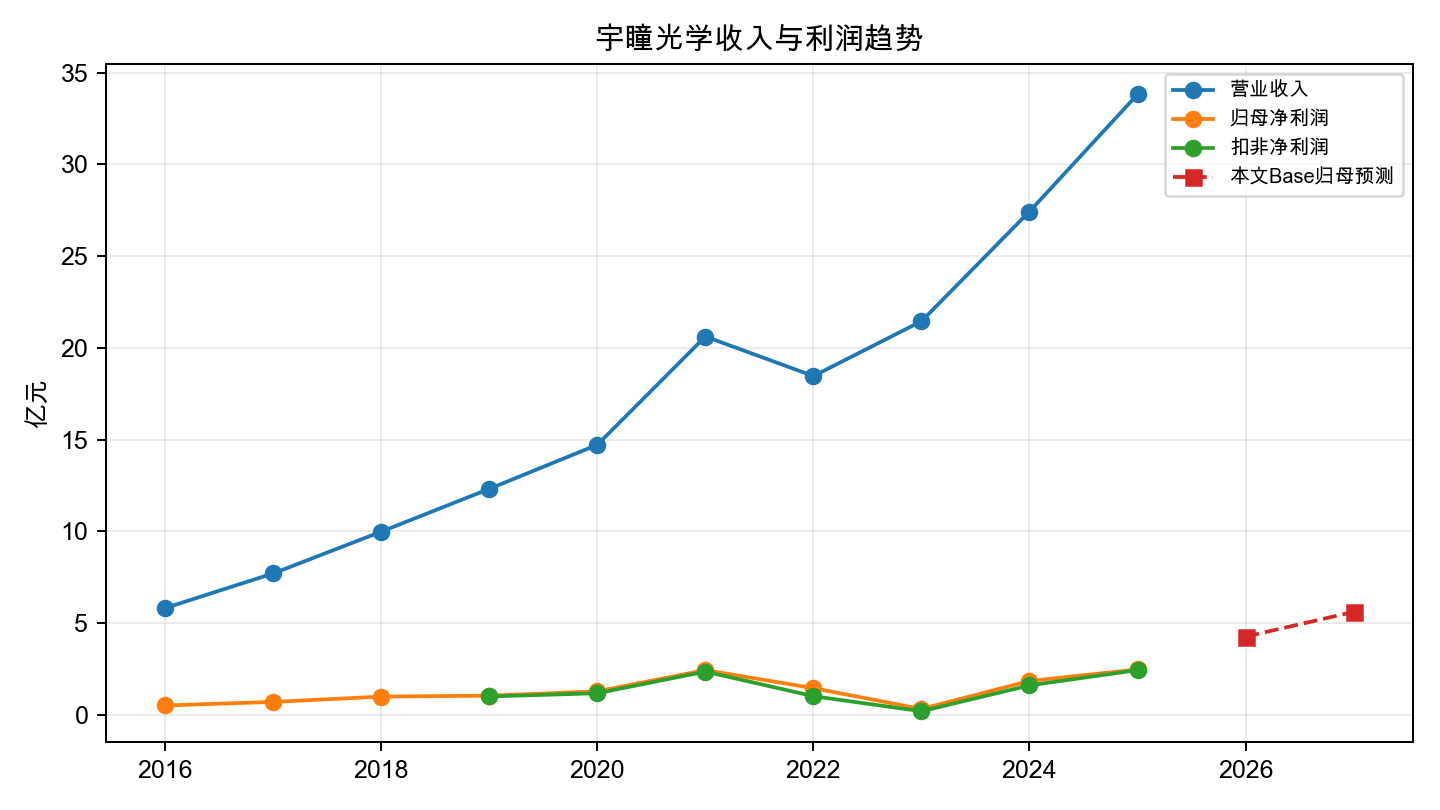

宇瞳光学已经从“安防镜头龙头”过渡到“安防基本盘 + 车载光学 + 新消费 / 模造玻璃”的多元光学平台。2025 年收入 33.82 亿元、归母 2.46 亿元、扣非 2.43 亿元;2026Q1 收入 8.19 亿元、同比 +33.16%,增长质量仍在验证中。

当前最重要的判断不是“安防是否恢复”,而是“新消费与车载能否把利润从 2025 年的 2.46 亿元推到 2026 年 4-5 亿元区间”。Wind 2026-06-03 最新价 23.95 元、总市值约 125.21 亿元、PE(TTM) 49.29x;若按 Gangtise 2026E 归母 4.73 亿元,则前瞻 PE 约 26x;若按本文更保守 Base 4.25 亿元,则 PE 约 29.5x。

一句话: 值得重点跟踪,但不是便宜股。买点的安全边际来自 2026 年业绩兑现和毛利率维持,而不是题材扩散。

1. 基本盘与第二曲线

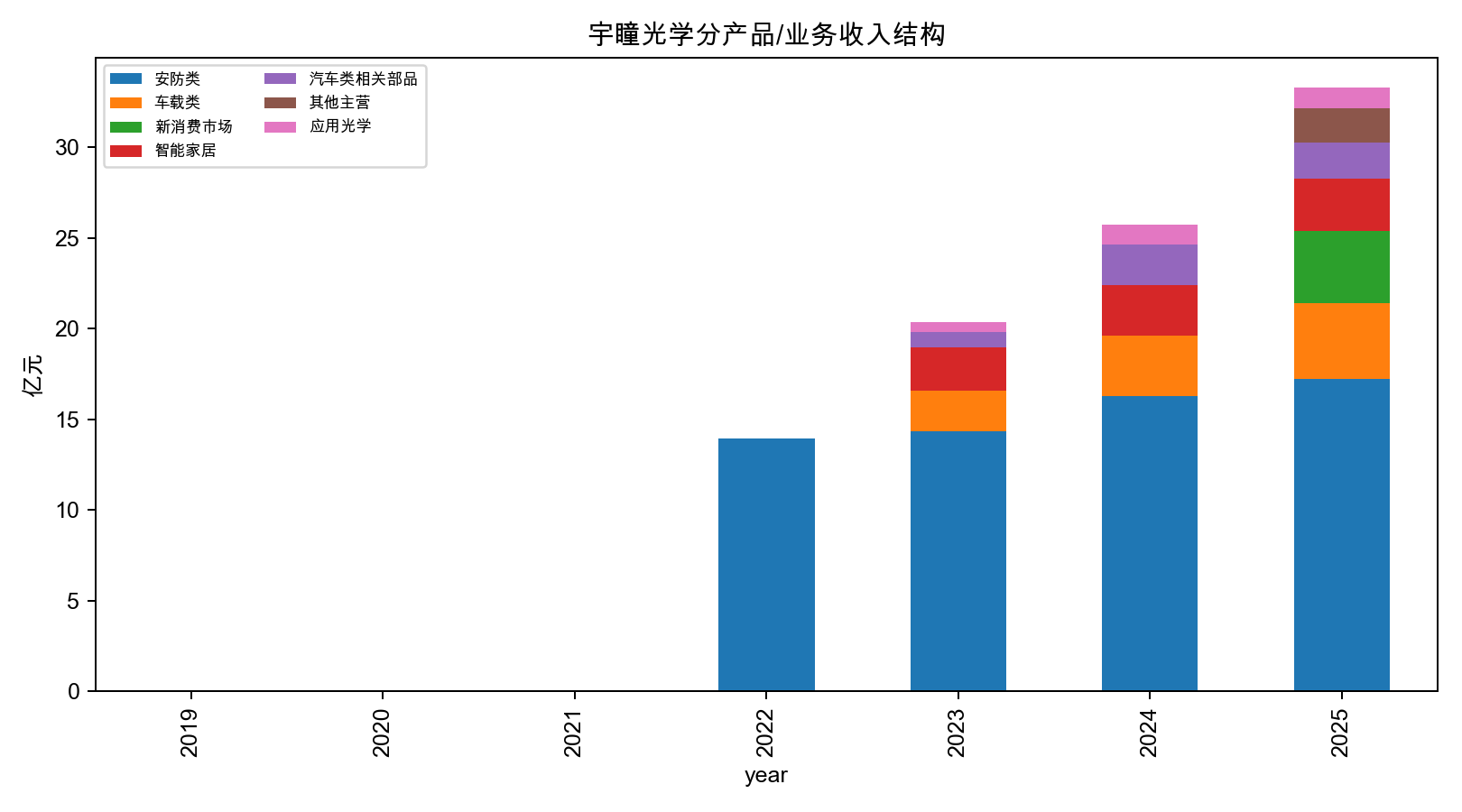

2025 年业务结构已经很清楚:

| 业务 | 收入 | 占比 | 毛利率 | 变化 |

|---|---|---|---|---|

| 安防类 | 17.22 | 50.91% | 25.18% | 同比 +5.83% |

| 车载类 | 4.21 | 12.45% | 21.22% | 同比 +26.15% |

| 新消费市场类 | 3.97 | 11.74% | 23.84% | 新增披露大类 |

| 智能家居 | 2.90 | 8.57% | 24.16% | 同比 +4.43% |

| 汽车部品 | 1.96 | 5.79% | 19.03% | 同比 -13.92% |

| 机器视觉 | 0.52 | 1.53% | 35.01% | 同比 +59.82% |

| 应用光学 | 1.16 | 3.43% | 30.97% | 同比 +8.87% |

安防类仍是现金流和客户基础;车载类、新消费市场类和汽车部品合计约 10.38 亿元,占 30.7%,已经足以影响公司估值中枢。机器视觉和应用光学规模小,但毛利率高,是“多元化应用光学”募投的合理支点。

2. 行业与竞争

安防镜头属于集中度较高的成熟市场。公司年报称公司是全球最大的安防镜头生产商,市占率连续十一年排名第一。TSR 数据显示,全球安防镜头销售额预计从 2025 年 14.52 亿美元增长至 2029 年 21.53 亿美元。

车载光学的空间来自 ADAS、多摄、HUD 和激光雷达。公司年报引用 Yole 数据,全球车载激光雷达市场规模预计 2028 年达到 44.77 亿美元。这里要注意: 激光雷达市场规模不是公司收入,宇瞳能拿到的是镜头/透镜/反射镜/滤光片等光学部件价值量。

玻璃非球面镜片是这轮重估最强的业务叙事。再融资可行性报告称公司拟新增玻璃非球面镜片产能 2,840 万片/年,应用于智能驾驶、手机、无人机、全景相机、AI 眼镜等市场。该业务的关键不是有没有需求,而是设备、模具、良率、客户定点和价格能否共同成立。

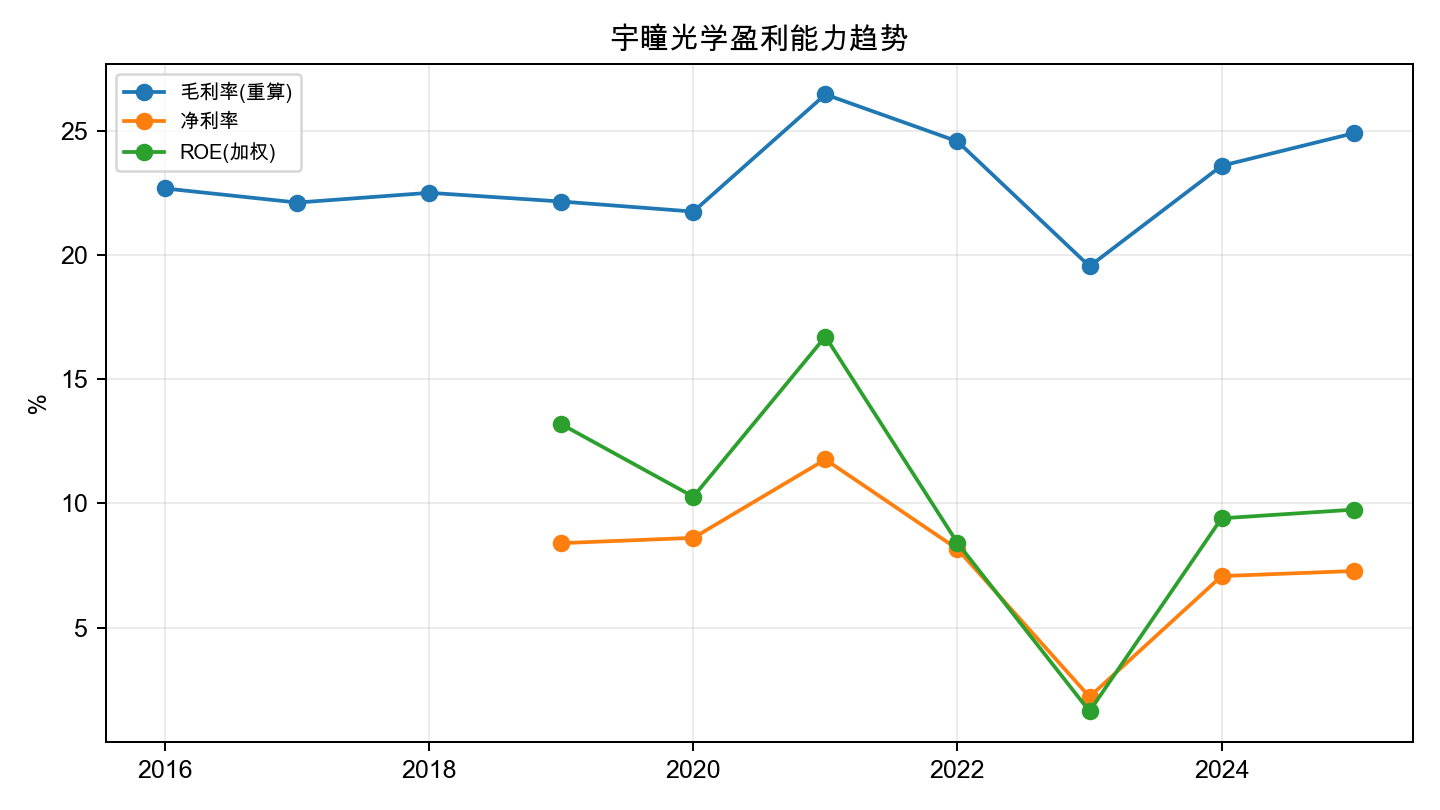

同业比较显示,宇瞳的毛利率不算顶尖,估值也不低。2025 年宇瞳毛利率 24.91%、ROE 9.74%;蓝特光学毛利率 43.08%、ROE 19.39%;永新光学毛利率 39.28%、ROE 11.01%;水晶光电毛利率 31.29%、ROE 12.47%。宇瞳的优势是规模和多元增长,短板是盈利质量还没完全抬上来。

3. 数据验证

3.1 财务趋势

- 2021: 收入 20.62 亿元、归母 2.43 亿元,毛利率 26.47%。

- 2022: 收入 18.46 亿元、归母 1.44 亿元,毛利率 24.58%。

- 2023: 收入 21.45 亿元、归母 0.31 亿元,毛利率 19.55%,行业低谷和费用压力明显。

- 2024: 收入 27.43 亿元、归母 1.84 亿元,毛利率 23.60%,修复开始。

- 2025: 收入 33.82 亿元、归母 2.46 亿元,毛利率 24.91%,扣非 2.43 亿元。

2025 年经营现金流 3.48 亿元,高于归母净利润,财务质量好于 2023 年低谷期。资产负债率 58.05%,制造业扩产阶段不低但尚可接受。

3.2 2026Q1

2026Q1 收入 8.19 亿元、同比 +33.16%;归母 0.57 亿元、同比 +16.14%;经营现金流 0.59 亿元。研发费用 0.52 亿元、同比 +39.43%。这说明收入端延续增长,但利润端被研发和费用投入稀释,后续要看 Q2/Q3 是否随着产能利用和产品结构改善而释放利润率。

3.3 地区结构

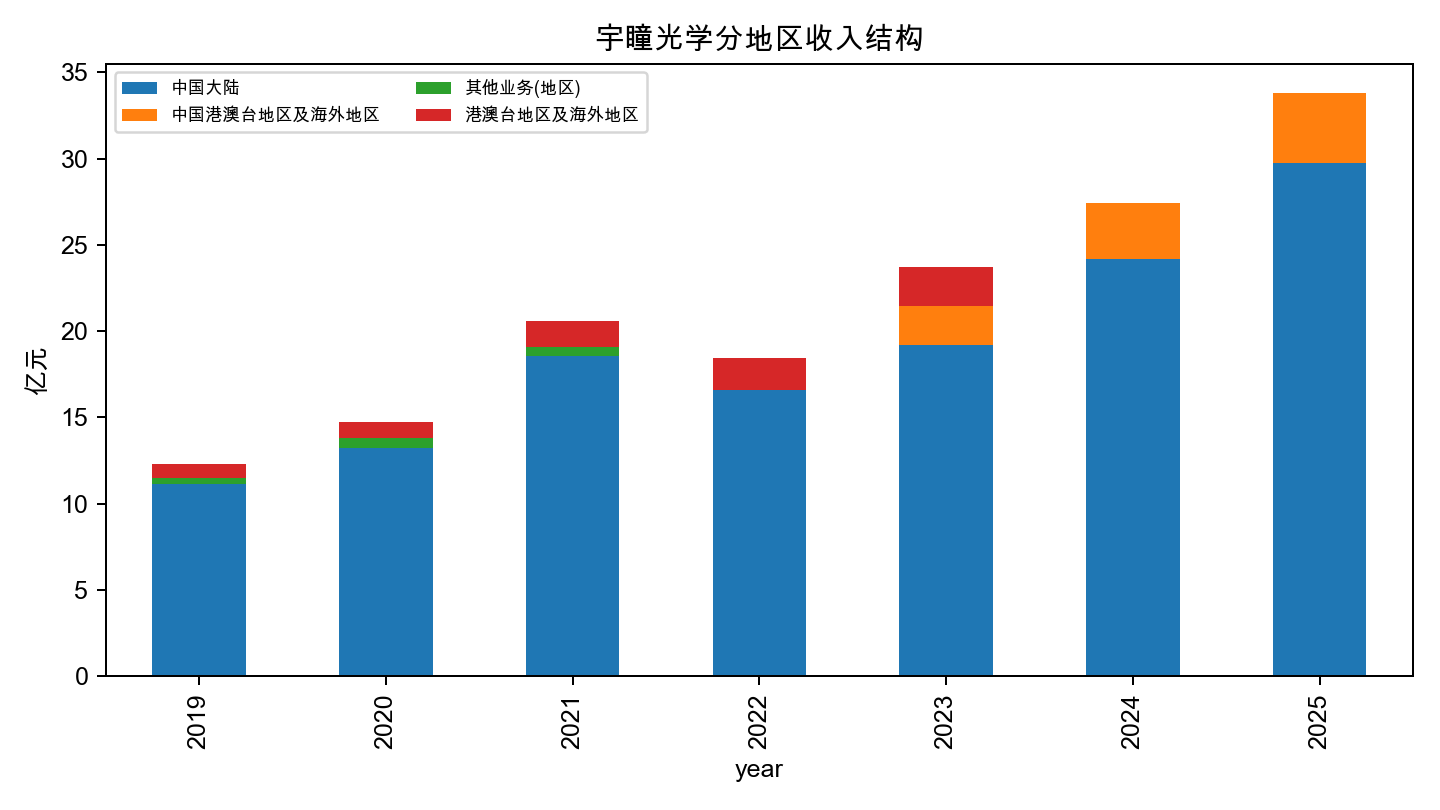

2025 年境内收入 29.76 亿元、毛利率 22.53%;境外收入 4.05 亿元、毛利率 42.40%。海外毛利率明显高,说明海外客户和产品结构可能是盈利质量改善的重要变量。若海外收入占比从 12% 向更高水平提升,会明显改善利润弹性。

4. 估值

Wind 2026-06-03 最新价 23.95 元,对应总市值约 125.21 亿元,PE(TTM) 49.29x。Tushare / Gangtise 2026-06-02 收盘口径下 PE(TTM) 约 47.6x,PS(TTM) 约 3.38x。

情景测算:

| 情景 | 2026收入 | 2026归母 | 归母PE | 2027归母 | 2027归母PE |

|---|---|---|---|---|---|

| Bear | 38.00 | 3.45 | 36.29x | 4.20 | 29.81x |

| Base | 40.00 | 4.25 | 29.46x | 5.60 | 22.36x |

| Bull | 44.00 | 5.00 | 25.04x | 7.00 | 17.89x |

结论: 当前股价对 2026 年 4 亿元以上归母利润有比较明确的期待。如果公司只能做到 3.5 亿元附近,估值并不便宜;如果做到 4.7-5.0 亿元,并且 2027 年仍能延续到 6 亿元左右,则估值可以被消化。

5. 关键催化与跟踪阈值

- 2026H1 收入最好不低于 17 亿元,归母最好接近或超过 1.3 亿元;否则 Q1 的收入增长可能只是订单节奏。

- 新消费市场类收入若 2026 年能达到 5.5-6.0 亿元,并保持 23%-25% 以上毛利率,说明模造玻璃不是一次性项目。

- 车载类收入若 2026 年达到 5.5 亿元以上,毛利率回到 24%-26%,第二曲线可信度会提高。

- 境外收入占比和毛利率保持高位,是利润率上行的重要验证。

- 光通信 / 硅透镜如出现真实订单和收入确认,再进入模型;在此之前只作为期权。

6. 风险与反证

- 车载毛利率没有提升,说明公司可能以低价换份额。

- 新消费客户项目切换快,单品生命周期短,扩产后利用率不足。

- 玻璃非球面行业产能扩张后价格下降,毛利率被摊薄。

- 再融资和募投项目带来摊薄,项目爬坡慢。

- 安防国内需求弱、海外拓展不及预期。

- 客户集中: 2025 年前五大客户销售占比 49.65%。

- 光通信题材被过度交易。2026-05-14 投关明确当前只是少量送样评价,尚未量产出货,与中际旭创、天孚通信暂无直接业务关系。

7. 研究结论

宇瞳光学的合理研究框架应从“安防镜头龙头”切换为“智能视觉光学制造平台”。公司已经有真实的业务扩张,而不是只有概念;但当前估值也已经要求 2026 年利润显著上台阶。

我更倾向于把它放在“业绩兑现观察股”而不是“静态低估股”。后续最值得盯的是三件事: 新消费市场类收入和毛利率、车载类毛利率、再融资扩产后的产能利用率。光通信相关线索目前先压低权重。

8. 收尾图表

{kind=link}

{kind=link}

{kind=link}

{kind=link}

9. 全部参考资料来源

- 官方披露: 2025 年年度报告、2026 年一季度报告、2026-05-14 投资者关系活动记录表、2025 年向特定对象发行 A 股股票募集资金运用可行性分析报告修订稿。

- 行情和财务: 财务估值行业与图表数据包,含 Tushare、Wind、Gangtise 数据。

- Gangtise 电话会议纪要: 纪要索引。

- 研报: 长江证券《宇瞳光学:安防稳步增长,新消费与智驾业务步入收获期》、华西证券《宇瞳光学(300790):多元业务共振 新消费打造增长新动力》、西部证券《宇瞳光学(300790.SZ)首次覆盖报告—安防业务稳如磐石,模造利刃破局开新》。