宇瞳光学(300790.SZ)

- 状态: 观察

- 更新时间: 2026-06-03

- 证券代码: 300790.SZ

- 交易所/市场: 深交所创业板

- 行业/子模板: 主模板 + 半导体与硬科技检查项

- 覆盖等级: L3 详细研究页,官方产品图片未单独抽取,先链接年报产品图例章节

- 覆盖主题: 光学镜头与智能视觉光学

- 对话回复 Brief: 宇瞳光学_对话回复brief

1. 公司概况

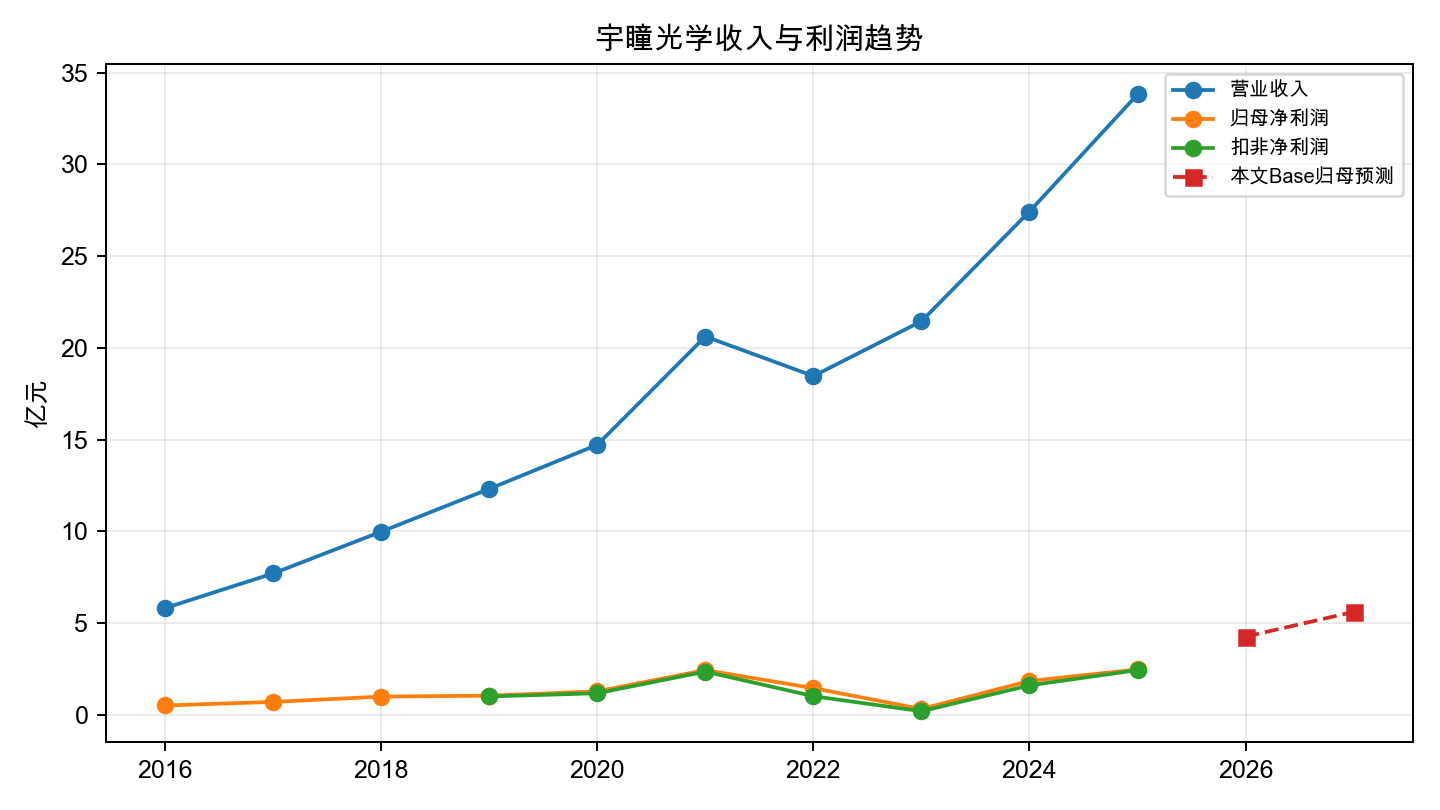

宇瞳光学是以光学镜头、精密镜片和光学部件为核心的制造平台。2025 年公司收入 33.82 亿元、归母净利润 2.46 亿元、扣非归母 2.43 亿元,收入同比 +23.27%,归母同比 +34.09%,扣非同比 +52.18%。2026Q1 收入 8.19 亿元、同比 +33.16%,归母 0.57 亿元、同比 +16.14%,利润增速低于收入主要受研发投入上升等因素影响。

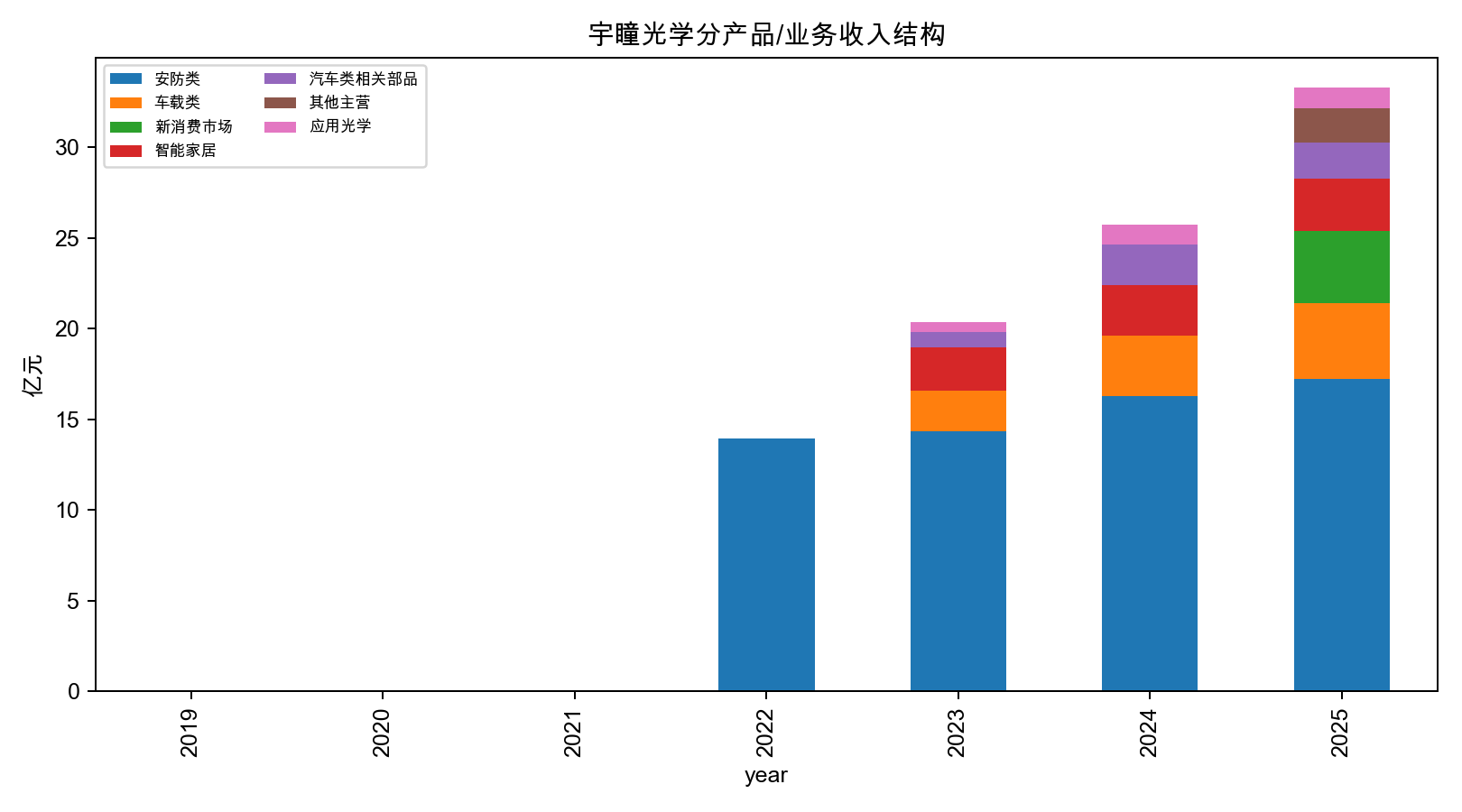

公司不是单纯安防镜头公司。2025 年收入结构中,安防类 17.22 亿元,占 50.91%;车载类 4.21 亿元,占 12.45%;新消费市场类 3.97 亿元,占 11.74%;智能家居 2.90 亿元,占 8.57%;汽车部品 1.96 亿元,占 5.79%;应用光学和机器视觉仍小但毛利率较高。

1A. 分业务 / 分产品详细介绍

安防类

- 产品: 定焦、变焦、一体机、4K、超星光、鱼眼等安防视频监控镜头。

- 客户和渠道: 主要与海康威视、大华股份、宇视科技等头部客户长期合作,境内外均以直销为主。

- 2025 表现: 收入 17.22 亿元、同比 +5.83%,毛利率 25.18%,同比 +2.10pct。该业务仍是现金流和制造规模基础,但增长更偏稳态。

- 判断: 安防行业回暖和海外客户导入能稳住基本盘,但国内成熟市场价格压力仍在,不能按高成长赛道估值。

车载类 / 汽车光学部件

- 产品: 车载前视、侧视、环视、电子后视、DMS/OMS、HUD 光学部件、激光雷达光学元件等。

- 2025 表现: 车载类收入 4.21 亿元、同比 +26.15%,毛利率 21.22%;汽车部品收入 1.96 亿元、同比 -13.92%,毛利率 19.03%。

- 客户: 年报披露产品进入比亚迪、丰田、大众、广汽、吉利、长城、长安、五菱、日产等供应链。Gangtise 纪要显示比亚迪环视/ADAS、法雷奥、LG 等为重点线索。

- 判断: 车载是第二增长曲线,但当前毛利率不算高,价值提升要看 8M ADAS、HUD、激光雷达光学件和海外项目从定点转量产。

新消费市场 / 玻璃非球面镜片

- 产品: 模造玻璃 / 玻璃非球面镜片、手机增距镜、运动相机、全景相机、无人机、AI 眼镜相关光学件。

- 2025 表现: 新消费市场类收入 3.97 亿元,首次作为独立大类披露,占比 11.74%,毛利率 23.84%。年报称玻璃非球面镜片批量应用于运动相机、无人机、AI 眼镜等。

- 募投: 2025 年再融资募投拟新增玻璃非球面镜片产能 2,840 万片/年,建设期 30 个月。

- 判断: 这是市场给公司估值切换的核心,但项目制、客户集中、产能和价格都要持续验证。

智能家居 / 机器视觉 / 应用光学

- 智能家居: 2025 收入 2.90 亿元、毛利率 24.16%,受益智能门锁、家庭摄像机、清洁机器人等。

- 机器视觉: 2025 收入 0.52 亿元、毛利率 35.01%,规模小但盈利质量更好。

- 应用光学: 2025 收入 1.16 亿元、毛利率 30.97%,覆盖视讯、投影、红外、微单、医疗等多元领域。

- 判断: 这些业务当前对整体利润贡献有限,但可作为新消费之外的长尾扩张方向。

1B. 行业研究 / 竞争格局 / 可比公司

行业页: 光学镜头与智能视觉光学。

宇瞳的竞争位置是“安防镜头全球龙头 + 车载 / 新消费光学扩张者”。和舜宇、联创、联合光电、蓝特、中润等相比,公司优势在安防规模、模造玻璃放量和多客户切入;短板是车载高端客户认证仍在爬坡,整体毛利率低于蓝特/永新/茂莱这类精密元件公司,估值又高于成熟安防制造应有水平。

A 股同业快照见 peer snapshot。2025 年宇瞳毛利率 24.91%、ROE 9.74%、2026-06-02 PE(TTM) 47.64x;蓝特光学毛利率 43.08%、ROE 19.39%、PE 70.53x;水晶光电毛利率 31.29%、ROE 12.47%、PE 43.25x。宇瞳估值处于“利润修复 + 第二曲线兑现”区间,不能只用传统镜头制造估值看。

2. Thesis 与分歧

看多逻辑

- 安防基本盘提供规模和客户基础,2025 年收入仍有 17.22 亿元。

- 车载光学、新消费和玻璃非球面镜片已经形成可见收入,2025 年车载 + 新消费合计约 8.18 亿元。

- 再融资投向车载镜头、多元化应用光学和玻璃非球面扩产,和当前业务增长曲线匹配。

- 2026Q1 收入同比 +33.16%,说明 2025 年下半年放量趋势至少延续到 2026 年初。

看空/谨慎逻辑

- 2026-06-03 Wind 最新 PE(TTM) 49.29x,不是便宜制造股。

- 车载类 2025 毛利率只有 21.22%,汽车部品 19.03%,高增长不一定等于高利润。

- 前五大客户销售占比 49.65%,客户项目变动会放大业绩波动。

- 光通信 / 硅透镜 / MT 插芯仍是弱线索,2026-05-14 投关明确“少量送样评价,尚未量产出货,暂无直接业务关系”。

关键分歧

市场分歧不是“公司是不是安防龙头”,而是“玻璃非球面和车载光学能否把公司从安防镜头龙头重估为智能视觉光学平台”。如果 2026-2027 年新消费和车载继续放量并维持 25% 以上综合毛利率,估值可以被消化;如果扩产后价格竞争加剧或客户项目延后,当前估值会很快回到压力区。

3. 估值与市场定价

- Wind 2026-06-03: 最新成交价 23.95 元,总市值约 125.21 亿元,PE(TTM) 49.29x。

- Gangtise 2026-06-02: PE(TTM) 47.64x,PS(TTM) 3.38x,PB(MRQ) 4.46x;三年 PE 分位 41.19%、PS 分位 76.26%、PB 分位 83.38%。

- Gangtise 盈利预测: 2026E / 2027E / 2028E 归母净利润 4.73 / 6.41 / 8.14 亿元,对应 2026E PE 约 25-27x。

- 本文 Base: 2026E 归母 4.25 亿元、扣非 3.50 亿元;按 125.21 亿元市值,对应归母 PE 29.46x、扣非 PE 35.77x。

4. 订单 / 需求 / 收入结构

2025 年分业务:

| 业务 | 收入 | 占比 | 毛利率 | 判断 |

|---|---|---|---|---|

| 安防类 | 17.22 | 50.91% | 25.18% | 基本盘,稳增长 |

| 车载类 | 4.21 | 12.45% | 21.22% | 第二曲线,但毛利率需提升 |

| 新消费市场类 | 3.97 | 11.74% | 23.84% | 新增大类,核心增量 |

| 智能家居 | 2.90 | 8.57% | 24.16% | 稳定补充 |

| 汽车部品 | 1.96 | 5.79% | 19.03% | 2025 下滑,需看 HUD/激光雷达 |

| 机器视觉 | 0.52 | 1.53% | 35.01% | 小而高毛利 |

| 应用光学 | 1.16 | 3.43% | 30.97% | 多元化方向 |

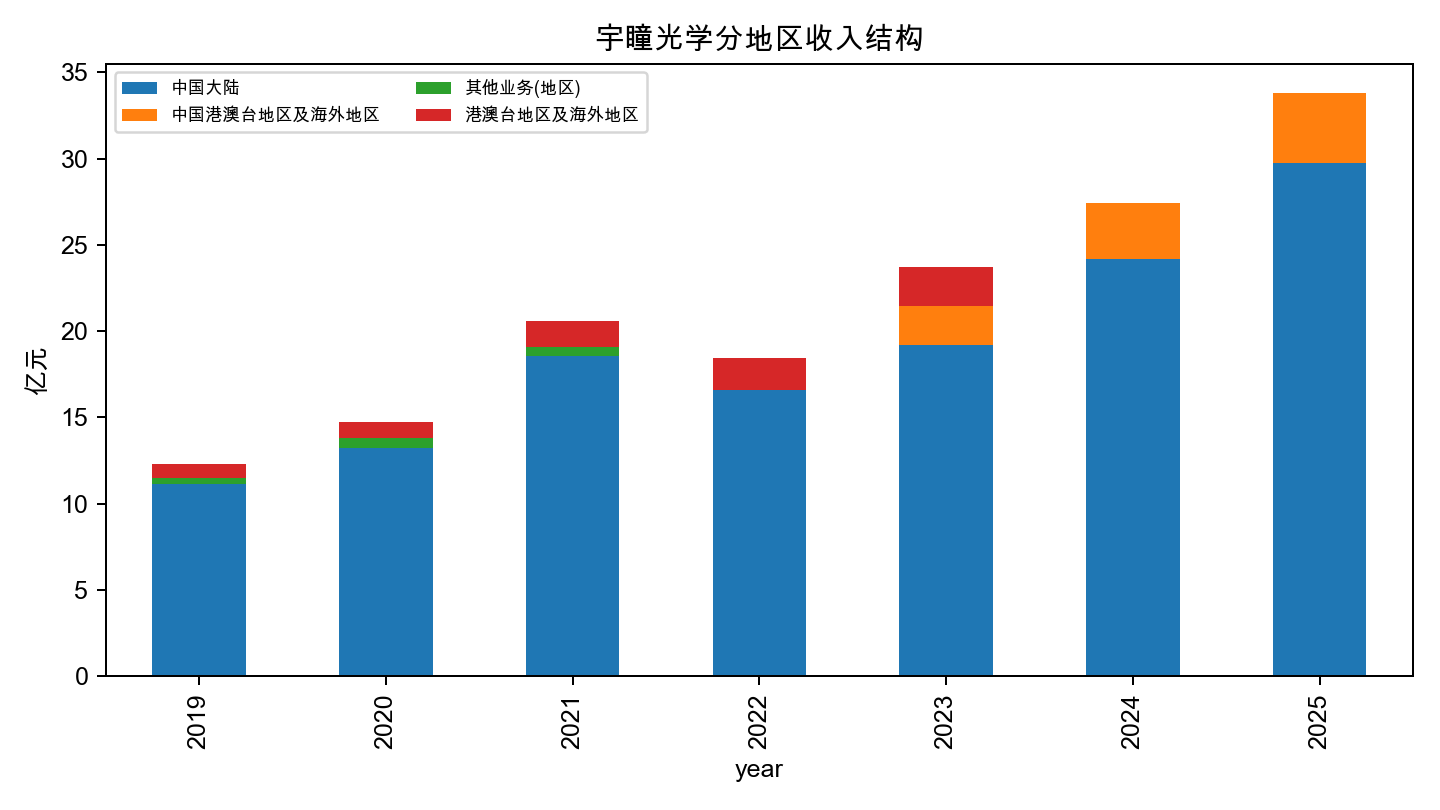

地区结构: 2025 年境内收入 29.76 亿元、毛利率 22.53%;境外收入 4.05 亿元、毛利率 42.40%。海外毛利率显著更高,海外客户导入质量比单纯收入占比更重要。

5. 电话会 / 调研 / 纪要

已下载 Gangtise 电话会议纪要索引。

主要增量:

- 2025-08-29 长江中报交流: 新消费和模造玻璃是 H2 重点,vivo/OPPO/华为手机微单、大疆、Meta 眼镜等为项目线索;比亚迪车载镜头提货改善。

- 2025-01-22 国金电话会: 2024 年安防、车载、模造玻璃和 HUD/激光雷达业务拆分,提示一季度安防平淡、车载订单较满。

- 2025-12-10 西部深度解读: 强调安防份额、车载和模造玻璃的中期增长逻辑。

边界: 纪要中的客户、份额、月产能和项目金额属于交流线索,应以公告、投关、财报和后续业绩验证。

6. 招股说明书 / 公告 / 财报事件

- 2026-04-28: 2025 年报披露收入 33.82 亿元、归母 2.46 亿元,分业务口径新增新消费市场类。

- 2026-04-28: 2026Q1 收入 8.19 亿元、同比 +33.16%,归母 0.57 亿元、同比 +16.14%,经营现金流 0.59 亿元。

- 2026-04-22: 再融资募投修订稿,募集资金不超过 8.90 亿元,车载镜头扩产、多元化应用光学、玻璃非球面镜片扩产和补流。

- 2026-05-14: 投资者关系记录明确硅透镜 / 光通信仍处打样试制和少量送样评价,尚未量产出货。

- 可转债: 宇瞳转债已于 2024-12-27 摘牌,本次研究不另建转债页。

7. 当前催化剂

- 2026H1 / 2026Q2 业绩确认新消费和车载是否延续 Q1 增长。

- 再融资进度和募投产能建设节点。

- 玻璃非球面镜片客户放量、价格、毛利率和设备到位情况。

- 车载 8M ADAS、HUD、激光雷达光学件订单与量产。

- 海外客户和高毛利地区收入占比提升。

8. 关键风险

- 车载和新消费项目不及预期,扩产后产能利用率不足。

- 客户集中度高,前五大客户销售占比 49.65%。

- 模造玻璃设备、模具、检测和良率约束,或竞争者扩产导致价格下行。

- 安防成熟市场价格竞争和需求波动。

- 再融资摊薄、项目爬坡和费用投入压力。

- 光通信等题材被市场提前交易,但公司尚未量产或形成订单。

9. 核心指标

- 2025 收入 / 归母 / 扣非: 33.82 / 2.46 / 2.43 亿元。

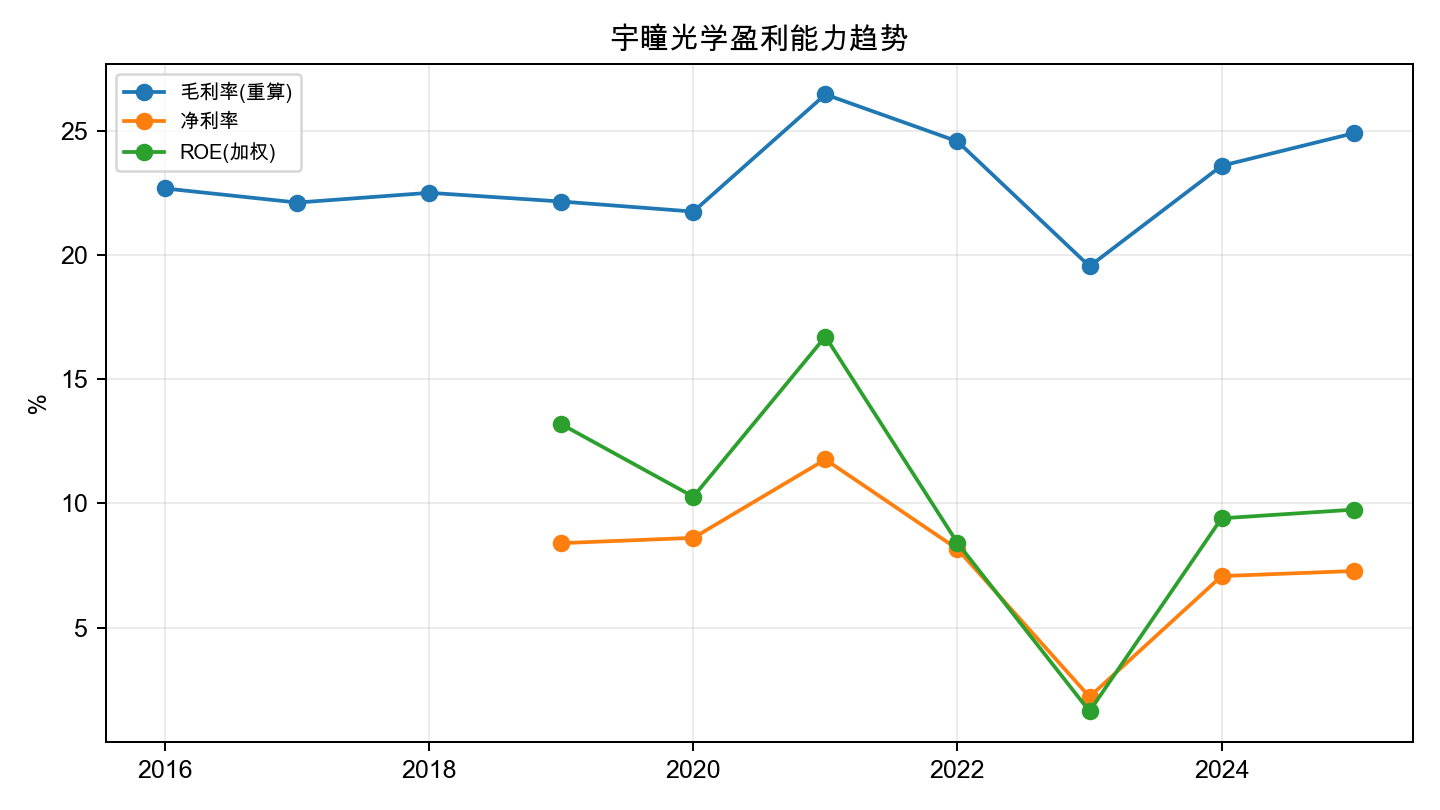

- 2025 毛利率 / 净利率 / ROE: 24.91% / 7.28% / 9.74%。

- 2025 经营现金流: 3.48 亿元,高于归母净利润。

- 2025 研发投入: 2.02 亿元,占收入 5.96%;研发人员 640 人,占比 18.65%。

- 2026Q1 收入 / 归母: 8.19 / 0.57 亿元。

- 估值: Wind 2026-06-03 PE(TTM) 49.29x;本文 2026E Base 归母 PE 29.46x。

9B. 盈利预测 / 分业务模型

预测数据见 author_scenario_forecast_2026_2027.csv。

| 情景 | 2026收入 | 2026归母 | 2026扣非 | 归母PE | 扣非PE | 核心假设 |

|---|---|---|---|---|---|---|

| Bear | 38.00 | 3.45 | 2.80 | 36.29x | 44.72x | 安防低个位数增长,车载/新消费放量慢 |

| Base | 40.00 | 4.25 | 3.50 | 29.46x | 35.77x | 车载 + 新消费各保持 25%-35% 增长 |

| Bull | 44.00 | 5.00 | 4.20 | 25.04x | 29.81x | AI 眼镜、车载 ADAS、海外客户超预期 |

10. 最近更新

- 2026-06-03: 新建公司页、详细分析 query、行业页和数据包,归档年报、一季报、投关、募投报告、Gangtise 电话会议纪要和研报。

11. 证据链

11A. 详细分析收尾图表

{kind=link}

{kind=link}

{kind=link}

{kind=link}

11B. 全部参考资料来源

- 招股说明书 / 公告 / 年报 / 一季报: 2025 年年度报告、2026 年一季度报告、2026-05-14 投资者关系活动记录表、2025 年向特定对象发行 A 股股票募集资金运用可行性分析报告修订稿、Tushare 公告索引。

- 官网 / 新闻 / 政策: Wind 财经新闻和公司公开披露中的产品与客户线索;暂未单独抓取官网图片。

- 行情 / 财务数据接口: Tushare 显式字段三表、主营构成、行情估值、同业快照;Wind 官方 AIFin Market;Gangtise 终端版结构化数据。

- Gangtise 电话会议纪要: 长江电子 2025 年中报业绩交流、国金电子 2025-01-22 电话会、西部电子 2025-12-10 深度报告解读。

- 研报 / 其他线索: 长江证券 2026-05-09、华西证券 2025-12-19、西部证券 2025-12-06 等报告。研报预测只作为交叉验证。

- 弱可信或仅作线索来源: Gangtise security 智能逻辑中的光通信/800G 叙事,因公司投关明确未量产和暂无直接业务关系,暂不进入核心预测。

12. 矛盾记录

- 旧判断 / 市场传言: 公司可能已经切入中际旭创、天孚通信等光通信产业链并等待订单。

- 新证据: 2026-05-14 投关称硅透镜处于打样试制,少量送样评价,尚未量产出货,与中际旭创、天孚通信等暂无直接业务关系。

- 当前处理: 标为待验证弱线索,不纳入 2026-2027 核心盈利预测。