SST 市场空间详细测算(数据中心供电场景,2026-05-25)

核心结论

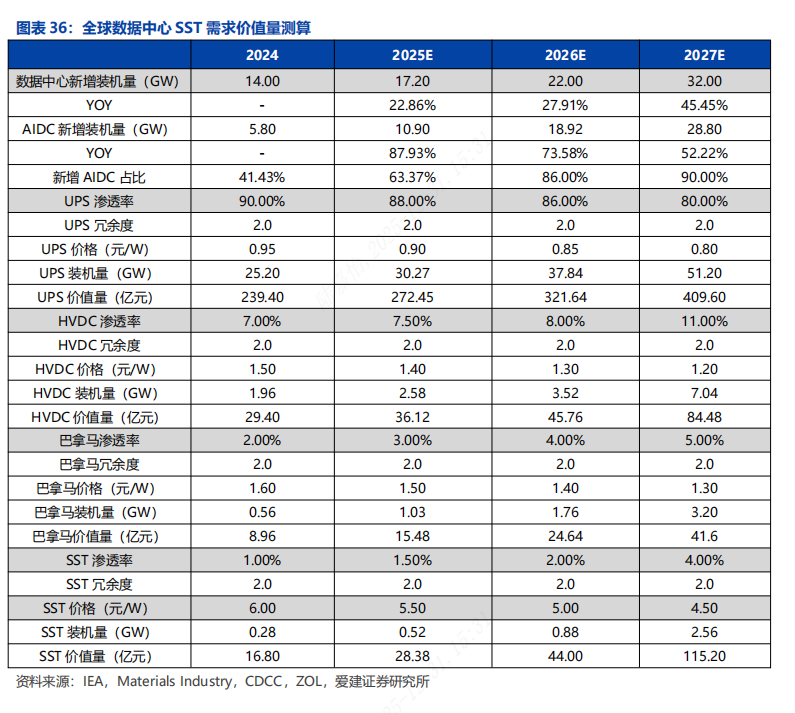

只计算数据中心 SST 整机,不延展零部件或个股映射:爱建证券公开测算给出的近端锚点是 2027E 全球数据中心 SST 年价值量 115.2 亿元。以该表的新增装机、SST 渗透率、冗余度和元/W 框架向 2030 延伸,本文基准情景得到年度市场约 581 亿元,乐观情景约 1,406 亿元。

2,000 亿元 不宜作为当前年度基准市场结论。若按 2030 单年新增设备市场解释,在乐观的 70.3GW 新增装机和 4元/W 下,仍需 SST 渗透率达到约 35.6%;而 NVIDIA 官方材料确认的是 800VDC 方向,并明确仍在比较传统变压器与 SST 两类实现路径。

更合理的理解是:2,000 亿元 可以作为到 2030 年包含新建及升级改造的高渗透累计/存量覆盖情景。在 IEA 基准总容量换算和 3.5-4.0元/W、2.0 冗余度下,需覆盖 2030 年全球数据中心等效容量的约 18.5%-21.2%。

年度市场模型

SST 年价值量(亿元) = 数据中心新增装机(GW) x SST 渗透率 x 冗余度 x SST 价格(元/W) x 10

| 年度 / 情景 | 新增装机(GW) | SST 渗透率 | 冗余度 | 价格(元/W) | SST 年价值量(亿元) |

|---|---|---|---|---|---|

| 2027E,爱建证券锚点 | 32.0 | 4% | 2.0 | 4.5 | 115.2 |

| 2030,保守 | 42.6 | 8% | 2.0 | 3.0 | 204 |

| 2030,基准 | 55.3 | 15% | 2.0 | 3.5 | 581 |

| 2030,乐观 | 70.3 | 25% | 2.0 | 4.0 | 1,406 |

需求底座与技术边界

- IEA《Energy and AI》基准情景:全球数据中心用电量由

2024 年 415TWh增至2030 年 945TWh,净增530TWh;按80%利用率换算,增量等效供电容量约75.6GW,2030 总等效容量约134.8GW。 - IEA 指出,加速服务器贡献全球数据中心净增用电量的接近一半;因此 SST 的核心适配容量池应首先落在 AI/高密度计算新增负荷,而非全部传统数据中心。

- NVIDIA 官方路线:从

2027年起推动支持1MW+机架的800VDC供电架构;其官方正文同时提及工业级整流器转换及对传统变压器和 SST 方案的研究,说明800VDC != SST 全量订单。

判断框架

| 观察项 | 上修 SST 市场 | 下修 SST 市场 |

|---|---|---|

| 架构选择 | SST 在 800VDC 标准/项目中成为主流 | 工业级整流器或传统变压器方案占主导 |

| 渗透率 | 2028-2030 新建 AIDC 项目渗透明显超过 15% | 长期停留在示范/测试,渗透不及 10% |

| 价格与配置 | 高功率密度配置维持较高元/W,且采用 2N | 量产降本快于渗透提升,或冗余配置下降 |

| 容量池 | 全球数据中心年度新增 GW 继续快速上修 | 电网接入、建设节奏或 AI 投资放缓 |

{kind=link}